ОТВЕТЫ К ТД

№1)Цели и задачи курса , требования к уровню усвоения содержания курса специалиста таможенного дела.

Цель курса:

- дать студентам обширные и систематизированные знания в области теории и практики таможенного дела и таможенной политики России, отвечающие современному уровню исторической науки, повысить их профессиональную культуру;

- важное условие решения многообразных теоретических и практических задач,

относящихся к компетенции сотрудников таможенной службы России

- изучении данных исторической и экономической географии, характера и условий торговой деятельности, связей внешнего рынка с внутренним, объемов и динамики торговых оборотов, товарной номенклатуры экспортно - импортных операций, финансов, кредита и денежного обращения, торгового и таможенного законодательства, валютного контроля, таможенной статистики, тарифной политики и таможенного обложения, государственного

строительства, финансового управления, вопросов становления

национальной таможенной службы и борьбы с нарушениями в сфере

таможенной деятельности и т. д.

- выяснить содержание и динамику внешней торговли, таможенного дела и таможенной политики России в хронологических рамках IX–XX вв., но также показать их собственную логику развития, место и роль в системе хозяйственных и политических отношений

Задачи курса:

– иметь общее представление о торгово-таможенной политике России в X–XX вв.;

– иметь представление об основных таможенных реформах;

– иметь представление об актуальных проблемах и путях формирования таможенной политики в условиях рыночных реформ;

Требования к уровню освоения содержания курса:

В результате изучения данной учебной дисциплины студенты должны

а) знать:

– основные этапы формирования национального таможенного законодательства, системы таможенного налогообложения и таможенной службы;

– основные отличительные особенности развития таможенного дела в России в контексте мирового, общечеловеческого опыта;

– теоретиков и реформаторов таможенной политики России;

– современное состояние таможенного дела в России и перспективы его развития;

б) уметь:

– свободно ориентироваться в вопросах, составляющих предмет курса: особенности развития таможенного дела в Древней Руси (IX – начало XIII в.), в «удельный период» (XII–XV вв.), в едином Русском государстве (конец XV – первая половина XVII века), на этапе становления национальной таможенной системы (вторая половина XVII – начало XVIII века), в период

империи (XVIII – начало XX века), в советский период (1917–1991) и в новейшее время (1991–2010)

– анализировать и оценить нормативно – законодательные акты и тарифные установления в области таможенного дела, прогнозировать пути его развития в современных условиях;

– анализировать исторический опыт таможенного дела и таможенной политики, проводить исторические параллели и аналогии, применять исторические знания в решении практических задач.

в) иметь представление:

- о мировой политики, которые необходимы для работы в Федеральной таможенной службе, других государственных органах, научно- исследовательских и неправительственных организациях, бизнес структурах.

№2) Предмет, цели и задачи дисциплины “ Основы Таможенного Дела . Место дисциплины в профессиональной подготовке ”

Место дисциплины в структуре : относится к дисциплинам базовой части профессионального цикла.

Специальные требования к входным знаниям, умениям и компетенциям студента не предусматриваются.

Учебная дисциплина «Основы таможенного дела» является предшествующей для дисциплин: – гуманитарного, социального и экономического цикла «История таможенного дела и таможенной политики России» (базовая часть); – математического и естественнонаучного цикла: модуля «Общая и таможенная статистика» (базовая часть); – профессионального цикла: модуля «Таможенные процедуры» (базовая часть), модуля «Таможенный контроль» (базовая часть), модуля «Государственное регулирование внешнеторговой деятельности» (базовая часть), «Валютное регулирование и валютный контроль» (базовая часть), «Таможенные платежи» (базовая часть), модуля «Административно–правовые основы деятельности таможенных органов» (базовая часть), модуля «Основы квалификации и расследования преступлений в сфере таможенного дела» (базовая часть), модуля «Товароведение, экспертиза в таможенном деле и ТН ВЭД» (базовая часть), модуля «Информационные технологии в таможенном деле» (базовая часть), модуля «Управление таможенным делом» (базовая часть), «Экономика таможенного дела» (базовая часть).

Цели и задачи из вопроса №1.

№3)Образовательные учреждения в системе федеральных органов исполнительной власти.

Образовательные учреждения с учетом местных условий и интересов обучающихся самостоятельно определяют формы занятий физической культурой, средства физического воспитания, виды спорта и двигательной активности, методы и продолжительность занятий физической культурой на основе государственных образовательных стандартов и нормативов физической подготовленности.

№4.)Нормативные акты, регулирующие подготовку студентов и слушателей в РФ

Система нормативного регулирования аудиторской деятельности в РФ включает в себя 4 основных уровня:

Первый уровень: ФЗ №119- ФЗ «Об аудиторской деятельности» от 07.08.2001 г.

Принятие Федерального закона «Об аудиторской деятельности» № 119-ФЗ от 7 августа 2001 г. знаменует новый этап развития аудиторской деятельности в РФ. Значение закона состоит, прежде всего, в том, что он подтвердил окончательное становление системы российского аудита и создал перспективы его дальнейшего развития.

2) Второй уровень:

а) Федеральные правила (стандарты) аудиторской деятельности (ФПСАД): в настоящее время существует 31 правило (стандарт). ФПСАД утверждаются постановлением правительства РФ. Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для всех; устанавливают нормы аудита, обязательные для всех участников рынка аудиторских услуг.

б) законодательные и подзаконные нормативные акты: устанавливают общие положения по вопросам регулирования аудиторской деятельности для аудиторских организаций и индивидуальных аудиторов (например, в области аттестации и лицензирования).

3) Третий уровень:

а) Внутренние правила (стандарты) аккредитованных профессиональных объединений. Они регулируют деятельность на уровне профессиональных объединений, которые могут включать в себя порядка 1000 профессионалов или 100 организаций. Таких объединений семь. Например, с 1997 г. в РФ работает некоммерческое партнерство «Институт профессиональных бухгалтеров в России», который в ноябре 2001 г. стал действительным членом Международной Федерации бухгалтеров (IFAC).

Эти стандарты обязательны для соблюдения аудиторскими организациями, индивидуальными аудиторами.

№5) Ступени высшего образования . Виды и структура вузов.

В Российской Федерации установлены следующие ступени высшего профессионального образования:

высшее профессиональное образование, подтверждаемое присвоением квалификации (степени) «бакалавр» (срок обучения не менее 4 лет);

высшее профессиональное образование, подтверждаемое присвоением квалификации «дипломированный специалист» (срок обучения не менее 5 лет);

высшее профессиональное образование, подтверждаемое присвоением квалификации (степени) «магистр» (срок обучения не менее 6 лет).

Основная профессиональная образовательная программа, обеспечивающая подготовку магистра, состоит из программы обучения бакалавра по соответствующему направлению подготовки и не менее чем двухлетней специализированной подготовки (магистратура).

Лица, освоившие программу подготовки бакалавра, поступают в магистратуру по конкурсу.

Лица, получившие документы государственного образца о высшем профессиональном образовании определенной ступени, имеют право в соответствии с полученным направлением подготовки (специальностью) продолжить обучение по образовательной программе высшего профессионального образования следующей ступени.

Получение впервые образования по образовательным программам высшего профессионального образования различных ступеней не рассматривается как получение второго высшего профессионального образования (II, ст. 5, 6).

В Российской Федерации существуют следующие виды высших учебных заве-дений: институты, академии, университеты.

№6)Законы РФ “ Об образовании” и “О Высшем и послевузовском образовании”-основа для проведения государственной политики в области образования.

Государственная политика в области образования

1. Российская Федерация провозглашает область образования приоритетной.

2. Организационной основой государственной политики Российской Федерации в области образования является Федеральная целевая программа развития образования.(в ред. Федерального закона от 22.08.2004 N 122-ФЗ)

3. Федеральная целевая программа развития образования разрабатывается и утверждается Правительством Российской Федерации.(п. 3 в ред. Федерального закона от 22.08.2004 N 122-ФЗ)

4. Доклад Правительства Российской Федерации о ходе реализации Федеральной целевой программы развития образования ежегодно представляется палатам Федерального Собрания Российской Федерации и публикуется в официальном печатном органе.(в ред. Федерального закона от 22.08.2004 N 122-ФЗ (ред. 29.12.2004))

5. В государственных и муниципальных образовательных учреждениях, органах, осуществляющих управление в сфере образования, создание и деятельность организационных структур политических партий, общественно-политических и религиозных движений и организаций (объединений) не допускаются

№7)Характеристика и виды профессиональной деятельности специалиста таможенного дела.

Область профессиональной деятельности специалиста включает: таможенное регулирование и таможенное дело, борьбу с правонарушениями в области таможенного дела.

2. Объектами профессиональной деятельности специалиста являются отношения в области профессиональной деятельности специалиста, товары и транспортные средства, перемещаемые через таможенную границу Российской Федерации, лица, участвующие в их перемещении, система таможенных органов.

3. Специалист по специальности 036401.65 Таможенное дело готовится к следующим видам профессиональной деятельности:

применение таможенных процедур, взимание таможенных платежей и осуществление таможенного контроля;

правоохранительная;

управленческая;

информационно-аналитическая;

научно-исследовательская.

4. Специалист по специальности 036401.65 Таможенное дело должен быть подготовлен к решению следующих профессиональных задач в соответствии с видами профессиональной деятельности:

применение таможенных процедур, взимание таможенных платежей и осуществление таможенного контроля:

обеспечение применения таможенных процедур;

осуществление таможенного контроля;

обеспечение соблюдения таможенного регулирования;

применение товарных номенклатур внешнеэкономической деятельности;

определение страны происхождения товара и контроль правильности ее определения;

определение и контроль таможенной стоимости товаров;

контроль правильности исчисления, полноты и своевременности уплаты таможенных платежей, антидемпинговых, специальных и компенсационных пошлин; исчисление и взимание пени, процентов; взыскание задолженности; осуществление возврата таможенных платежей и иных денежных средств;

учет таможенных платежей, учет авансовых платежей и денежного залога на счетах таможенных органов;

обеспечение соблюдения установленных запретов и ограничений в отношении товаров, перемещаемых через таможенную границу; обеспечение в пределах своей компетенции защиты прав интеллектуальной собственности;

осуществление в пределах своей компетенции валютного контроля операций, связанных с перемещением товаров и транспортных средств через таможенную границу;

ведение реестров лиц, осуществляющих деятельность в области таможенного дела; ведение реестров банков, иных кредитных организаций и страховых организаций, банковские гарантии и договоры страхования которых принимаются таможенными органами в качестве обеспечения уплаты таможенных платежей;

правоохранительная:

выявление и пресечение административных правонарушений и преступлений в сфере таможенного дела;

обеспечение таможенными органами экономической, общественной и иных видов национальной безопасности Российской Федерации;

защита государственной и иной охраняемой законом тайны при осуществлении служебной деятельности;

составление процессуальных документов и совершение необходимых процессуальных действий при выявлении административных правонарушений и преступлений в сфере таможенного дела;

управленческая:

-управление деятельностью таможенных органов (анализ, планирование, организация, контроль и мотивация деятельности в таможенных органах);

-управление качеством, результативностью, рисками в области профессиональной деятельности;

-управление персоналом в таможенных органах;

-проведение организационно-плановых расчетов по оптимизации организационно-штатной структуры, созданию (реорганизации) таможенных органов;

-организация сбора информации для выбора и обоснования операционных, технологических и организационных решений;

-организация исследований, внедрения и использования инноваций;

информационно-аналитическая:

-применение информационных систем, информационных технологий, программно-технических средств защиты информации в таможенном деле;

-анализ и ведение таможенной статистики внешней торговли и специальной таможенной статистики;

-прогнозирование экспортных и импортных потоков товаров и услуг в регионе деятельности таможенного органа, поступления таможенных ------платежей в доходную часть федерального бюджета Российской Федерации;

-информационное взаимодействие таможенных органов с государственными органами, коммерческими и некоммерческими организациями;

-информирование и консультирование участников внешнеэкономической деятельности (далее - ВЭД) в области таможенного дела;

-анализ результатов деятельности таможенных органов;

-прогнозирование развития (модернизации) таможенных органов;

научно-исследовательская:

-мониторинг достижения целей, выполнения задач и плановых показателей таможенных органов, прогнозирование результатов их деятельности;

-научное обоснование предложений по совершенствованию профессиональной деятельности;

-разработка методики и организация проведения экспериментов и испытаний, анализ их результатов;

-разработка предложений по внедрению результатов исследований в практическую деятельность таможенных органов.

Основные виды профессиональной деятельности

Специалист таможенного дела по направлению "Таможенное дело" готовится к профессиональной работе к профессиональной организационно-управленческой, экономической, внешнеэкономической, правоохранительной и научно-исследовательской деятельности в таможенных органах, организациях, федеральных и региональных органах управления, связанных с внешнеэкономической деятельностью.

Основные курсы учебного плана

№8)Структура учебного плана и формирование профессиональных компетенций специалиста таможенного дела. Роль экономических, правовых и управленческих дисциплин в формировании профессиональных компетенций специалиста таможенного дела.

№9.)Сущность и основные направления внешнеэкономической деятельности.

Понятие внешнеэкономической деятельности (ВЭД) появилось в 1987 г. с переходом на новую систему управления и началом осуществления внешнеэкономических реформ. Суть их сводилась к децентрализации внешней торговли и переходу от межправительственных внешнеэкономических связей (ВЭС) к (ВЭД) на уровне предприятий. В результате внешнеэкономических реформ сложилось понятие - внешнеэкономическая деятельность.

ВЭД осуществляется на уровне производственных структур (фирм, организаций, предприятий и т.д.) с полной самостоятельностью в выборе иностранного партнёра, номенклатуры товара для экспортно-импортной сделки, в определении цены и стоимости контракта, объёмов и сроков поставки и является их производственно-коммерческой деятельностью как с внутренними, так и зарубежными партнерами. Таким образом, ВЭД представляет собой совокупность производственно-хозяйственных, организационно-экономических и коммерческих функций.

В качестве видов ВЭД следует назвать внешнеторговую деятельность, производственную кооперацию, инвестиционное сотрудничество, валютные и финансово-кредитные операции. При этом под внешнеторговой деятельностью понимается предпринимательство в области международного обмена товаром, работами, услугами, информацией, результатами интеллектуальной деятельности. Обязательными сопутствующими ВЭД условиями являются выполнение определенных операций по обеспечению продвижения товара от продавца к покупателю, по своевременному предоставлению различного рода внешнеторговых услуг – транспортных, экспедиторских, страховых, банковских, по осуществлению платежно-расчетных операций, а также наличие коммерческой и валютно-финансовой информации о конъюнктуре внешних товарных и денежных рынков.

Исходным принципом ВЭД предприятий служит коммерческий расчет на основе принципов хозяйственной и финансовой самостоятельности и самоокупаемости с учетом собственных валютно-финансовых и материально-технических возможностей. Ответственность за результаты ВЭД лежит на самом предприятии не только на части экспортных поставок, но и импортных закупок для развития экспортного и импортозамещающего производства, технической реконструкции.

Отношения возникающие при осуществлении ВЭД регулируются государством и унифицированными международными правилами установленными международными организациями.

№10)Внешнеторговая деятельность и перемещение товаров

Внешнеэкономическая деятельность – в широком понимании: рыночная деятельность субъектов, наделенных национальными государственными полномочиями. Материальной основой развития внешнеэкономической деятельности является международное разделение факторов производства

В узком понимании: это предпринимательская деятельность юридических и физических лиц в области международного обмена товарами, услугами, перемещения материальных, финансовых и интеллектуальных ресурсов

Внешнеэкономическая деятельность – действия предприятий и организаций, направленные на реализацию своей производственной или иной деятельности за пределами национальных границ государства

орядок перемещения товаров, предусмотренный главой 49 ТК ТС, применяется только в отношении физических лиц и только в отношении перемещаемых ими товаров, предназначенных для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд (далее – для личного пользования).

Таким образом, одной из составляющих, имеющих существенное значение для применения порядка перемещения товаров, предусмотренного главой 49 ТК ТС, является процедура определения предназначения товаров. Согласно ст.3 Постановления Правительства РФ от 17.06.2010 N 446, отнесение товаров, перемещаемых физическими лицами через таможенную границу, к товарам для личного пользования осуществляется таможенным органом с применением системы управления рисками исходя из:

- заявления физического лица о перемещаемых товарах (в устной или письменной форме с использованием пассажирской таможенной декларации) в случаях, установленных Соглашением;

- характера и количества товаров;

- частоты пересечения физического лица и (или) перемещения им товаров через таможенную границу.

Товары для личного пользования могут перемещаться через таможенную границу в сопровождаемом или несопровождаемом багаже, в качестве товаров, доставляемых перевозчиком, а также в международных почтовых отправлениях в соответствии с главой 44 ТК ТС. Если под видом товаров для личного пользования заявлены и выпущены товары, ввезенные с целью их использования в предпринимательской деятельности, то такие товары считаются незаконно перемещенными через таможенную границу и к таким товарам после их выпуска применяются нормы Таможенного кодекса таможенного союза без учета особенностей, установленных главой 49 Кодекса.

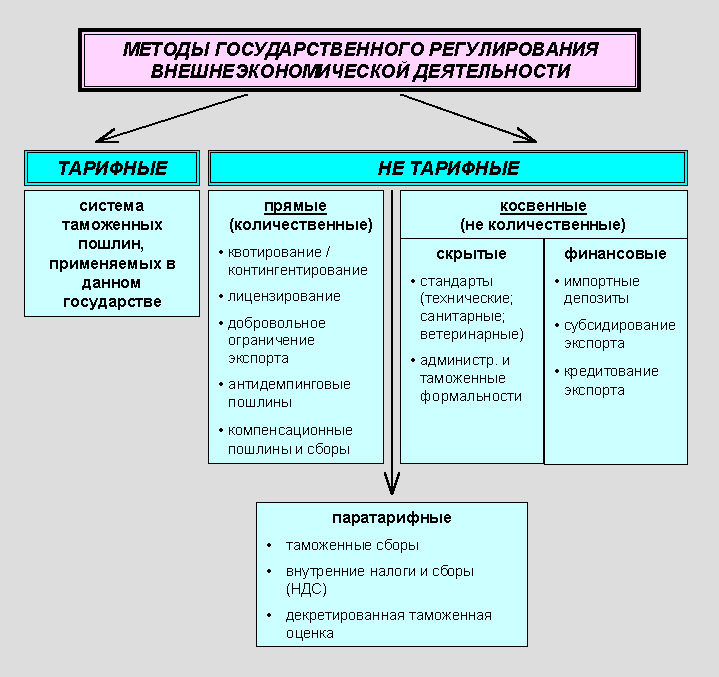

№11)Государственное регулирование ВЭД. Методы государственного регулирования ВЭД.

Тарифные и нетарифные методы регулирование внешней торговли

Политика государства в области внешней торговли осуществляется с помощью тарифных и нетарифных методов регулирования.

Введение импортных пошлин выгодно национальным производителям и государству, получающему дополнительный доход в бюджет от роста цен. Потребители же вынуждены покупать импортные товары по более высоким ценам, следовательно, несут потери. Эти потери обычно оказываются больше выигрыша, получаемого производителями и государством, поэтому суммарный чистый эффект от проведения данных мер будет отрицательным.

Применение экспортных таможенных пошлин приводит к снижению внутренних цен, в результате чего национальные потребители оказываются в выигрыше, а производители несут потери. Суммарный выигрыш общества в результате введения экспортных пошлин оказывается меньше потерь производителей, так что чистые потери страны возрастают. Данный метод тарифного регулирования используется в основном слаборазвитыми странами.

Развитые страны обычно прибегают к субсидированию экспорта, осуществляемого в следующих формах:

- предоставление низкопроцентных займов и налоговых льгот фирмам-экспортерам или иностранным клиентам;

- стимулирование сбыта экспортной продукции за рубежом. Нетарифные методы регулирования внешней торговли включают в себя: импортные квоты, "добровольные" ограничения экспорта, демпинг, торговое эмбарго и др.

Импортные квоты (контингенты) - количественные ограничения объемов иностранной продукции, разрешенной к ввозу в страну. В результате введения импортных квот выигрывают производители, а потребители проигрывают. Чистый эффект для благосостояния страны оказывается отрицательным.

"Добровольные" ограничения экспорта означают, что страна-экспортер обязуется ограничивать экспорт в данную страну.

Основная причина их использования - выгода национальных производителей стран-импортеров, которым ограничение ввоза определенного товара в страну дает дополнительные возможности сбыта своей продукции на национальном рынке. Данный метод аналогичен импортным квотам, однако обходится стране-импортеру дороже, поскольку решения об ограничении торговли принимаются на правительственном уровне.

Демпинг означает продажу товара за границей по цене ниже, чем он продается на внутреннем рынке страны-экспортера, или ниже себестоимости данного товара. К данному методу прибегают в периоды экономических спадов, когда производитель не может полностью продать свой товар на внутреннем рынке, а сокращать производство не хочет. Использование демпинга в мировой торговле рассматривается как форма недобросовестной конкуренции и запрещено правилами ГАТТ/ВТО и национальным законодательством ряда стран

Торговое эмбарго - запрещение государством ввоза в какую-либо страну или вывоза из какой-либо страны определенных видов продукции. В основе таких санкций лежат не экономические выгоды, а политические соображения. Эмбарго наносит ущерб всем участникам международной торговли и является крайней формой нетарифных ограничений во внешней торговле.

Экономика считается открытой, если государство применяет минимум экспортных и импортных ограничений. Открытость экономики характеризуют следующие показатели:

внешнеторговая квота в ВНП;

доля экспорта в производстве;

доля импорта в производстве;

удельный вес зарубежных инвестиций по отношению к внутренним.

Дополнительный стимул мировая торговля получила вследствие деятельности Всемирной торговой организации (ВТО) по либерализации экспортно-импортных операций и, в частности, по снижению и ликвидации тарифных и нетарифных барьеров.

Предстоящее вступление России в ВТО предусматривает необходимость соблюдения всех обязательств, устанавливаемых правилами данной организации.

№12) Возникновение и развитие таможенного дела в России.

Начало истории таможенного дела в России относится к самому раннему периоду возникновения русского государства (конец IX — начало X вв.). Первые письменные упоминания о существовании специальных таможенных сборов и людях, осуществлявших такие сборы, относятся к концу X в. Именно в это время летописи отмечают возникновение торговых пошлин, взимаемых при въезде в города, причаливании к пристаням, проезде через заставы.

В договорах киевского князя Олега с Византией сборы, аналогичные современным таможенным пошлинам, и соответствующие им льготы упоминаются как давно известные восточным славянам. Можно только предполагать, что наши предки еще в глубокой древности переняли систему взимания торговых (таможенных) налогов у своих соседей — греческих полисов Причерноморья, с которыми издавна имели тесные торговые связи, а часть черт административной системы, в том числе в области налогов и торговли, была воспринята вместе с православной культурой и религией.

Основной и главной целью взимания налогов на торговлю, в том числе мыта, было наполнение государственной (княжеской) казны с целью содержания дружины, административного аппарата, финансирования общественного строительства и т.п.

Зарождение таможенного дела

Зарождение таможенного дела, как утверждают историки, относится к глубокой древности. На территории нашей страны это произошло во 2-3 веках до н.э., то есть в период появления древних государств, в которых экономика достигла такого уровня развития, когда происходит разделение труда внутри них и в межгосударственном масштабе. Рост производительности труда приводит к появлению излишков производимого. На этой основе происходит обмен товаров, а затем и купля – продажа. Появляется особый слой людей – купцы, которые специализируются не в области производства товаров, а занимаются их продажей. Объективно возникают и определенные сборы за перевоз товаров и проезд по территории, за место продажи и т.д. Но это еще не были таможенные сборы, а лишь налог, который шел на пополнение казны города или государства, то есть представлял собой фискальный сбор.

Развитие государства привело к созданию его институтов, администрации, армии, полиции. В связи с этим возросла потребность в средствах для их содержания. Пополнением казны занимались налоговые органы, в руках которых сосредоточился не только сбор налогов с населения, но и сбор торговых взносов на рынках, путях сообщения, в морских портах. Сборы (пошлины) на привозные товары в западных государствах устанавливались по-разному и колебались от 0.01 стоимости товара до 0.1 , то есть в зависимости от воли того или иного господствующего лица и сложившейся торговой конъюнктуры.

В 3 веке до н.э. в городе Тарифа в нынешней Андалусии, в провинции Кадис, на юге Испании, где в то время господствовал Карфаген, была впервые составлена таблица, в которую вносилось название товара, его меры измерения и указана величина пошлины (сбора) за его провоз через Гибралтарский пролив. Таблица (перечень товаров) систематизировала порядок и величину пошлины и была названа по названию города – тариф.

Таможенный тариф стал для таможенных органов государства важным инструментом пополнения казны. Ставки тарифа ежегодно увеличивались или уменьшались с учетом экономической конъюнктуры.

Древние государства, умело, используя тарифную сетку, приспосабливали ее к своим потребностям и пополняли казну. Практически около 80% поступлений в казну шли за счет таможенных пошлин.

Примером является Карфаген, где Ганнибал, используя систему таможенного тарифа, не только пополнил казну и вел на эти средства войну с Римом, но и освободил часть населения от налогов. Однако стремление собрать, как можно больше доходов за счет таможенных пошлин имело и противоположную сторону: оно способствовало появлению альтернативного явления – контрабанды – и тем самым ослабляло экономику государства. Чем выше пошлины, тем выше становились цены на ввозимые товары, а одновременно на рынок проникали товары по более низким ценам контрабандным путем. Государство от этого проигрывало, казна недополучала возможные в других условиях денежные поступления. Это случилось не только в Карфагене, но и в Древней Греции, Месопотамии и других государствах.

Исторический экскурс показывает, что таможенное дело находится в тесной связи с господствующим в данный период общественно-экономическим строем государства. В 5 веке натуральное хозяйство переходит в денежное. Деньги – конечная цель хозяйственной деятельности. Таможенная политика в этот период стояла на страже накопительства.

Развитие таможенного дела и превращение его в инструмент регулирования товарообмена прослеживается в 7-9 веках. В этот период таможенники имели в государствах высокий статус. Среди городских чиновников таможенник занимал третье место после графа и мэра, казначей – четвертое. И если граф или мэр назначались, то таможенники и казначеи избирались из числа граждан города и так же освобождались. Они отчитывались перед гражданами всего города, их правовой статус определялся демократическими институтами.

В последующем, на протяжении многих столетий местные власти и правители стремились подчеркнуть бескорыстие и беспристрастность таможенников.

В связи с расширением экономических связей между городами и государствами в таможенной политике проявляется стремление выработать общую пошлинную систему, складываются элементы таможенного права.

Таможенная политика является составной частью внутренней и внешней политики государства и определяет стратегию таможенного дела, что находит отражение в соответствующих законодательных и нормативных актах государства.

Таможенное дело – это объективный процесс, проявляющийся в сфере меж экономических и торговых связей между государствами и внутри государств, это один из механизмов регулирования экономики, внешней торговли, стабилизации финансов. Таможенное дело развивается по своим специфическим законам, имеет свой предмет и содержание

№13) Механизм государственного регулирования ВЭД и ВТД(правовые, административные ,экономические методы).

Методы государственного регулирования.

Используемые государством методы регулирования внешнеторговой деятельности можно классифицировать следующим образом:

Экономические: таможенно-тарифные (таможенный тариф, таможенные пошлины), налоговые (акцизы, таможенные сборы, НДС, режим приграничной торговли, специальные льготы), валютные (валютный курс, обязательная продажа валютной выручки), стимулирующие экспорт (кредитование, страхование, субсидирование).

Административные: количественные ограничения (лицензирование, квотирование), запретительные (запрет экспорта и импорта отдельных товаров, эмбарго на торговлю с отдельными странами), контроль качества (сертификат соответствия, технический, фармакологический, ветеринарный, санитарный, экологический), таможенно-административные требования (перечень документов для таможни, контроль импортных цен, система методов определения таможенной стоимости товаров, определения стран происхождения товаров) валютный контроль (система уполномоченных банков – агентов валютного контроля, паспорт сделки).

Торгово-политические: создание благоприятных условий для доступа на внешний рынок (межправительственные торговые и другие соглашения, участие в международных торговых и таможенных союзах и организациях, включая ВТО), программирование ВЭД (федеральные программы, региональные программы, отраслевые программы), разработка ответных мер по защите экономических интересов РФ), содействие развитию ВЭД (организация выставок, ярмарок, симпозиумов, конференций), рекламные компании по развитию экспорта, информационное обеспечение.

Таможенно-тарифное регулирование Таможенно-тарифное регулирование основано на применении импортного и экспортного тарифа. Таможенный тариф – это свод ставок таможенных пошлин, применяемых к товарам, пересекающим таможенную границу России. Он является таможенным инструментом торговой политики и государственного регулирования взаимосвязей внутреннего и мирового рынка

Импортный таможенный тариф (систематизированный перечень товаров, облагаемых при ввозе таможенными пошлинами) – основной инструмент таможенно-тарифного регулирования ВТД. Содержание импортного тарифа – это его товарный перечень (номенклатура), методы определения таможенной стоимости ввозимых товаров и взимание пошлин, правила определения страны происхождения товара, пределы полномочий органов исполнительной власти.

Экспортный таможенный тариф представляет собой инструмент регулирования экспорта. Его применяют отдельные страны, обладающие исключительными природными ресурсами и достаточно устойчивыми позициями на мировых рынках. Экспортные пошлины в ряде случаев способны повышать экспортные цены без ущерба для размера вывоза и служить источником получения государством дополнительных валютных поступлений. Однако применение экспортных пошлин к тем или иным экспортным товарам может осуществляться государством не только в целях получения дополнительных доходов в инвалюте, но и как средство ограничения вывоза определенных групп товаров, что в настоящее время характерно практически для большинства бывших субъектов бывшего СССР.

Использование таможенного тарифа в целях регулирования внешней торговли используется на основе применения целого комплекса средств. Основным из них являются ставки пошлин, которые приводят к удорожанию товара и тем самым делают его менее конкурентоспособным. Соответственно это влечет за собой уменьшение их ввоза или вывоза Применяемые ставки экспортных и импортных таможенных пошлин утверждаются постановлениями правительства РФ с учетом конкретных сложившихся внутренних и местных условий.

К другим средствам регулирования ВТД на основе таможенного тарифа можно отнести следующие: разный уровень пошлин, применяемый в отношении отдельных групп стран (или в определенное время года); лишение тарифных льгот и штрафы за несоблюдение предпринимателями таможенного законодательства. Что касается метода оценки таможенной стоимости товара, от которого зависит размер пошлины, и правил определения страны происхождения товара (в целях получения тарифных преференций), то по методике всемирной торговой организации они относятся к нетарифным методам (так называемая вторая группа – административные импортные формальности) регулирования, хотя по нашему законодательству включаются в группу методов тарифного регулирования. Изменение в тарифы вносятся как по инициативе официальных учреждений, действующих внутри государств, так и на основе многочисленных предложений, вносимых различными странами в процессе переговоров, проводимых на двусторонней и многосторонней основах по вопросам уровня и методологии взимания пошлин.

Виды пошлин:

- адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

- специфические, начисляемые в установленном размере за единицу облагаемых товаров;

- комбинированные, сочетающие оба названных вида таможенного обложения.

- специальные; применяются в качестве защитной меры, если товары, ввозимые на территорию страны в количестве и на условиях, наносящих ущерб отечественным производителям подобных или непосредственно конкурирующих товаров; а также как ответная мера на дискриминационные и иные действия, ущемляющие интересы России со стороны других государств;

- антидемпинговые; применяются в случае ввоза товаров по цене более низкой, чем их нормальная стоимость в стране вывоза в момент этого вывоза (по цене ниже себестоимости), если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров;

- компенсационные; применяются в случае ввоза товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит или может нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров;

- сезонные; устанавливаются правительством для оперативного регулирования ввоза и вывоза товаров на срок, который не может превышать шести месяцев в году. При этом ставки таможенных пошлин, предусмотренные таможенным тарифом, не применяются (в период действия сезонных пошлин);

- особые виды пошлин. Действует соответствующая процедура, согласно которой применению таких пошлин должно предшествовать расследование, проводимое в соответствии с российским законодательством по инициативе государственных органов управления.

Определение таможенной стоимости товаров основывается на общих принципах таможенной оценки, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию России. Таможенная стоимость заявляется (декларируется) декларантом таможенному органу РФ при перемещении товара через границу России; порядок и условия заявления таможенной стоимости ввозимых товаров, а также форма декларации устанавливается Государственным Таможенным Комитетом (ГТК); таможенная стоимость товара определяется декларантом методом определения таможенной стоимости; контроль за правильностью определения таможенной стоимости осуществляется таможенным органом РФ, производящим таможенное оформление товара.

Закон предусматривает следующие методы определения таможенной стоимости товара:

- по цене сделки с ввозимыми товарами;

- по цене сделки с идентичными товарами;

- по цене сделки с однородными товарами;

- вычитания стоимости;

- сложения стоимости;

- резервного метода.

№14)Роль таможенного дела в регулировании ВЭД . Основные нормативные акты в области ВЭД и ВТД.

Основной смысл таможенной деятельности в условиях рыночной экономики - обеспечение интересов предпринимателей и экономической безопасности страны.

Режим благоприятствования предпринимательской деятельности зависит от стабильных правил, понятных, известных всем заинтересованным субъектам и редко меняющихся. При этом никто не может быть лишен права или ограничен в праве на ввоз в РФ или вывоз из нее товаров и транспортных средств, за исключением случаев, установленных законом. В этих условиях особую актуальность приобретает изменение роли государства в развитии и осуществлении внешнеэкономических связей и повышении уровня правового регулирования данных отношений.

Развитие ВЭД значительно расширило круг предприятий, организаций, учреждений и отдельных предпринимателей, получивших право непосредственного выхода на внешний рынок. В условиях развития ВЭД существенно возрастает роль целенаправленной деятельности государства по регулированию предпринимательской деятельности в области международного обмена товарами, работами, услугами, информацией, результатами интеллектуальной деятельности.

В рыночных условиях государство играет важную оперативную и стратегическую роль во внешнеторговой сфере. Оно устанавливает соответствующие таможенные режимы перемещения товаров и транспортных средств через таможенную границу, взимает таможенные платежи, утверждает таможенные правила, осуществляет многочисленные другие виды управленческой деятельности и регулирования, входящие в понятие таможенного дела (таможенной политики).

№15) Содержание таможенного дела . Институты регулирования таможенного дела.

В современном представлении термин «таможенное дело» охватывает сложный комплекс отношений, непосредственно связанных с внешней и внутренней политикой и деятельностью государства. В рамках государственной политики таможенное дело имеет многоцелевой характер, служит удовлетворению разнообразных интересов и потребностей.

Согласно действующему Таможенному кодексу РФ 2003 г. таможенное дело в Российской Федерации составляют таможенная политика, а также порядок и условия перемещения через таможенную границу Российской Федерации товаров и транспортных средств, взимания таможенных платежей, таможенного оформления, таможенный контроль и другие средства проведения таможенной политики в жизнь.

В то же время согласно ТК РФ целями таможенной политики являются, в том числе регулирование товарообмена, стимулирование развития национальной экономики России. Очевидно, что это выводит таможенную политику за рамки таможенного дела.

Из самого словосочетания «таможенное дело» следует, что оно в собственном смысле слова означает деятельность, причем деятельность специализированную — таможенную, поэтому и характеризовать его нужно прежде всего как деятельность.

Новая редакция ТК РФ более емко, чем ранее действовавшая редакция, характеризует понятие «таможенное дело», определяя его как сферу деятельности государственных органов, осуществляющих таможенную политику страны, регулирование отношений, связанных с порядком перемещения через таможенную границу Российской Федерации товаров и транспортных средств, взиманием таможенных платежей, проведением таможенного контроля.

Структуру современного таможенного дела можно представить следующими основными блоками:

1. принципы перемещения через таможенную границу товаров и транспортных средств;

2. таможенные режимы;

3. таможенно-тарифное регулирование и взимание таможенных платежей;

4. таможенное оформление;

5. таможенный контроль;

6. предоставление таможенных льгот;

7. ведение таможенной статистики и товарной номенклатуры внешнеэкономической деятельности;

8. правовая регламентация ответственности за правонарушения в сфере таможенного дела.

Следует отметить, что любое деление таможенного дела на отдельные относительно самостоятельные части (блоки) является весьма условным, но в целом представленная структура достаточно полно отражает содержание современного российского таможенного дела. Причем рассматривать каждую из перечисленных выше частей таможенного дела нужно через призму единства и тесной взаимосвязи между собой. Различные по своему характеру, в совокупности все они направлены на достижение экономических, регулятивных и правоохранительных целей таможенного дела.

Экономические цели таможенного дела достигаются посредством пополнения государственного бюджета путем взимания таможенных платежей при перемещении товаров и транспортных средств через таможенную границу Российской Федерации.

Регулятивные цели таможенного дела достигаются посредством установления ставок экспортных и импортных пошлин на товары, перемещаемые через таможенную границу Российской Федерации, а также путем установления запретов и ограничений на ввоз и вывоз товаров, лицензирования, выдачи разрешений на ввоз и вывоз отдельных товаров и рядом иных мер.

Правоохранительные цели таможенного дела заключаются в защите государственной безопасности страны, общественного порядка, жизни и здоровья людей, нравственности, моральных устоев и культурных ценностей общества; в охране животных, растений и окружающей природной среды; в обеспечении интересов российских потребителей ввозимых товаров; в борьбе с незаконным оборотом через таможенную границу Российской Федерации наркотических средств, оружия, предметов художественного, исторического и археологического достояния и т. д.

№16) таможенное дело, как совокупность методов и средств реализации полиТаможенное регулирование и таможенное дело

Таможенное регулирование заключается в установлении порядка и правил, при соблюдении которых лица реализуют право на перемещение товаров и транспортных средств через таможенную границу РФ.

Таможенное регулирование осуществляется в соответствии с таможенным законодательством РФ и законодательством РФ о государственном регулировании внешнеторговой деятельности. Таможенное регулирование в РФ основано на правовых предписаниях органов государственной власти и осуществляется нормами законодательства РФ. Государственное регулирование внешнеторговой деятельности осуществляется посредством таможенно-тарифного регулирования (применения импортного и экспортного таможенных тарифов), нетарифного регулирования (например, квотирования и лицензирования) и таможенного дела. Одним из обеспечивающих механизмов таможенного регулирования, системы мер таможенно-тарифного и нетарифного регулирования (запретов и ограничений) является таможенное дело.

Таможенное дело – совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу.

Таможенное дело направлено на создание правовых, экономических и организационных основ перемещения товаров и транспортных средств через таможенную границу, защиту экономического суверенитета и экономической безопасности гос-ва, активизацию связей российской экономики с мировым хозяйством, обеспечение защиты прав граждан, хозяйствующих субъектов и гос. органов, соблюдение ими обязанностей в области таможенного и иного законодательства.

Общее руководство таможенным делом осуществляет Правительство РФ в соответствии с законодательством России. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, обеспечивает непосредственную реализацию в таможенных целях задач в области таможенного дела и единообразие применения таможенного законодательства РФ всеми таможенными органами на территории России.

Таможенное дело относится исключительно к ведению федеральных органов государственной власти и непосредственно осуществляется таможенными органами РФ, являющимися правоохранительными органами и составляющими единую систему, в которую входят федеральный орган исполнительной власти, уполномоченный в области таможенного дела, региональные таможенные управления РФ, таможни РФ и таможенные посты.тико-экономических задач гос-ва.

№17) Сущность и основные направления таможенной политики.

Понятие и сущность таможенной политики

Нередко даже в среде специалистов таможенная деятельность ассоциируется только с работой Федеральной таможенной службы. Однако фактически в ее осуществлении в той или иной мере принимают участие практически все федеральные органы законодательной и исполнительной власти, поэтому для рационального управления таможенную деятельность необходимо соответствующим образом структурировать.

Таможенная деятельность в совокупности включает разработку государственной таможенной политики, формирование таможенно-тарифного механизма реализации государственной таможенной политики и практическую деятельность таможенной службы, нацеленную на реализацию утвержденного таможенно-тарифного механизма. Каждый элемент этой структуры достаточно самостоятелен и требует особого подхода к управлению им и обеспечению качества итоговых результатов.

Государственная таможенная политика имеет целью определение политических установок для целенаправленного регулирования внешней торговли в национальных интересах государства. Она позволяет объединить усилия всех государственных органов и обеспечить единый подход к государственному регулированию внешнеэкономической деятельности. Ее назначение - определить принципы, которыми должны руководствоваться все законодательные и исполнительные органы государственной власти, причастные к регулированию внешней торговли товарами и услугами.

Таможенно-тарифный механизм регулирования внешней торговли создается с целью установления конкретных правил и условий импорта или экспорта тех или иных товаров и услуг. Его назначение - обеспечить реализацию государственной таможенной политики на основе использования комплекса тарифных и нетарифных мер регулирования внешней торговли с учетом ограничений, вытекающих из внешнеэкономических обязательств государства: международных соглашений, норм, требований и правил Всемирной торговой организации, а также рекомендаций Всемирной таможенной организации.

Практическая реализация комплекса таможенно-тарифных мер регулирования внешней торговли определяет смысл и целесообразность предыдущих этапов таможенной деятельности. Если на уровне государственной таможенной политики обозначаются проблемы регулирования внешнеэкономической деятельности, идеология и принципы их решения, а на уровне формирования комплекса таможенно-тарифных мер регулирования внешней торговли конкретизируются задачи и методы решения проблем, то на уровне практической реализации разрабатываются инструменты и технологии реализации утвержденных мер регулирования внешнеэкономической деятельности.

Государственная таможенная политика является частью внешнеэкономической политики государства и представляет собой систему мер, правил и процедур, регулирующих движение через таможенную границу товаров, капиталов, услуг, интеллектуальных и трудовых ресурсов в интересах защиты и развития национальной экономики.

Можно также сказать, что государственная таможенная политика – это принципы внешней торговли государства товарами и услугами на определенный период времени, которые отражают отношение:

· к защите национальной безопасности;

· к обеспечению экономической независимости;

· к национальному производителю товаров и услуг;

· к иностранным инвестициям в национальное производство;

· к защите физического и морального здоровья населения как прямого и косвенного потребителя товаров и услуг;

· к защите окружающей природной среды;

· к формированию доходной части бюджета.

Для методологически грамотного формирования таможенной политики государства необходимо знать факторы, обусловливающие ее содержание [10, стр. 8-9].

Все факторы, влияющие на государственное регулирование внешнеэкономической деятельности, а, следовательно, и на таможенную политику, можно условно разделить на политические, экономические, технические и организационные.

К политическим факторам относятся:

- образование центров силы, практикующих во внешней торговле использование двойных стандартов к другим участникам рынка;

- образование и усиление региональных союзов и политических блоков стран, ориентированных на создание собственных правил внешнеторговой деятельности;

- агрессивная торговая экспансия государств, обладающих развитой и устойчивой экономикой;

- отсутствие у России достаточных возможностей защитить свои экономические интересы политическими и военными средствами.

К экономическим факторам, которые необходимо учитывать, следует отнести:

- ускорение развития процессов как глобализации, так и регионализации мировой экономики;

- низкий уровень развития экономики Российского государства и ее однобокий (сырьевой) характер;

- снижение уровня экономической (прежде всего продовольственной) безопасности страны, являющееся следствием многих причин, в том числе и ошибок в государственной таможенной политике;

- необходимость содействия инновационным процессам развития машиностроения, сельского хозяйства, производств на базе высоких технологий;

- недостаточность нормативно-правовой базы, определяющей требования, нормы и правила обеспечения безопасности товаров и услуг;

- глобальный уровень коррупции и расширение масштабов организованной преступности.

К техническим факторам, которые необходимо учитывать, следует отнести сравнительно невысокий уровень информационно-технического оснащения таможенных органов и участников ВЭД, не позволяющий повсеместно организовать электронное декларирование, ввести предварительный контроль и постконтроль, обеспечить эффективное применение системы управления рисками.

К организационным факторам необходимо отнести:

- отсутствие реальных механизмов, призванных обеспечить соблюдение норм законодательства;

- сложности в организации и осуществлении процесса подготовки России к ратификации Киотской конвенции об упрощении таможенных процедур и необходимость полного освоения стандартов и рекомендаций Всемирной таможенной организации;

- взаимодействие с вновь созданным Федеральным агентством по обустройству Государственной границы РФ;

- несовершенство организационных мер, обусловливающее продолжающийся пропуск на территорию страны вредной, опасной и некачественной продукции и услуг, приводящих к потере здоровья населения и загрязнению окружающей среды.

фондов Российской Федерации на очередной финансовый год и плановый период».

Принципиальный подход к формированию Основных направлений обусловлен качественным изменением ее роли в реализации стратегических целей социально-экономического развития страны. Тарифно-таможенная политика становится важнейшим и неотъемлемым инструментом решения внутренних задач - перехода российской экономики на инновационный путь развития, ее диверсификации и повышения глобальной конкурентоспособности.

Это обуславливает ряд особенностей тарифно-таможенной политики в предстоящий период.

Во-первых, возрастает ее роль в технологической модернизации российской экономики за счет обеспечения доступа российских компаний к передовым технологиям и оборудованию.

Таможенно-тарифная политика должна создавать стимулы и условия для привлечения капитала в производство. Активнее должны использоваться специальные таможенные режимы, должен быть реализован принцип эскалации тарифа.

Во-вторых, усиливается роль таможенно-тарифной политики в формировании трансграничных производственно-технологических связей, развитии специализации и кооперации, прежде всего, в высокотехнологичных отраслях. Смещаются акценты таможенно-тарифной политики - от регулирования внешней торговли к содействию создания в обрабатывающих отраслях глобальных центров компетенции, встроенных в мировые цепочки производства добавленной стоимости.

В-третьих, усиливается значение таможенно-тарифной политики в регулировании внутренних рынков, повышении уровня их конкурентности и укреплении позиций российских компаний в России и за рубежом.

В-четвертых, единая таможенно-тарифная политика стран таможенного союза, формирующегося в рамках ЕврАзЭС, становится важным условием интеграции на евразийском пространстве.

№18)Таможенная граница и таможенная территория ТС.

1. Единую таможенную территорию таможенного союза (далее - таможенная территория таможенного союза) составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации, а также находящиеся за пределами территорий государств - членов таможенного союза искусственные острова, установки, сооружения и иные объекты, в отношении которых государства - члены таможенного союза обладают исключительной юрисдикцией.

2. Пределы таможенной территории таможенного союза являются таможенной границей таможенного союза (далее - таможенная граница).

3. В соответствии с международными договорами государств - членов таможенного союза таможенной границей могут являться пределы отдельных территорий, находящихся на территориях государств - членов таможенного союза.

Статья 3. Таможенное законодательство таможенного союза

1. Таможенное законодательство таможенного союза состоит из:

1) настоящего Кодекса;

2) международных договоров государств - членов таможенного союза, регулирующих таможенные правоотношения в таможенном союзе;

3) решений Комиссии таможенного союза, регулирующих таможенные правоотношения в таможенном союзе, принимаемых в соответствии с настоящим Кодексом и международными договорами государств - членов таможенного союза.

2. Таможенное законодательство таможенного союза действует на таможенной территории таможенного союза.

Если в соответствии с таможенным законодательством таможенного союза таможенное регулирование в таможенном союзе осуществляется в соответствии с законодательством государства - члена таможенного союза, такое законодательство действует на территории этого государства - члена таможенного союза.

(часть вторая введена Протоколом от 16.04.2010)

3. При таможенном регулировании применяются меры таможенно-тарифного регулирования, запреты и ограничения, законодательные акты государств - членов таможенного союза в сфере налогообложения, действующие на день регистрации таможенной декларации или иных таможенных документов, если иное не установлено настоящим Кодексом и (или) в соответствии с международными договорами государств - членов таможенного союза.

(п. 3 в ред. Протокола от 16.04.2010)

4. При перемещении товаров через таможенную границу с нарушениями требований, установленных таможенным законодательством таможенного союза, применяются таможенное законодательство таможенного союза, меры таможенно-тарифного регулирования, запреты и ограничения, законодательные акты государств - членов таможенного союза в сфере налогообложения, действующие на день фактического пересечения товарами таможенной границы, если иное не установлено настоящим Кодексом и (или) в соответствии с международными договорами государств - членов таможенного союза.

Если день фактического пересечения товарами таможенной границы не установлен, применяются таможенное законодательство таможенного союза, меры таможенно-тарифного регулирования, запреты и ограничения, законодательные акты государств - членов таможенного союза в сфере налогообложения, действующие на день выявления нарушения установленных требований, если иное не установлено настоящим Кодексом и (или) в соответствии с международными договорами государств - членов таможенного союза.

(п. 4 введен Протоколом от 16.04.2010)

№19) Перемещение товаров через ТГ

1. Настоящим Соглашением определяется порядок перемещения физическими лицами через таможенную границу таможенного союза (далее – таможенная граница) товаров для личного пользования, в том числе транспортных средств, и совершения таможенных операций, связанных с их выпуском.

Порядок перемещения физическими лицами товаров для личного пользования через таможенную границу определяет:

критерии отнесения товаров к товарам для личного пользования;

стоимостные, количественные и весовые нормы перемещения товаров для личного пользования с освобождением от уплаты таможенных платежей;

случаи освобождения от уплаты таможенных платежей отдельных категорий товаров для личного пользования;

порядок применения таможенных пошлин, налогов в отношении товаров для личного пользования.

2. Правоотношения, возникающие в связи с перемещением физическими лицами товаров для личного пользования через таможенную границу, не урегулированные настоящим Соглашением, определяются таможенным законодательством таможенного союза и (или) законодательством государства-члена таможенного союза.