45.Государственный бюджет .Доходы и расходы.Дефецит и профицит госбюджета.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ – 1) находящийся в распоряжении государства централизованный фонд денежных ресурсов, предназначенных для финансового обеспечения деятельности государства и органов местного самоуправления; 2) финансовый план государства, имеющий статус закона на соответствующий финансовый год. Является центральным звеном бюджетной системы современных стран.

Бюджетный дефицит – это финансовое явление, когда расходы бюджета превышают его доходы, которое не обязательно относится к разряду чрезвычайных явлений.

Когда бюджет на очередной финансовый год принимается с дефицитом соответствующим законом (решением) о бюджете, то утверждаются источники финансирования дефицита бюджета. А если бюджет на очередной финансовый год соответствующим законом (решением) о бюджете принимается без дефицита, то может быть предусмотрено привлечение средств из источников финансирования дефицита бюджета для финансирования расходов бюджета в пределах расходов на погашение долга.

Текущие расходы бюджета субъекта РФ, местного бюджета, утвержденные соответственно законом о бюджете субъекта РФ или нормативным актом представительного органа местного самоуправления, не должны превышать объем доходов бюджета субъекта РФ и объем доходов местного бюджета.

Размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ в соответствующем финансовом году.

Размер дефицита бюджета субъекта РФ не должен быть выше 15 % объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета.

В том случае, если законом субъекта РФ о бюджете на соответствующий год утвержден размер поступлений от продажи имущества предельный размер дефицита бюджета субъекта РФ, то может превышать ограничение, но не более чем на величину поступлений от продажи имущества.

Размер дефицита местного бюджета не может превышать 10 % объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ. В отдельных случаях размер дефицита местного бюджета может превышать ограничение, но не более чем на величину поступлений от продажи имущества.

Государственные займы используются для покрытия бюджетного дефицита и для обеспечения инвестирования средств в государственный сектор экономики. Еще одним способом мобилизации денежных средств в государственные доходы является эмиссия: бумажно-денежная и кредитная. К эмиссии государство прибегает тогда, когда налоги и займы не обеспечили покрытие государственных расходов. Если бумажно-денежная и кредитная эмиссии не связаны с потребностями народного хозяйства, а обусловлены необходимостью покрытия дефицита, то такие эмиссии ведут к усилению инфляции.

К внутренним источникам финансирования также относится изменение остатков средств на счетах, т. е. подразумевается перераспределение средств по источникам финансирования бюджета и регулируется внутренней инструкцией Федерального казначейства.

Профицит бюджета – это превышение доходов бюджета над его расходами.Благодаря громадному профициту бюджета Правительство РФ на протяжении ряда лет проводит политику, направленную на снижение ставок по всем видам основных налогов.

Доходы включают обязательные безвозвратные платежи, которые поступают в бюджет и делятся на три группы:

налоговые;

неналоговые;

безвозмездные перечисления.

Центральное место в системе государственных доходов занимают налоговые поступления от юридических и физических лиц (налог на добавленную стоимость, акцизы, налоги на прибыль, на доходы от банковской и страховой деятельности, от операций с ценными бумагами, подоходный налог и др.).

Неналоговые доходы являются составной частью государственных доходов и к ним относятся довольно разнородные платежи, получение которых бюджетом имеет различные основания, но их объединяет тот факт, что они не являются налогами.

Расходы включают все невозвратные платежи, независимо от того, являются ли они возмездными (в обмен на что-то) или безвозмездными и для каких целей осуществляются (текущих или капитальных). Динамика расходов анализируется по направлениям на народное хозяйство, социально-культурные нужды, управление, оборону и др.

46.Дискреционная и недискреционная фискальная политика.

Дискреционная фискальная политика – это активная фискальная политика, которая заключается в сознательном изменении государственных налогов и расходов.

Недискреционная фискальная политика – фискальная политика основанная на использовании встроенных стабилизаторов.

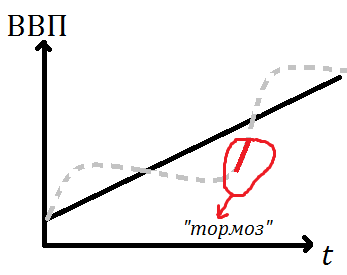

Встроенные стабилизаторы – экономические механизмы, которые автоматически реагируют на изменение ВВП в разные периоды экономического цикла. Главное достоинство данной политики, состоит в том, что ее механизмы включаются автоматически при изменении экономических условий. Недостаток, состоит в том, что она может тормозить деловую активность:

Выделенный участок, это место где, как правило, происходит торможение деловой активности.