96.Чому та в якому випадку для оцінювання переваг одного з декількох варіантів проектів використовують коефіцієнт варіації, узагальнений коефіцієнт варіації?

Необхідно відмітити, що у відносному вираженні оцінка ризику визначається як величина збитків, віднесена до деякої бази, за яку найзручніше приймати або майно підприємця, або загальні витрати ресурсів на даний вид підприємницької діяльності, або ж очікуваний прибуток.

У відносному вираженні оцінка ризику визначається іноді за допомогою коефіцієнта ризику:

![]() де

W – коефіцієнт

ризику, х –

максимально можливий обсяг збитків

(грош. од.), K

– обсяг

власних фінансових ресурсів з урахуванням

точно відомих надходжень коштів.

де

W – коефіцієнт

ризику, х –

максимально можливий обсяг збитків

(грош. од.), K

– обсяг

власних фінансових ресурсів з урахуванням

точно відомих надходжень коштів.

Коли

сподівані доходи проектів

суттєво відрізняються між собою, то для

порівняння їх ризикованості неадекватно

використовувати оцінки ступеня ризику,

задані в абсолютному вираженні. Слід

використовувати коефіцієнт

варіації, що

обчислюється за формулою:![]()

М(Х) – сподіване значення економічного показника;

.б(Х) – його середньоквадратичне відхилення.

Коефіцієнту

варіації можна надати таке економічне

тлумачення:

це величина ризику відхилень, що припадає

на одиницю сподіваного доходу. А тому

можна дійти висновку, що коефіцієнт

варіації має від*ємний

інгредієнт і може використовуватись в

якості оцінки ризику у відносному

вираженні, тобто W

=

![]() .

.

97.Навести приклади показників ступеня ризику у відносному вираженні.

Треба зазначити, що у відносному вираженні оцінка ступеня ризику визначається як величина збитків, віднесена до певної бази, за яку найзручніше брати або майно підприємця, або загальні витрати ресурсів на цей вид підприємницької діяльності, або очікуваний прибуток. У відносному вираженні оцінку ступеня ризику іноді визначають за допомогою коефіцієнта ризику:

![]()

Де W- коефіцієнт ризику, х — максимально можливий обсяг збитків (грош. од.), К— обсяг власних фінансових ресурсів з урахуванням точно відомих надходжень коштів.

Коли сподівані доходи одного проекту відрізняються від сподіваних доходів іншого проекту і стає недостатнім порівнювати лише показники варіації, тоді використовують коефіцієнт варіації обчислюваний за формулою:

![]()

Коефіцієнту варіації можна надати таке економічне тлумачення: це величина ризику відхилень, що припадає на одиницю сподіваного доходу.

У випадку використання семіквадратичного відхилення для оцінювання ризику у відносному вираженні обчислюють коефіцієнт семіваріації:

![]()

98.В яких ситуаціях доцільніше оцінювати ризик за допомогою семіваріації? За допомогою коефіцієнта семіваріації? Навести приклади.

Слід мати на увазі що у разі класичного підходу до оцінювання ступенів ризику, виконується гіпотеза про те, що коливання випадкової величини Х (прибутку чи збитку) в обидва боки однаково небажані.

Сучасний підхід до оцінювання ступеня ризику засновується на гіпотезі про те, що ризик пов*язаний саме із несприятливими для підприємця ефектами. Тому для його оцінки слід брати до уваги лише несприятливі відхилення від певного фіксованого порогового значення. Реалізацією цього підходу стало введення семіваріації.

![]()

W =SV(X)

Отже чим быльшою буде величина SV(X) тим быльшим буде ступынь ризику.

У випадку використання семіквадратичного відхилення, для оцінювання ризику у відносному вираженні обчислюють коефіцієнт семіваріації:

![]()

М(Х) – сподіване значення економічного показника.

SSV(x) – його семі квадратичне відхилення.

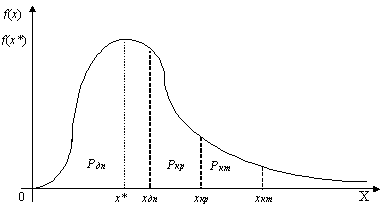

99.Пояснити, що означають терміни: “допустимий”, “критичний”, “катастрофічний” ризик, навести приклади кількісного визначення цих величин.

Аналіз ризиків можна здійснювати з позиції можливих збитків. Виокремлюють такі зони ризику:

-Безризикова зона – область у якій випадкові збитки не очікуються, їй відповідають майже нульові збитки. Це область виграшу підприємця.

-Зона допустимого ризику – область, у межах якої зберігається економічно доцільність підприємницької діяльності, тобто випадкові збитки можуть мати місце, але вони менші за сподіваний прибуток.

-Зона критичного ризику – область де можливою є величина збитків, які перевищують за обсягом величину очікуваних прибутків і можуть сягати величини розрахункової виручки від підприємницької діяльності. Величина збитків у цій зоні може призвести до втрати всіх коштів вкладених у справу.

-Зона катастрофічного ризику – область можливиз збитків, які за своєю величиною перевищують критичний рівень і можуть досягати величини майнового стану підприємця. Такий ризик може призвести до краху, банкрутства підприємства, закриття і розпродажу його майна. Також сюди входять ризики пов*язані із загрозою для життя та екологічних катастроф.

Найбільш повне уявлення про ризик дає крива щільності розподілу ймовірності збитків:

Х*ю – модальні збитки

Хдп – розрахунковий прибуток

Хкр – повна розрахункова сума виручки

Хкт – усе майно підприємця