14. Надзор Центрального Банка рф за деятельностью кредитных организаций;

Банковские системы различных стран следуют одной из двух возможных схем организации регулирования и надзора за деятельностью кредитных организаций: первая – надзорные функции выполняет только центральный банк страны; вторая – надзорные функции наряду с центральным банком выполняет созданный для этого орган. В свою очередь вторая схема может распадаться на несколько типов, в зависимости от степени и характера участия в процессе надзора центрального банка.

Центральный Банк Российской Федерации является единственным органом, осуществляющим регулирование и надзор за банковской деятельностью. При этом, конечно же, следует помнить, что определенными контрольными полномочиями в отношении кредитных организаций располагают и другие органы – например, министерство РФ по антимонопольной политике в части соблюдения положений антимонопольного законодательства при реорганизации кредитных организаций, приобретении акций (долей участия) кредитных организаций, государственной регистрации кредитных организаций; Комитет по финансовому мониторингу России в части деятельности, направленной на предотвращение отмывания денег. Однако функции этих органов не являются собственно «банковско-надзорными» - в рамках своей компетенции они осуществляют эти функции по отношению ко всем организациям, в том числе и кредитным.

В этом документе перед банковским надзором ставится задача развития содержательных (риск-ориентированных) подходов, включающих в себя оценку деятельности кредитных организаций и применение мер надзорного реагирования исходя прежде всего из содержания и реальной оценки рисков банковской деятельности с позиций их потенциального влияния на устойчивость кредитных организаций (профессиональное суждение). Решение этой задачи предполагает:

• продолжение работы, направленной на повышение качественных параметров банковского капитала, корректировку капитала, сформированного с использованием схем фиктивной капитализации, и предотвращение использования таких схем;

• завершение работы по созданию системы раннего реагирования, основой которой является разработка модели развития ситуации в кредитной организации, и внедрение этой системы в практику надзора;

• совершенствование банковского надзора за деятельностью кредитных организаций на консолидированной основе, включая анализ рисков, возникающих у кредитных организаций в рамках взаимоотношений с юридическими и физическими лицами – участниками банковских групп и банковских холдингов.

Определенная часть пути по изменению подходов в сфере банковского надзора уже пройдена. За последние несколько лет Банк России заметно активизировал свою деятельность по реализации надзорных полномочий. Как отмечают эксперты, ЦБ РФ приступил к публикации ежегодных отчетов о развитии банковского сектора и банковского надзора в Российской Федерации.

Вместе с тем надзорные процедуры Банка России еще имеют направления для совершенствования. Сложившаяся система пруденциального надзора по ряду моментов вызывает критические замечания российских банков.

В соответствии с ФЗ О Центральном банке Российской Федера ции Банк России является органом регулирования и надзора за деятель ностью кредитных организаций. Главной целью надзорной деятельности ЦБ РФ является поддержание стабильности банковской системы и защита интересов вкладчиков и кредиторов.

Исходя из этой цели, Банк России должен решать следующие задачи:

• предупреждать возможность возникновения системного бан ковского кризиса (путем снижения рисков утраты ликвидности отдельны ми кредитными институтами);

• защищать интересы вкладчиков и кредиторов;

• не допускать монополизации финансового капитала, поддерживать здоровую конкуренцию в банковском секторе экономики;

• способствовать повышению эффективности банковского дела, росту профессионализма и добросовестности банковских работников.

Конкретное содержание банковского регулирования и надзора формируется под воздействием ряда факторов:

• макроэкономическая ситуация в стране, состояние банковской системы;

•социальноэкономические приоритеты развития общества;

• совершенство законодательной базы;

• проводимая Банком России кредитная политика;

• степень независимости Банка России от органов законодательной и исполнительной власти;

• исторически сложившиеся особенности организации банков ского надзора в стране.

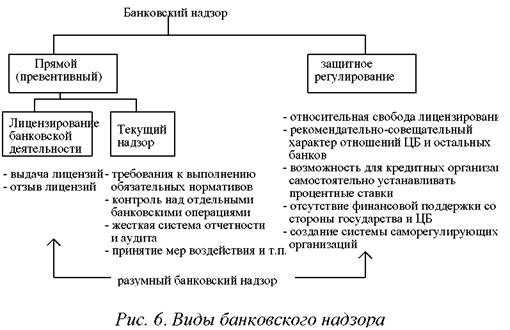

Банковский надзор может быть двух видов: прямой (превентив ный) и более либеральный (защитное регулирование). На практике чаще используются эти методы в сочетании. Зарубежная банковская теория использует термин разумный банковский надзор

Механизм регулирования и надзора представляет собой систему инструментов и методов организации банковской деятельности.

Методы делятся на административные и экономические, регулирующие и надзорные.

Административные методы включают лицензирование, прямые ог раничения (лимиты) и запреты. Например, запрет на проведение страховых операций с клиентами, назначение временной администрации в проблемные банки.

Экономические методы оказывают в основном косвенное воздействие на деятельность банков. Выделяют три основные группы методов: налоговые , нормативные и корректирующие (гибко стимулирующие предпочтительное с точки зрения ЦБ поведение коммерческих банков).

Банк России широко использует нормативный метод путем издания специальных инструкций и организации контроля за их исполнением.

Регулирующие методы направлены на снижение банковских рисков. К ним относятся разработанные Банком России инструктивные материалы, базирующиеся на законе О банках и банковской деятельно сти и нормах международного банковского права. Они предполагают исследование как административных, так и экономических методов.

Надзорные методы нацелены на организацию контроля за выполнением Банковского законодательства и инструкций ЦБ.

Надзор за деятельностью кредитных организаций может осущест вляться в следующих формах:

• анализ отчетности КБ, регулярно представляемой в Банк России в установленном порядке;

• проверка отдельных направлений деятельности или кредит ной организации в целом представителем Банка России – ревизия на месте;

• проведение внешнего аудита аудиторской фирмой. Сведения о фирме и ее ау диторское заключение представляются в Банк России.

Кроме того, все кредитные организации обязаны осуществлять внутренний аудит и контроль своими силами и публиковать заверенн ые ау диторской фирмой балансы и Отчеты о прибылях и убытках.

Если в результате надзорной деятельности Банк России выявил на рушение коммерческим банком банковского законодательства или от дельных нормативов, он имеет право:

• взыскать штраф;

• назначить временную администрацию для управления проблемным банком;

• отозвать лицензию на право осуществления банковской дея тельности.

Основные тенденции развития банковского регулирования и надзора в России:

• постепенный переход на международные стандарты регули рования и надзора;

• введение системы раннего оповещения и быстрого реагирования на появление проблемных кредитных организаций;

• переход на международные стандарты бухгалтерского учета и отчетности;

• укрепление банковского менеджмента 1 ;

• совершенствование методов банковского регулирования и надзора.

• ограничение деятельности финансовонесостоятельных КО 2 . Совершенствование регулирования и надзора Банк России опреде

ляет в соответствии с Базовыми принципами эффективного надзора за банковской деятельностью, сформированными Базельским комитетом .

С 31.12.99г. все кредитные организации обязаны публиковать в СМИ ключевые показатели своей деятельности: • баланс; • отчет о прибылях / убытках. • размер капитала; • Н 1 – норматив достаточности капитала; • величина резервов на возможные потери по ссудам и иным активам.

Банк России – публикует сводный отчет о финансовом состоянии крупных КО