П’ятифакторна модель

Z = 1,2k1 + 1,4k2 + 3,3k3 + 0,6k4 + 0,999k5 , (12.2)

де k1 = (Поточні активи – Поточні пасиви) : Обсяг активу;

k2 = Нерозподілений прибуток : Обсяг активу;

k3 = НРЕІ : Обсяг активу;

k4 = Курсова вартість акції : Залучений капітал;

k5 = Чиста виручка від реалізації : Обсяг активу.

Якщо Z<1,8 імовірності банкрутства дуже висока;

1,8<Z<2,7 - середня;

2,7<Z<2,99 - невелика;

Z>2,99 – незначна.

Втім необхідно враховувати, що моделі Альтмана були розроблені у 1968 p., а після цього суттєво змінилися макро- та мікроекономічні умови функціонування підприємств. Крім того, модель не враховує галузеві особливості розвитку вітчизняних підприємств та характерні для них форми організації бізнесу. Уникнути цих недоліків можна, розробляючи власні моделі прогнозування банкрутства з урахуванням сучасних реалій.

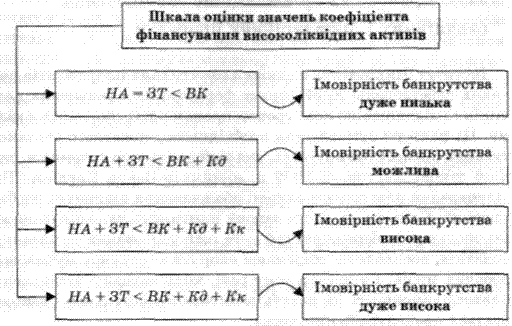

Досить надійним методом інтегральної оцінки загрози банкрутства підприємств у світовій практиці є визначення коефіцієнта фінансування важколіквідних активів. Шкалу оцінки імовірності банкрутства за цією методикою наведено на рис. 12.3.

Крім перелічених кількісних методів оцінювання загрози банкрутства в процесі аналізу можна використовувати і якісні критерії, до яких відносять:

зміну керівництва та ключових працівників підприємства;

зміну господарських партнерів (відмова від подальшого співробітництва з партнерами);

затримку у виконанні поточних платежів;

зміни у складі засновників;

зміни організаційно-правової форми;

фінансування капіталомістких проектів, які непов'язані з основною діяльністю;

безконтрольне використання коштів тощо.

Важлива роль у діагностиці банкрутства відводиться службам фінансового контролінгу. Дійовим інструментом антикризового управління фінансами підприємств є особлива інформаційна система раннього запобігання та реагування (СРЗР), яка сигналізує про потенційні ризики у фінансово-господарській діяльності, що можуть призвести до фінансової кризи.

НА — середня вартість необоротних активів;

ЗТ — середня сума поточних запасів товарно-матеріальних цінностей (без запасів сезонного зберігання); ВК — середня сума власного капіталу;

Кд — середня сума довгострокових банківських кредитів;

Кк — середня сума короткострокових банківських кредитів.

Рис. 12.3. Шкала оцінки імовірності банкрутства

У процесі побудови такої системи визначаються об'єкти діагностики, виявляються індикатори кризових явищ та розраховуються їх цільові значення, достатні для забезпечення платоспроможності й фінансової стійкості. А вже потім спеціальні аналітичні центри детально вивчають динаміку зміни фактичних результатів діяльності за допомогою прогнозування банкрутства, аналізу точки беззбитковості, бенч-маркетингу, SWOT-аналізу, опитування, факторного аналізу відхилень, вартісного аналізу, портфельного аналізу, АВС-аналізу, XYZ-аналізу та інших методів фінансового контролінгу. За результатами розрахунків робиться висновок щодо серйозності впливу тих чи інших відхилень від цільових показників на діяльність підприємства. Отримана інформація надходить до керівників різних рівнів для прийняття оперативних рішень.