2.2 Формування початкового балансу

Початкові залишки по рахунках вводяться ручними операціями, що містять проводки в кореспонденції з допоміжним рахунком 00. При цьому залишки по рахунках, для яких у плані рахунків передбачено ведення аналітичного обліку, вводяться з вказуванням відповідних субконто. Якщо по рахунку ведеться кількісний облік, необхідно вказувати залишок також і в кількості. Якщо по рахунку ведеться валютний облік, необхідно вводити залишки по кожній валюті окремо з введенням валютної суми та цієї ж суми у гривневому еквіваленті.

Введемо вручну наступні залишки на рахунки на початок кварталу з урахуванням варіанту завдання (Таблиця 2.2.1).

Таблиця 2.2.1 – Залишки на рахунках на початок звітного кварталу

|

Господарські операції |

Рахунок |

Варіант |

|

|

Д-т |

К-т |

2 |

|

|

1.Наявніcть основних засобів, з них:

|

103 |

|

50000,00 |

|

104 |

|

20000,00 |

|

105 |

|

40000,00 |

|

106 |

|

3000,00 |

|

2. Знос основних засобів:

|

|

131 |

28000,00 |

|

|

131 |

5000,00 |

|

|

131 |

12000,00 |

|

|

131 |

1000,00 |

|

3. Матеріали |

201 |

|

7000,00 |

|

4. Малоцінні необоротні активи, |

112 |

|

3500,00 |

|

5. Короткостроковий кредит банку |

|

601 |

30000,00 |

|

6. Готова продукція |

26 |

|

15500,00 |

|

7. Розрахунковий рахунок |

311 |

|

30000,00 |

|

8. Заборгованість бюджету з ПДВ |

|

641 |

102,00 |

|

9.Заборгованість працівникам з оплати праці |

|

661 |

1000,00 |

|

10.Статутний капітал |

|

40 |

50000,00 |

|

11.Резервний капітал |

|

43 |

6000,00 |

|

12.Прибуток |

|

441 |

28880,00 |

|

13.Заборгованість постачальникам |

|

631 |

3000,00 |

|

14. Дебіторська заборгованість |

361 |

|

4000,00 |

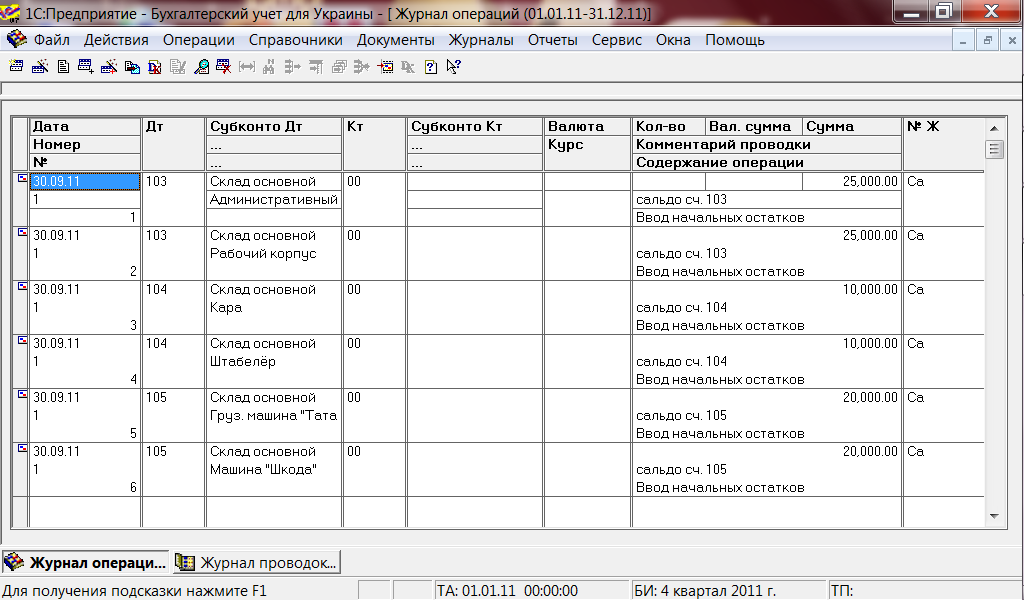

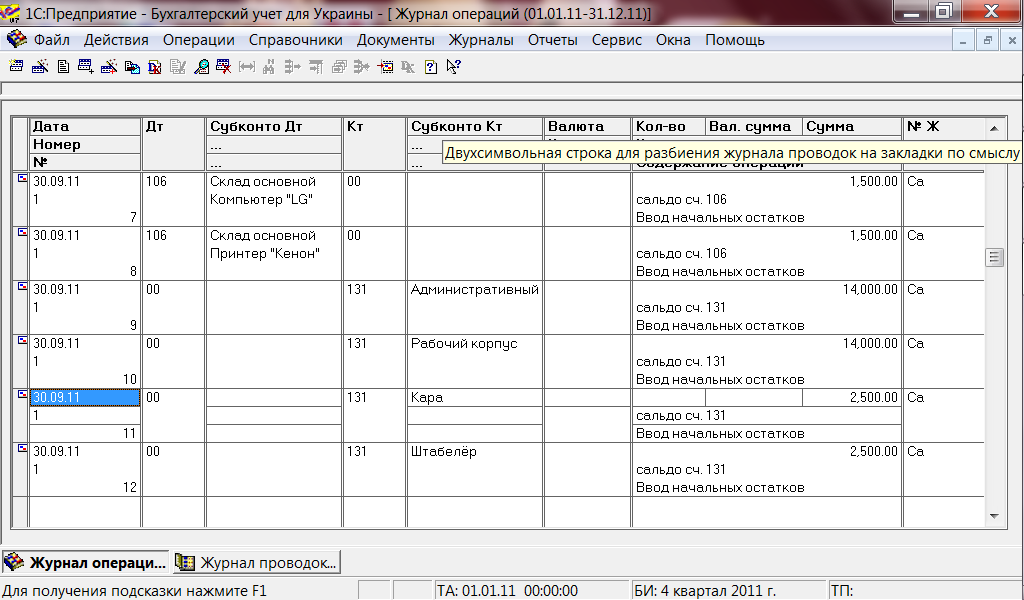

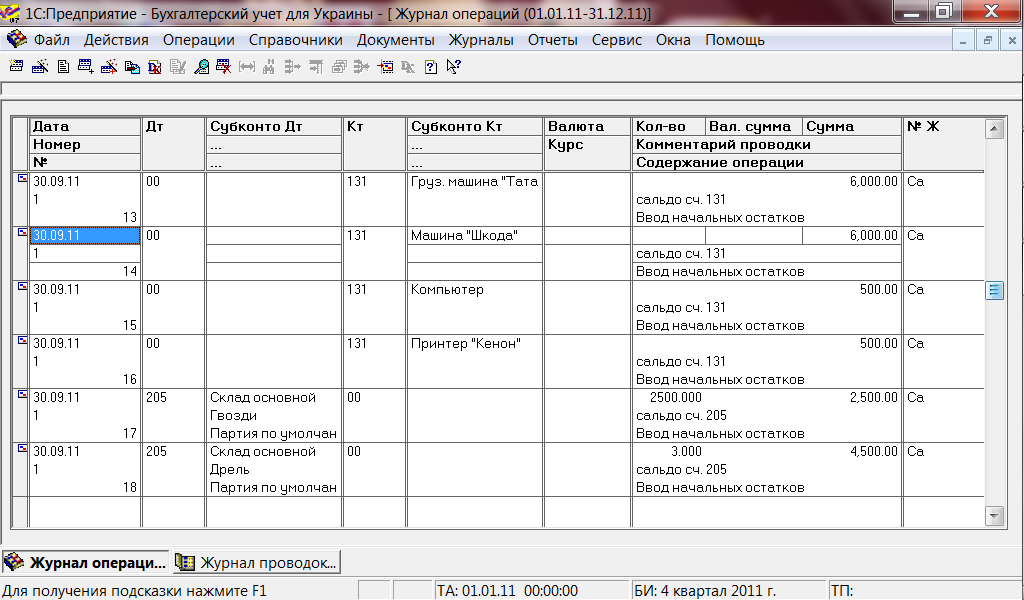

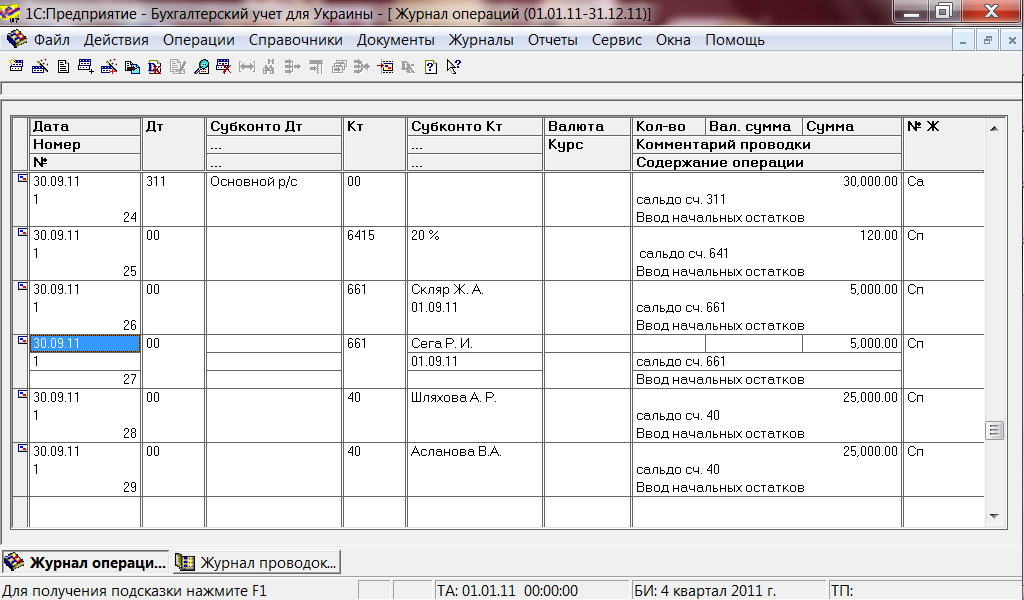

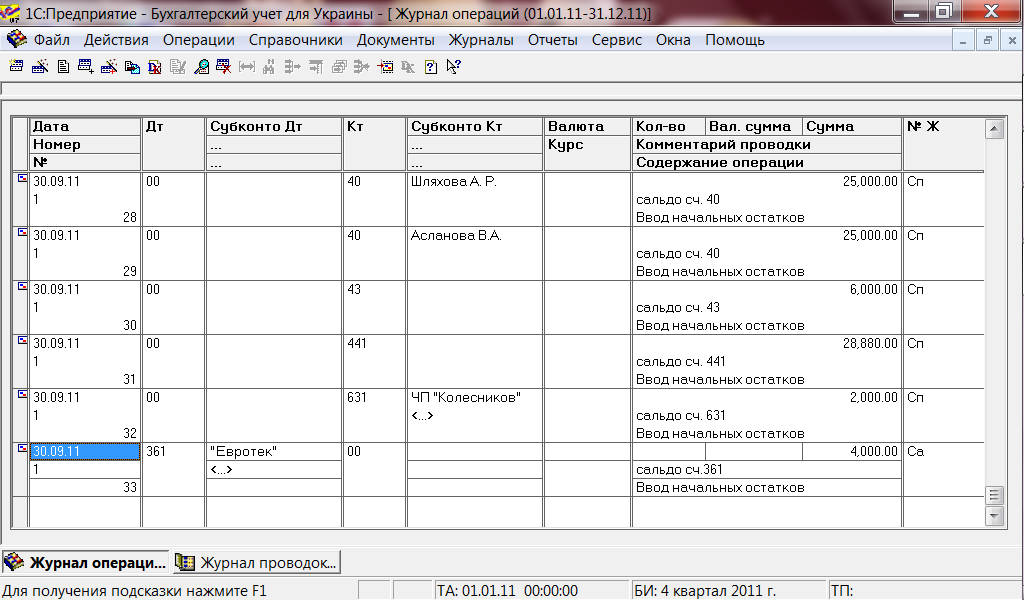

Для того щоб почати роботу, спочатку потрібно ввести залишки на початок періоду по кожному рахунку. Для цього використовуємо Журнал операцій з меню Операції. Залишки вводимо на кінець третього кварталу 2011 року(30.09.11р.), а самі операції будемо здійснювати в четвертому кварталі 2011 року.

Дебетові залишки вводимо по дебету даного рахунку і кредиту рахунка 00.

Кредитові залишки вводимо по кредиту даного рахунка та дебету рахунка 00.

Рисунок 2.2.1 – Початкові залишки по на кінець третього кварталу 2011 року

Для перевірки правильності введення залишків можна сформувати наступні звіти: "Оборотно-сальдовая ведомость" за період, що включає дату введення початкових залишків, "Оборотно-сальдовая ведомость по счету", "Анализ счета по субконто", "Анализ субконто" (у будь-якому випадку дебетовий оборот рахунку 00 повинен рівнятися кредитовому обороту цього рахунка).