3. Простые проценты

3.1. Годовая процентная ставка и годовая учетная ставка

За

единицу измерения промежутка времени

выбирается интервал времени в 1 год и

выбираются годовые ставки

(нижний индекс «1» не указывается). Далее

предполагают, что

(нижний индекс «1» не указывается). Далее

предполагают, что

,

,

тде

обозначение

интервала времени в 1 год, измеренного

в единицах времени: год = 12 месяцев = 2

полугодия = 4 квартала = 365 (366) дней.

Интервал

обозначение

интервала времени в 1 год, измеренного

в единицах времени: год = 12 месяцев = 2

полугодия = 4 квартала = 365 (366) дней.

Интервал

измеряется в одноименных единицах.

Поэтому отношение

измеряется в одноименных единицах.

Поэтому отношение

безразмерное и обычно выражает число

лет и может быть целым, дробным или

десятичным числом. В формулах годовые

ставки рассматриваются как безразмерные

коэффициенты. Например, если задана

годовая ставка

безразмерное и обычно выражает число

лет и может быть целым, дробным или

десятичным числом. В формулах годовые

ставки рассматриваются как безразмерные

коэффициенты. Например, если задана

годовая ставка

,

то в формулах она будет встречаться как

,

то в формулах она будет встречаться как

.

.

Замечание.

1. Относительно продолжительности финансовой операции договорились, что день выдачи и день погашения ссуды считать за один день.

2. По продолжительности года проценты подразделяются:

-

на точные проценты, когда

;

; -

обыкновенные проценты:

.

.

3.

В результате используют три схемы

расчёта отношения

:

:

а) схема 360/360 , называемая обыкновенными процентами (Германия, Дания, Швеция);

в) схема 365/360, применяемая, например, в Бельгии, Франции;

г) схема 365/365, называемая точными процентами (Англия, США).

3.2. Алгоритм схемы простых процентов

А)

алгоритм с применение годовой процентной

ставки

.

.

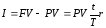

В формулу

подставим

получим

.

.

Решив

последнее равенство относительно

,

получим формулу

наращения по схеме простых процентов

с применением годовой ставки процентов:

,

получим формулу

наращения по схеме простых процентов

с применением годовой ставки процентов:

.

(1)

.

(1)

Разрешив

формулу (1) относительно

,

получим формулу математического

дисконтирования по схеме простых

процентов:

,

получим формулу математического

дисконтирования по схеме простых

процентов:

.

(2)

.

(2)

Проценты равны

.

(3)

.

(3)

Замечание.

Формулу (3) можно записать в виде

,

,

где

дивизор,

дивизор,

процентное число.

процентное число.

В)

алгоритм с применением годовой учетной

ставки

.

.

В формулу

подставим

и получим равенство

,

,

которое

разрешим относительно

и получим формулу

наращения по схеме простых процентов

с применением учетной ставки:

и получим формулу

наращения по схеме простых процентов

с применением учетной ставки:

.

(4)

.

(4)

Разрешив

равенство (4) относительно

,

получим формулу

дисконтирования по схеме простых

процентов с применением процентной

учетной ставки:

,

получим формулу

дисконтирования по схеме простых

процентов с применением процентной

учетной ставки:

.

(5)

.

(5)

В

формулах (4) и (5) должно быть

,

что накладывает ограничение на период

кредитования

,

что накладывает ограничение на период

кредитования

при заданном значении учетной ставки

при заданном значении учетной ставки

,

а именно:

,

а именно:

.

(6)

.

(6)

т. е. учётная ставка более жёстко отражает фактор времени.

Замечание.

1.

Условимся в дальнейших формулах вместо

писать просто

писать просто

.

Например, формулу (1) теперь запишем в

виде:

.

Например, формулу (1) теперь запишем в

виде:

.

.

2. Расчеты по формуле (5) называют банковским дисконтированием (банковским учётом), поскольку они применяются банками при операции учёта векселей. Вексель – письменное безусловное обязательство векселедателя (заёмщика) уплатить в установленный срок определённую сумму предъявителю векселя или лицу, указанному в векселе.