Государственный бюджет

Главным звеном финансовой системы является государственный бюджет. Это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства. Совокупность входящих в него организационных структур образует бюджетную систему. Она формируется с учетом совокупности социально-экономических, правовых, административных особенностей.

Структура бюджетной системы той или иной страны зависит прежде всего от ее государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет двухъярусное построение — государственный и местный бюджет. В странах с федеральным государственным устройством (США, ФРГ, Российская Федерация) имеются промежуточные звенья — бюджета штатов, земель, субъектов федерации.

Через бюджетную систему реализуются функции бюджета: распределительная и контрольная (рис. 23.1).

Распределительная функция предполагает концентрацию денежных средств в государстве через различные каналы поступления и их использование для выполнения государственных целей и функций. В некоторых странах эту функцию выполняет государственное казначейство через свои региональные органы.

Контрольная функция проявляется в проведении контролирующих мер за процессом формирования и использования денежных средств в различных структурных звеньях экономики. Осуществляют ее налоговые инспекции и налоговая полиция, государственные казначейства, Центральный банк и другие органы.

Государственный бюджет образует централизованный фонд денежных ресурсов правительства для содержания государственного аппарата, вооруженных сил, здравоохранения, образования, выплаты социальных пособий. Бюджет является мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления мер по ее стабилизации. Воздействие государства на экономику происходит путем финансирования, выдачи субсидий, трансфертов и т. д.

Бюджет современного государства — сложный, многоплановый инструмент, отражающий компромисс в соотношениях социально-экономических интересов различных групп и партий. Это компромисс между собственниками и работающими по найму, по вопросам налогообложения, доходов и заработной плате, по поводу расходов на социальные цели.

С помощью бюджета государство осуществляет сочетание централизованных и местных интересов регионов через распределение налогов, бюджетных дотаций, трансфертов. Как экономический документ бюджет отражает политическую и социальную динамику общества.

Местные бюджеты — бюджета штатов, земель, субъектов федерации. Под влиянием усложнения производства, роста НТП в развитых рыночных странах развивается тенденция повышения и усиления влияния местных органов власти. Растут масштабы и объемы регионального хозяйства, расширяются и усложняются межтерриториальные связи и функции местных властей. Все это усиливает значение, авторитет и удельный вес местных бюджетов. На их долю в федеративных государствах приходится от 40 до 50 % всех бюджетных ресурсов, тогда как в унитарных государствах не более 30 %.

Бюджет центрального правительства и местные бюджеты тесно взаимосвязаны как по источникам поступления денежных средств, так и их расходованию. В главном они совместно решают политические, экономические и социальные цели общества на принципе компромисса интересов основных групп как в политике, так и в экономике. Носителями этих интересов выступают политические партии, финансово-промышленные группы, монополии, союзы предпринимателей, профсоюзы отраслей и т. д.

Достигается этот компромисс иногда в острой политической и экономической борьбе путем перераспределения налогов, бюджетных дотаций, распределением государственных заказов и т. д. В этой борьбе складывается распределение и перераспределение денежных ресурсов в рамках единого государственного бюджета.

Таким образом, государственный бюджет представляет собой не только бюджет центрального (федерального) правительства, но и совокупность бюджетов всех уровней государственных и административно-территориальных властей (штатов, губерний, субъектов федерации, земель и т. д.).

Но и это еще не все. К бюджету относятся также различные внебюджетные фонды или денежные средства, имеющие целевое назначение. По своему количественному составу они не всегда включаются в состав бюджета. Но по принципу распределения и использования они равнозначны государственным бюджетным расходам. Находятся они в распоряжении центральных и местных органов власти, концентрируясь в определенные целевые фонды. Это пенсионные фонды, внебюджетные и другие, которые создаются за счет специальных налогов, займов и субсидий из бюджета. Число их постоянно увеличивается по мере усложнения экономических и социальных связей. Так, в рамках федерального бюджета США насчитывается более 800 подобных фондов. В переходной экономике России численность их невелика, но роль значительна. Посредством их государство сглаживает остроту бюджетного дефицита, оказывает помощь в развитии северных регионов, стимулирует инвестиционные процессы в областях и республиках.

Большинство государственных фондов формируется для содержания и финансирования производственной и социальной инфраструктуры: автострад (автобанов в ФРГ), аэропортов, гидроэлектростанций, лесовосстановительных посадок, водоохраны (озеро Байкал) и др. Крупнейшими фондами являются фонды социального страхования: пенсионного обеспечения, пособий по болезни, безработице, переквалификации кадров и т. д.

Внебюджетные, фонды расширяют возможность государственного регулирования и вмешательства в экономику, минуя бюджет и парламентский контроль. В любом государственном образовании выделяется внутренняя структура бюджета по доходам и расходам. Изобразим это схематически (рис. 23.2)

|

Доходы |

Удельны |

Расходы |

Удельны |

||

|

|

й вес, % |

|

й вес, % |

||

|

• налоги, акцизные сборы, |

|

• на здравоохранение, образование, |

|

||

|

таможенные пошлины, гербовый |

|

пособия, субсидии региональным |

|

||

|

сбор и др. |

|

властям на эти цели |

50 |

||

|

|

85 |

• на поддержание конъюнктуры и |

15 |

||

|

• доходы от государственной |

7 |

экономический рост: инвестиции в |

|

||

|

собственности, государственных |

|

инфраструктуру, дотации фирмам, |

|

||

|

предприятий, торговли и др. |

|

расходы на развитие аграрного |

|

||

|

|

|

|

|

||

|

|

|||||

|

|

|

целевых программ и планов |

|

||

|

|

|

• на оборону |

12 |

||

|

|

|

• на материальное обеспечение |

|

||

|

• поступления |

|

внешней политики, содержание |

|

||

|

фондов социального страхования, |

|

дипломатических служб, займы |

|

||

|

пенсионного и страхового фондов |

|

иностранным государствам |

3 |

||

|

|

|

• содержание аппаратов |

|

||

|

|

|

государства, милиции (полиции), |

|

||

|

|

|

юстиции и др. |

10 |

||

|

|

|

• платежи по государственному |

|

||

|

|

7 |

долгу |

8 |

||

|

• прочие доходы |

1 |

• прочие расходы |

2 |

||

Рис. 23.2

Структура государственного бюджета в каждой стране имеет свои особенности. Они обусловлены не только национальными традициями, организацией образования и здравоохранения, но главным образом характером административной системы, структурными особенностями экономики, развитием оборонных отраслей, численностью армии и др.

Расходная часть бюджета характеризует направление и цели бюджетных ассигнований для развития и регулирования экономических процессов. Они всегда носят целевой и. как правило, безвозвратный характер. Безвозвратное представление государственных средств из бюджета на целевое развитие называется бюджетным финансированием. Этот режим расходования финансовых ресурсов отличается от банковского кредитования, которое, как правило, предполагает возвратный характер кредита. Надо заметить, что безвозвратность предоставления финансовых ресурсов не означает произвольность в их использовании. Всякий раз при применении финансирования государство разрабатывает порядок и условия использования денег для целевого направления и обеспечения общего экономического роста и улучшения жизни населения. Каков характер и направление бюджетных расходов? Значительное место среди них приходится на так называемые социальные статьи: образование, здравоохранение, социальные пособия. Они призваны смягчить социальную дифференциацию, обеспечить доступ к получению квалификации, достойное медицинское обслуживание, гарантированное пенсионное обеспечение. Эти расходы способствуют развитию человеческого капитала, квалификации работника, укреплению его здоровья. В условиях современной НТР возрастает роль человеческого капитала, что требует нового подхода к работнику. Быстрые темпы НТП повышают требования к качеству рабочей силы, ее профессиональной подготовленности, физической выносливости. В конечном итоге участие здорового населения в реальном производстве обеспечивает рост внутреннего валового продукта и национального дохода.

Расходы на поддержание конъюнктуры и экономический рост через субсидии и инвестиции оказывают влияние на повышение нормы накопления, ускорение темпов в развитии отраслей и производств. Государство выступает катализатором развития НТП, инновационных технологий, повышения конкурентоспособности национальной продукции на внешних рынках.

Во многих странах особое значение приобретают расходы на развитие аграрного производства, изменение его социального статуса и роли в обеспечении хозяйства сырьем и продовольствием. Характер этой безвозмездной помощи различен. В развитых странах, например в США, государство выплачивает премии фермерам на сокращение производства зерна и некоторых других видов сельхозпродукции.

В переходной экономике России аграрные субсидии государства направлены на поддержание фермерских хозяйств, их техническое оснащение и защиту.

Бюджетные субсидии аграрному сектору всегда имеют социальную, политическую и экономическую направленность. И дело не только в том, что аграрный сектор в среднем обеспечивает 20-25 % ежегодного прироста ВВП, но и в том, что общество заинтересовано в стабилизации этого сектора экономики, имеющего значительный удельный вес в общей структуре экономики.

Значительное место в бюджетных расходах занимают расходы на вооружение, материальное обеспечение внешнеполитических связей и содержание аппарата управления.

Определенное место в расходных статьях бюджета приходится на расходы по обслуживанию внутреннего и внешнего государственного долга (см. 23.4), оборону, закупку вооружений и военное строительство. Размеры этих расходов существенно воздействуют на масштабы спроса и величину инвестиций, а также на отраслевую и региональную структуру экономики, оказывают прямое воздействие на национальную конкурентоспособность продукции на мировых рынках.

Расходы бюджета на кредитование экспорта, страхование экспортных кредитов и иностранного инвестирования, ввозимого и вывозимого капитала стимулируют экспорт на долгосрочную перспективу, оптимизируют сальдо платежного баланса страны, открывают возможность освоения новых зарубежных рынков, способствуют повышению авторитета и укреплению национальной валюты.

Часть расходов государство использует для обеспечения поставок на внутренний рынок зарубежных товаров.

Доходы государственного бюджета на 85% формируются за счет налоговых поступлений, прибыли казенной промышленности, поступлений от приватизации собственности и т. д.

Общая сумма доходов в идеале должна покрывать запрограммированные расходные статьи бюджета. В случае если расходы превышают доходную часть в общей структуре, образуется бюджетный дефицит.

Образовавшийся остаток доходов правительство может использовать на непредусмотренные программой или планом расходы, осуществлять долгосрочные выплаты по государственному долгу или перенести этот остаток в бюджет следующего периода (года).

Бюджетный дефицит по установившимся международным стандартам не должен превышать 5 % от ВВП. Покрывается он внутренними и внешними государственными займами в виде продаж государственных ценных бумаг, займов у внебюджетных фондов (фонда страхования или фонда страхования по безработице, пенсионного фонда).

Но это не единственный путь покрытия бюджетного дефицита. Во время экономических потрясений, которые могут постигнуть государство, правительство нередко прибегает к эмиссии денег для покрытия бюджетного дефицита. Такое наблюдалось в экономике России на первых этапах реформирования экономики в начале 90-х годов.

Последствия такой эмиссии перерастают в неконтролируемую инфляцию. Она подрывает стимулы долгосрочных инвестиций, ведет к «проеданию» оборотного капитала и амортизации, раскручивает спираль «цена-оплата труда», обесценивает сбережения населения. Поэтому в целях сохранения экономической и социальной стабильности правительства избегают неоправданной эмиссии денег. Для этого во многих странах в системе рыночной экономики выстраивается специальный блок-предохранитель: независимость национального эмиссионного банка (Центрального банка) от исполнительной власти. В условиях экономической неустойчивости и бюджетного дефицита он не обязан финансировать правительство. Такая стабилизационная функция ЦБ должна быть зафиксирована в Конституции или специальном Законе.

Теперь остановимся на характеристике налогов как главных источников доходов.

Налоги как экономическая база и инструмент финансовой

политики государства

Мощное

воздействие на экономическую динамику

оказывают не только расходные, но и

доходные

механизмы бюджета. Налоги

образуют основную часть доходной части

государственного

и местных бюджетов.

Отсюда следует приоритетное внимание

любого государства

к формированию налоговой системы и

налоговой политики. Величина налоговой

ставки и общая масса изымаемых в госбюджет

ресурсов оказывает непосредственное

влияние на динамику социально-экономического

развития общества.

Мощное

воздействие на экономическую динамику

оказывают не только расходные, но и

доходные

механизмы бюджета. Налоги

образуют основную часть доходной части

государственного

и местных бюджетов.

Отсюда следует приоритетное внимание

любого государства

к формированию налоговой системы и

налоговой политики. Величина налоговой

ставки и общая масса изымаемых в госбюджет

ресурсов оказывает непосредственное

влияние на динамику социально-экономического

развития общества.

Налог — это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Сборы эти производятся на основе государственного законодательства.

Использование налогов в качестве инструмента централизованного воздействия на экономическое развитие государства имеет длительную историю с периода широкого развития товарно-денежных отношений. Первый денежный поголовный налог на граждан был введен еще в Римской империи во II веке.

По мере развития обмена и экономической цивилизации денежные налоги вытесняют другие виды платежей, в том числе натуральный, и становятся господствующими.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую.

Фискальная функция — основная. Используя ее, государство формирует денежные фонды.

Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг. Используя эту функцию налогов, государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений.

Взимание налогов основывается на использовании различных ставок налогов. Различают следующие виды ставок.

• Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода (тонну, штуку, партию товара, услугу и т. д.).

-

Пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

-

Прогрессивные ставки предполагают прогрессивное повышение ставки налога по мере возрастания дохода. Этот вид ставок служит инструментом изъятия средств у лиц, получающих большие доходы.

-

Регрессивные ставки предполагают снижение налога по мере роста дохода. Эти ставки наиболее выгодны лицам, обладающим большими доходами, и наиболее обременительны физическим и юридическим лицам, обладающим незначительными доходами.

По платежеспособности и методу взимания налоги подразделяются на прямые и косвенные.

Прямые налоги непосредственно уплачиваются конкретным плательщиком. Как правило, они прямо пропорциональны платежеспособности.

Косвенные налоги — это обязательные платежи, включенные в цену товара или услуги. Значительную часть их образуют акцизы.

По использованию налоги подразделяются на общие, поступающие в общую доходную часть бюджета, и специальные (целевые). Они используются строго на определенные цели. Это налоги, например, на продажу бензина, топлива, смазочных масел и др.

В соответствии с государственным устройством и бюджетной структурой налоги подразделяются на федеральные и местные.

Представим эту классификацию налогов схематически на примере Российской Федерации

|

Федеральные налоги |

Местные налоги (республиканские, налоги краев, областей и автономных образований) |

|

налог на добавленную стоимость акцизы на отдельные группы и виды товаров |

республиканские платежи за пользование природными ресурсами |

|

налог на доходы банков |

налог на имущество предприятий лесной налог |

|

налог на доходы от страховой деятельности налог на операции с ценными бумагами |

плата за воду, забираемую промышленными структурами из водохозяйственных систем |

|

таможенные пошлины |

налог на имущество граждан |

|

отчисления на воспроизводство минерально-сырьевой базы федеральные платежи за пользование природными ресурсами |

налог на строительство объектов производственного назначения в курортной зоне |

|

подоходный налог на прибыль предприятий |

земельный налог |

|

подоходный налог с физических лиц налоги на образование дорожных фондов |

целевые сборы с населения на поддержание порядка, благоустройство и другие сборы |

|

гербовый сбор |

регистрационный сбор с предпринимательских структур и др. |

|

налог на наследуемое имущество налог на обменные валютные операции и др. |

|

Рис. 23.3. Структура и основные виды налогов Российской Федерации на 1 января 1998 г.

Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения образует налоговую систему. В ней устанавливаются конкретные методы построения и взимания налогов.

Принципы, которым должна отвечать налоговая система, были сформулированы еще А. Смитом и включали в себя принципы нейтральности, справедливости и простоты расчета. (Смит А. Исследование о природе и причинах богатства народов. М.: Соцгиз, 1935. Т. 2. С. 341343).

Эти принципы не утратили своей значимости до настоящего времени. Нейтральность налоговой системы заключается в обеспечении равных налоговых стандартов для налоговых плательщиков. К сожалению, в странах с переходной экономикой этой нейтральности практически не существует. Широкая дифференциация налогов, разнообразие льгот отраслям и фирмам дискредитируют общество и подрывают экономическую стабильность.

Принцип справедливости предусматривает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляя интересов каждого плательщика и в то же время обеспечивая достаточными средствами бюджетную систему.

Принцип простоты предполагает построение налоговой системы с использованием набора функциональных инструментов определения облагаемого дохода, налоговой ставки и величины налога, понятных налогосборщикам и налогоплательщикам.

В странах с федеральным устройством при формировании налоговой системы широко используется принцип равномерного распределения налогового бремени по отдельным регионам и субъектам федерации.

Количественно уровень налогового бремени можно представить отношением суммы налогов на душу населения к платежеспособности, или суммы налога, оставшейся после уплаты налога, к платежеспособности.

![]()

Нх- средняя сумма налогов на душу населения;

DH — доход населения после уплаты налогов;

ПН — платежеспособность населения.

Можно исчислять уровень налогового бремени по доле налогов в валовом внутреннем продукте

![]()

Где

Кнал.бремени

-

коэффициент или уровень налогового

бремени;![]()

Н— сумма налогов;

ВВП — валовой внутренний продукт.

Надо заметить, что такой метод сравнительного сопоставления рекомендуется международной организацией ЮНЕСКО.

Правда, исчисление этих количественных характеристик связано с рядом методологических трудностей. Это и различная покупательная способность денег, трудности суммирования государственных и местных налогов, различия в классификации доходов и правилах их исчисления, различия в составе населения по уровню доходов и т. д. Вместе с тем этот метод безусловно применим в сопоставлении отдельных экономических районов в пределах одного государства.

Главное направление совершенствования налоговой системы — снижение налогового бремени. В России в 1995-1996 гг. приняты отдельные меры по его ослаблению. Так, в 1996г. отменен спецналог на повышение заработной платы выше нормируемой величины. Это решение направлено на «очистку» налоговой системы от надуманных, нерыночных налогов. Сокращено количество местных (региональных) налогов, которые не соответствуют рыночным принципам организации экономики.

Налоговые системы развитых стран, построенные с учетом рассматриваемых принципов, предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов и ряд других.

Инвестиционный кредит по существу представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат. В основном он рассчитан на внедрение инновационных технологий, замену устаревшего оборудования, производство конкурентоспособных изделий. Сумма льгот, рассчитанных в процентном отношении к стоимости оборудования, вычитается из суммы налога, а не из облагаемого налогом дохода. Это уменьшает стоимость вновь закупаемого оборудования на величину скидки.

При ускоренной амортизации государство разрешает списывать амортизацию в масштабах, существенно превышающих реальный износ основного капитала. По сути, это не что иное, как налоговая субсидия предпринимателю. Повышение амортизационных отчислений уменьшает сумму прибыли, облагаемой налогом, а это ускоряет оборот основного капитала.

Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и «ухода» от уплаты налогов.

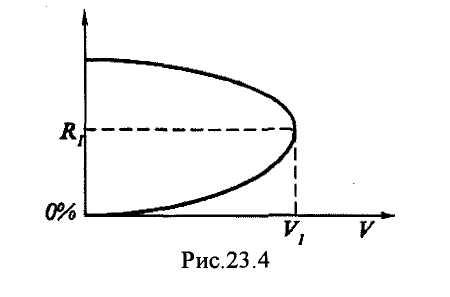

Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80-х годов XX в. в США. Теоретическим обоснованием этой программы стали расчеты американского экономиста А. Лаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов.

Согласно рассуждениям А. Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит НТП, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название «Кривой Лаффера» (рис. 23. 4).

На рисунке по оси ординат отложены налоговые ставки R, по оси абсцисс - поступления в бюджет V. При увеличении ставки налога R доход государства в результатеналогообложения V увеличивается. Оптимальный размер ставки R обеспечивает максимальные поступления в государственный бюджет V,. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100 % налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода.

Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений. Конкретные фазы экономического цикла — подъем или падение производства во всех отдельных отраслях экономики, изменение прожиточного уровня, изменения в распределении личных доходов, не говоря уже о глобальных экстремальных обстоятельствах (неурожай, аварии с тяжелыми последствиями, стихийные бедствия и пр), -изменяют действенность тех или иных налогов, рассчитанных на функционирование в определенных, зафиксированных статической моделью условиях.

Являясь мощным инструментом финансовой политики, величина налоговой ставки и общая масса изымаемых в государственный бюджет ресурсов оказывает непосредственное влияние на динамику социально-экономического развития общества, в результате чего с течением времени изменяется степень их полезности для общества и государственной власти. Проведение экспертиз и исследований воздействия налоговых систем или отдельных налогов на развитие общественного производства и экономико-политическое состояние основывается на дискретном изучении этих воздействий в определенные моменты времени, и на этой основе делаются выводы о целесообразности и обоснованности каждого конкретного налога. Такие исследования имеют смысл и могут оказаться неплохим инструментом в разработке бюджетных планов в условиях абсолютно стабильного общества. Однако таких обществ в природе не существует — любое государство постоянно развивается, изменяются представления людей о потребностях, происходят изменения во внешнем мире, изменяются потребности самого государства и т. д.

Если рассматривать налоговую систему как часть финансовой системы государства, то необходимость рационального распределения государственных средств по наиболее перспективным направлениям является одной из наиболее важных проблем в сфере перераспределения получаемых государством средств. Чрезмерное внимание социальным программам снижает заинтересованность части населения в повышении своего жизненного уровня, что в конечном счете пагубно сказывается на общем уровне производства в стране. Здесь, как и в случае с определением предельных ставок налогов, необходима «золотая середина», значительное отклонение от которой в ту или иную сторону, может негативно отразиться на общеэкономическом и политическом состоянии государства.

Интересы общества и интересы государства на практике могут совпадать, а могут значительно различаться, в результате чего уровень заинтересованности в налогах у них также будут различаться. Интересы государства, формально являющиеся отражением

интересов общества, на практике значительно отклоняются от них, поскольку в ходе своего функционирования государство, которое представляет далеко не все общество, а лишь какую-либо его часть, проводит соответственную интересам этой части политику. Таким образом, потребности в сумме налоговых сборов для общества и государства зачастую различаются, что создает проблему определения «идеальной» суммы налогов, которую необходимо собрать. На каждом этапе своего развития государство определяет величину ресурсов, необходимых для исполнения доходной части бюджета. И здесь на первый план выступает правильный подход к определению налоговой ставки — неправомерное ее завышение или занижение способны значительно снизить прогнозируемую величину собираемых налогов.

Фискальная политика. Мультипликатор государственных расходов