23. Анализ платежеспособности

Ликвидность и платежеспособность тесно связаны между собой. Если деятельность предприятия ликвидна, значительно платежеспособно. Если предприятие платежеспособно, то баланс п/п ликвиден.

А ликвидности и платежности проводится по тем же показателям (потому что платежеспособность означает возможность своевременно пагащать свои обязанности наличными денеж ресурсами )

А платежеспособности позволяет соизмерить наличие и поступление первой необходимости

-

Общий показатель платежеспособности (коэф платежеспособности)

=(А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3)

Норм значение ≥1

Показатель показывает на сколько п/п платежеспособно илил какую долю платежеспособных обязательств п/п может погасить своевременно наличными денеж ресурсами.

-

К абсол ликвид(в билете выше формула 2)

-

К текущей ликвидности(4)

-

К быстр ликвидности(3)

-

К критич оценки

Ккр= (дененжн средства+текущ фин вложения+краткосроч дебитор задолженность)/(текущие обязательства)= (250+260+240)/(660+610+630)

Допустим значение 07,-0,8

Желательн значение – 1

Показывает какая часть краткосрочн обязательств организация может погасить за счет денеж средств в кракосрочн дене бумагах, а так же поступлений по расчетам.

-

К маневренности функционирующего капитала(5)

-

Доля оборотных средств в активах (6 формула)

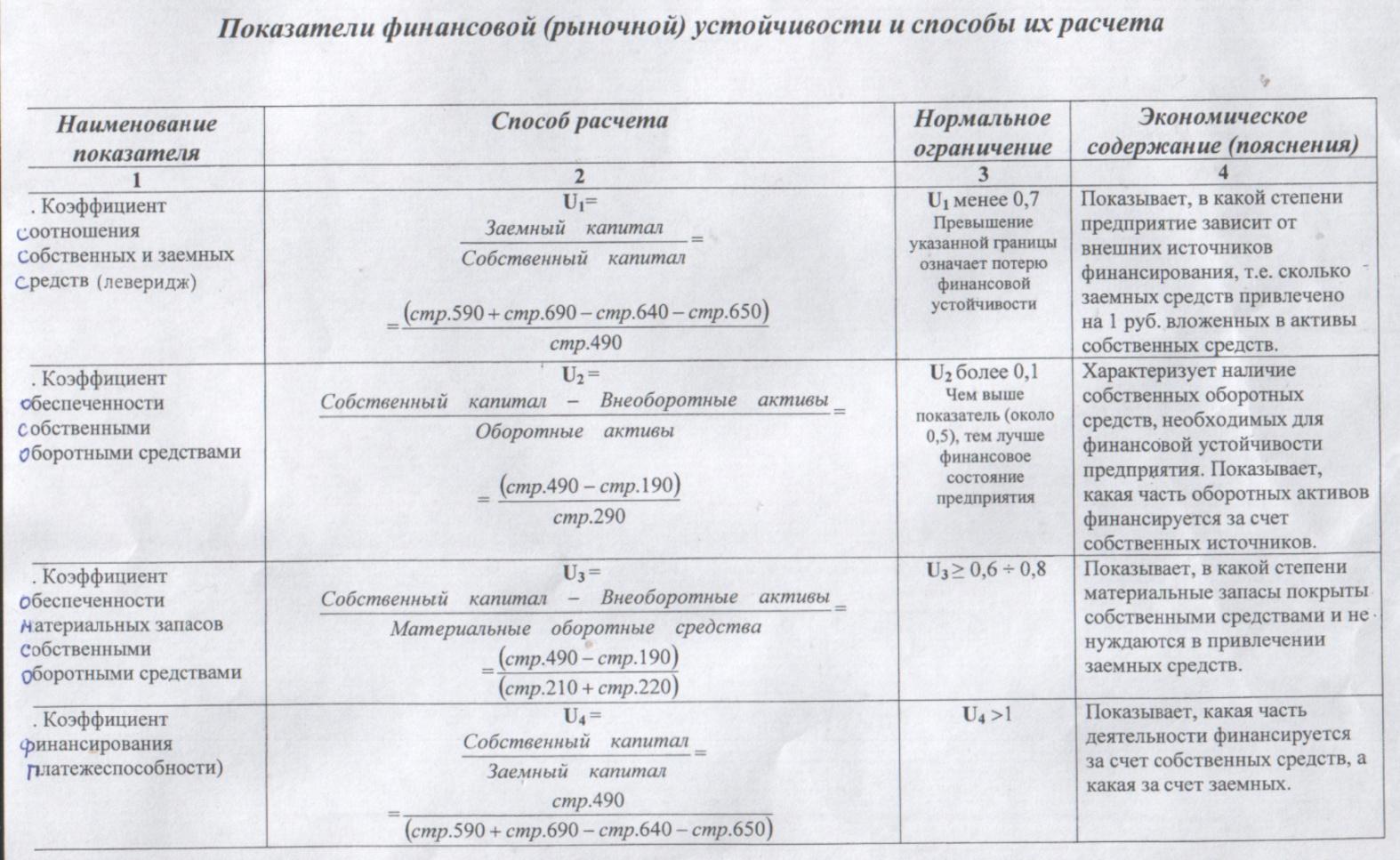

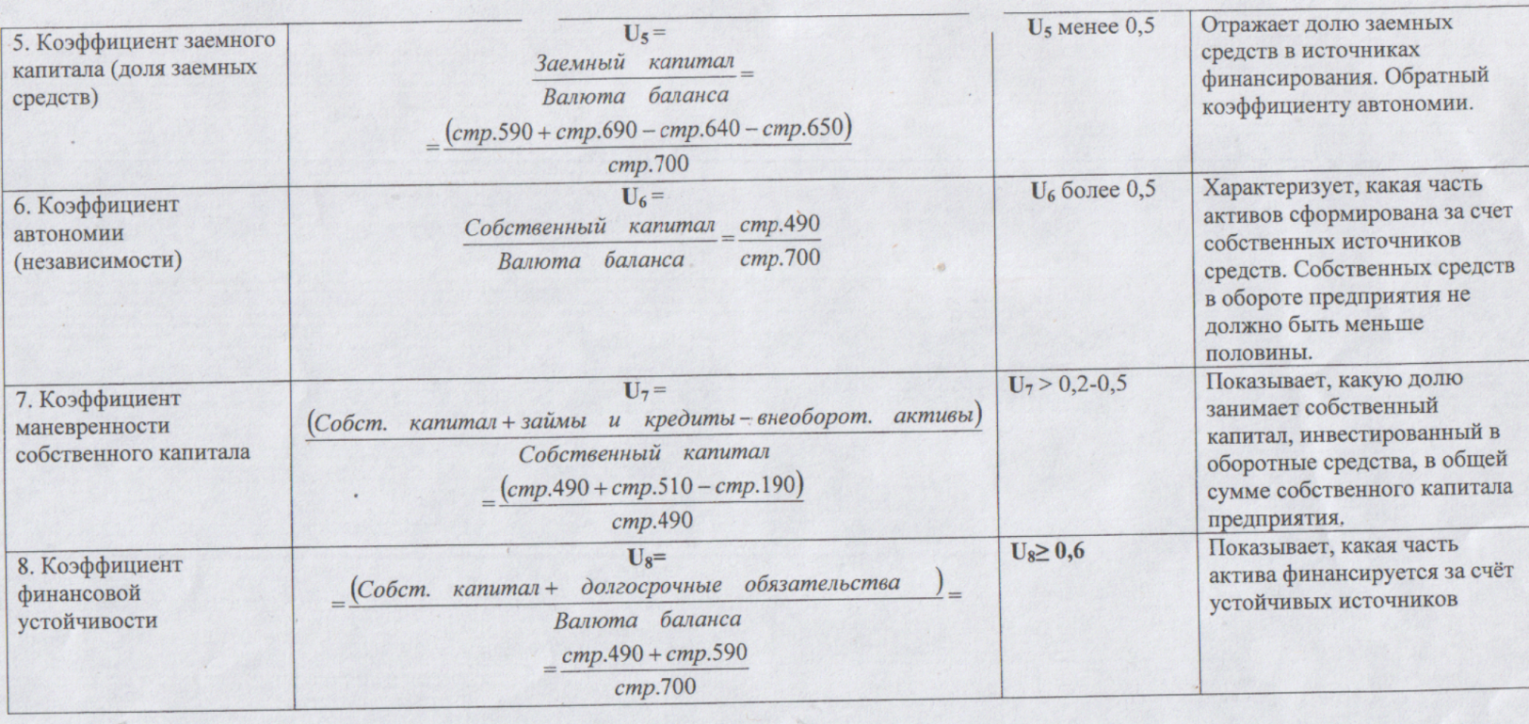

24 Анализ финансовой устойчивости

Проводится после оценки имущественного положения.

Ц: дать оценку степени независимости от заемных источников финансирования.

Задачи:

-

Дать оценку независимости организации с финансовой точки зрения

-

Провести анализ уровня и динамики финансовой независимости, т.е. определить на сколько растет и снижается.

-

Оценить сосотояние активов и пассивов п/п и отвечает ли это состояние задачам финн – хозяйст-й деятельности п/п

Фин устойчивость п/п – способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих А и П, гарантирующее его постоян-ю платежеспособность и инвестиционную привлекательность, т.е. п/п считается платежеспособным, если оно финансового устойчиво и наоборот, финн устойчивость п/п означает его платежеспособность.

В фин анализе выделяют 4 типа фин устойчивости п/п:

1)Абсолютная устойчивость финн состояния

(когда запасы < суммы собствен оборотных средств и краткосрочн кредитов)

З<СК-ВА+КК

З- запасы(210)

СК- собств капитал(490)

ВА – внеобор активы(190)

КК – краткосрочн кредиты(610)

Этот тип ситуации встречается крайне редко, когда запасы и затраты полностью покрываются источниками формирования

2)Нормальная устойчивость финн состояния

(запасы = сумме собственных оборотных средств и краткосрочных кредитов)

З=СК-ВА+КК

3)Неустойчивое финн состояние

(запасы= сумме собствен оборотных средств краткосрочн кредитов и источников ослабляющих финн напряденность)

З=СК-ВА+КК+Иофн

Иофн – источники ослабляющие фин напряженность, к ним относятся:

-

Превышение кредит-й задолженности над дебиторской(640)

-

Краткосрочн-е кредиты и займы на временное попол-е оборотных средств(650)

Неустойчивое финн состояние сопряжено с нарушением платежеспособности, но при этом сохран-я возможность восстаеовления равновесия за счет источников Иофн, т.е. временно свободных средств, привл-х средств, кредиты банков на временное пользование оборот средств.

Данный тип финн устойчивости характериз-я нарушением финн дисциплины, а именно задержка з/п, задержка выплат по договорам обяз-м, испол-е временно свободных средств.