3.5 Источники пополнения капитала

Собственный корпоративный капитал выражается в стоимости средств фирмы, принадлежащих ей по праву собственности. Собственный капитал состоит из уставного, добавочного, резервного капитала, нераспределенной прибыли и резервов.

Уставный капитал фирмы формируется при ее создании за счет взносов учредителей, выручки от продажи акций и т.д.

Добавочный капитал образуется из сумм, полученных сверх номинальной стоимости размещаемых акций, его главным источником формирования является дооценка основных средств, учитывающая затраты на их модернизацию и реконструкцию.

Резервный капитал аккумулирует отчисления от прибыли в размере, определенном уставом фирмы. Обычно размер резервного капитала не превышает 15% уставного капитала фирмы, ежегодно в резервный фонд, как правило, отчисляется не менее 5% чистой прибыли до тех пор, пока он не достигнет уставной величины. Резервный капитал направляется на покрытие убытков фирмы, погашение облигаций, эмитированных фирмой, и выкупа собственных акций, оплаты труда в случае недостаточности фонда оплаты труда. Законодательство Российской Федерации предусматривает минимальный размер уставного капитала в 15% для банков и 5% для акционерных обществ. Для обществ с ограниченной ответственностью предусматривается только право формирования резервного фонда, но не обязанность.

Фирма создает также целевые резервы для оплаты отпусков работников, выплаты годовой премии, выплаты вознаграждений за выслугу лет, производства ремонта основных средств.

Основной источник пополнения собственного или корпоративного капитала фирмы – прибыль.

Главными источниками заемных средств являются банковские кредиты, заемные средства других предприятий и организаций, доходы от продажи облигаций, бюджетные ассигнования.

Структура капитала фирмы характеризует ее финансовую устойчивость и надежность, ее кредитоспособность и способность к развитию.

3.6 Доход, издержки, прибыль

Мера затрат ресурсов в денежном выражении фирмы – издержки. Сумма всех издержек в денежном выражении называется совокупными издержками и состоит из платы за материальные ресурсы, отчислений на амортизацию основных фондов, оплаты труда, налогов, арендной платы, платы за коммунальные и транспортные услуги, расходов на рекламу, платежей за кредиты и т.д.

Выделяют внешние издержки на оплату закупок сырья и материалов, машин и оборудования, товаров для продажи, запасных частей фирмам-поставщикам; оплата услуг разработчиков проектов, консультантов и т.д. Внутренние издержки включают затраты на оплату труда, коммунальные услуги, арендную плату, налоги и т.д. и участвуют в образовании добавленной стоимости.

В краткосрочном периоде различают постоянные и переменные издержки. К постоянным относятся издержки, не зависящие в краткосрочном периоде от масштаба деятельности фирмы (от объема производства), например арендная плата, проценты, уплачиваемые за кредит, административные расходы. Амортизационные отчисления относятся к постоянным издержкам. Чем больше объем производства, тем меньше средних постоянных издержек приходится на единицу продукции.

Переменные издержки зависят от величины объема производства. К ним относятся затраты на сырье, электроэнергию, топливо, вспомогательные материалы, расходы на оплату труда, рекламу.

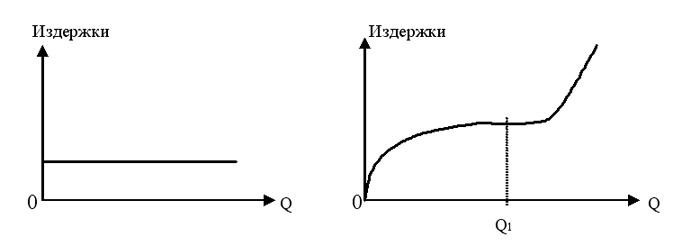

Сумма постоянных и переменных издержек, приходящаяся на единицу товара, образует себестоимость производства товара. Пример графиков зависимости совокупных издержек от количества единиц продукции Q (переменные (слева) и постоянные (справа)) :

График переменных издержек отражает

типичный случай, когда в начальный

период организации производства

переменные издержки растут быстрее,

чем производимая продукция. По мере

достижения оптимальных объемов

производства (в точке

![]() )

происходит уменьшение количества

переменных издержек, приходящихся на

единицу продукции. При таком объеме

производства средние переменные издержки

достигают минимума. Дальнейшее расширение

производства требует увеличения

переменных издержек на единицу продукции

(эффект масштаба). Графически, складывая

оба графика, получаем для рассматриваемого

случая кривую совокупных издержек или

себестоимости:

)

происходит уменьшение количества

переменных издержек, приходящихся на

единицу продукции. При таком объеме

производства средние переменные издержки

достигают минимума. Дальнейшее расширение

производства требует увеличения

переменных издержек на единицу продукции

(эффект масштаба). Графически, складывая

оба графика, получаем для рассматриваемого

случая кривую совокупных издержек или

себестоимости:

На практике учет затрат регламентируется Налоговым кодексом, который предусматривает четыре вида затрат:

-

материальные (затраты на сырье, материалы, комплектующие изделия, услуги производственного характера),

-

на оплату труда,

-

суммы начисленной амортизации,

-

прочие затраты (налоги, командировочные расходы, охрана, переподготовка кадров, платежи по оплате процентов за кредиты, услуги связи и т.д.)

.

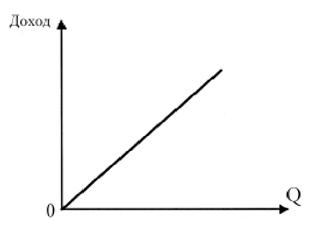

Производственный цикл фирмы завершается реализацией продукции. Выручка от реализации всей продукции фирмы за определенный период составляет совокупный доход фирмы за этот период. Совокупная выручка от продаж в торговле носит название товарооборота. Если Q – количество реализованных товаров и услуг, P – средняя цена одной единицы товара или услуги, TR – совокупный доход, то

![]() (3.1)

(3.1)

Для упрощения дальнейших рассуждений будем считать, что совокупный доход прямо пропорционален количеству произведенной продукции:

Разность совокупного дохода TR и совокупных затрат TC за один и тот же период дает прибыль фирмы П за этот же период.

![]() (3.2)

(3.2)

Прибыльность производства характеризуется рентабельностью R, показывающей, какой процент составляет прибыль в совокупном доходе.

![]() (3.3)

(3.3)

Показатель рентабельности вида R1 иногда называют рентабельностью продаж. Важным показателем общей рентабельности производства является рентабельность активов:

![]() ,

,

где А – сумма активов фирмы.

Прибыль – главный экономический стимул предпринимательства, финансовый результат работы фирмы, ведущий показатель эффективности ее деятельности, источник обеспечения пополнения капитала и расширенного воспроизводства.

Для анализа предпринимательской деятельности часто используется показатель рентабельности, учитывающий себестоимость продукции (рентабельность продукции):

![]() .

.

Данный показатель рентабельности хорошо характеризует внутрифирменные различия между отдельными видами производств.

Для того, чтобы связать прибыль и рентабельность со средней ценой продукции фирмы Р, формулу рентабельности (3.3) преобразуем в следующий вид:

![]() .

.

Положим

![]() .

.

Здесь S – средняя себестоимость одной единицы продукции или услуг, произведенных фирмой за определенный период.

Из этой формулы и формулы (3.3) получаем для прибыли

![]()

Следовательно, для образования прибыли цена реализации должна включать сверх себестоимости товара величину прибыли, соответствующую запланированной рентабельности.

В торговле совокупному доходу соответствует товарооборот. После расплаты с поставщиками в распоряжении торговой фирмы остается валовой доход ВД.

![]() ,

,

где ОС – отпускная сумма реализованных товаров.

Прибыль торговой фирмы образуется как разность между валовым доходом и издержками обращения, в них не включается отпускная цена проданных товаров. Причем

![]() и

и

![]()

Здесь ВД – валовой доход, ТR – реализация

(выручка),

![]() – стоимость проданных товаров по цене

поставщика (отпускная стоимость), П –

прибыль, ИО – издержки обращения.

– стоимость проданных товаров по цене

поставщика (отпускная стоимость), П –

прибыль, ИО – издержки обращения.

Необходимо различать бухгалтерскую прибыль и чистую прибыль. Бухгалтерская прибыль подсчитывается как разность между кассовой выручкой и всеми видами издержек (платежи поставщикам, налоги, заработная плата и т.д.), как это в обобщенном виде показано в вышеприведенных формулах. Из этой расчетной бухгалтерской прибыли необходимо выплатить налог на прибыль, налог на операции с ценными бумагами и ряд других налогов. Поэтому

Чистая прибыль = Бухгалтерская (валовая) прибыль – Налоги из прибыли

Пример 9. За отчетный год совокупный доход издательской фирмы составил 7900 тыс. руб. Все затраты издательства, включая налоги, равнялись 5750 тыс. руб. Следовательно, валовая (бухгалтерская) прибыль издательства: 7900- 5750=2150 тыс. руб. Допустим, что сумма налогов, уплачиваемых из прибыли равнялась 325 тыс. руб. В результате чистая прибыль издательства за год 2150- 325=1825 тыс. руб. Рассчитайте самостоятельно рентабельность издательства исходя из чистой прибыли.

Пример 10. За отчетный год совокупная выручка книготорговой фирмы составила 4500 тыс. руб. Совокупная отпускная цена всех проданных книг 3000 тыс. руб. Следовательно, валовой доход книготорговой фирмы за год равняется 4500-3000=1500 тыс. руб. Все издержки обращения, платежи и налоги равнялись в отчетном году 1320 тыс. руб. Следовательно, валовая (бухгалтерская) прибыль книготорговой фирмы: 1500-1320=180 тыс. руб. Допустим, что сумма налогов, уплачиваемых из прибыли, равнялась 61 тыс. руб. В результате чистая годовая прибыль: 180-61=119 тыс. руб. Рассчитайте самостоятельно рентабельность книготорговой фирмы по доходу исходя из чистой прибыли.