5. Понятие о формах бухгалтерского учета

Рост размеров хозяйственной деятельности приводил к эволюции форм счетоводства. Форма бухгалтерского учета – это определенная система построения и сочетания учетных регистров, последовательности и способов записи в них.

Формы бухгалтерского учета менялись по мере совершенствования техники и организации учета, что в свою очередь обусловлено внедрением вычислительной техники в учетный процесс.

Форма бухгалтерского учета выбирается организацией самостоятельно и в течении отчетного периода принятая форма учета меняться не должна.

В настоящее время используются следующие формы бухгалтерского учета:

— Журнал-Главная;

— Мемориально-ордерная;

— Журнально-ордерная;

— Автоматизированная.

ФОРМА БУХГАЛТЕРСКОГО УЧЕТА ЖУРНАЛ – ГЛАВНАЯ.

В связи с ростом общего объема производства и торговли в Западной Европе, а также появлением огромного числа мелких предприятий возникла американская форма счетоводства, направленная на интеграцию Журнала и Главной книги , т.е. на объединение хронологической и систематической записи. Особенность Журнал-Главной в одном регистре является то, что в одном регистре сочетаются три регистра: Журнал, Главную книгу и оборотную ведомость (пробный баланс)

Эта форма находит применение в организациях с небольшой численностью работающих и незначительным количеством хозяйственных операций. В этом случае обеспечивается наглядность записей, книгу ведет один бухгалтер. Вариант этой формы рекомендован Минфином РФ .

Каждая хозяйственная операция по первичному документу записывается в книгу «Журнал-Главная», в которой совмещаются журнал регистрации хозяйственных операций (хронологическая запись) и синтетические счета ( систематическая запись) В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем все операции по первичным учетным документам, после чего определяется оборот за отчетный период( при этом проверяется правильность записи : итоговая сумма хозяйственных операций должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и вычисляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется баланс.

Достоинством данной формы является:

-

Сокращается число бухгалтерских записей;

-

Обеспечивается полный обзор состояния хозяйственной деятельности;

-

Достигается без дополнительной работы получение ежедневного баланса;

-

Облегчается поиск и выявление ошибок.

Однако необходимо помнить, что она оправдана только на небольших предприятиях: чем больше число оборотов, тем более громоздкой и неудобной она становится.

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

В основе Мемориально-ордерной формы счетоводства лежит мемориал (памятная книга) который, впервые был описан Л. Пачоли в 1494 г. (староитальянская форма счетоводства), в 1688 г. Ф. Гаратти упоминает о более совершенной новоитальянской форме счетоводства, где в развитие старой формы строго проводится различие между синтетическим и аналитическим учетом. Современная Мемориально-ордерная форма счетоводства взяло начало с немецкой формы, описанной Ф. Гельвином в 1774г.

Мемориально-ордерная и журнально-ордерная формы бухгалтерского учета получили наибольшее распространение в государственных организациях, а также в средних и крупных коммерческих структурах.

Состав

учетных регистров и последовательность

записей в них при мемориально-ордерной

форме учета представлены на рис. 2

Состав

учетных регистров и последовательность

записей в них при мемориально-ордерной

форме учета представлены на рис. 2

Мемориально-ордерная форма учета применяется в организациях в нескольких вариантах в зависимости от особенности отрасли промышленности и специфики деятельности данной организации.

Рассмотрим два основных варианта.

Вариант I. На каждую хозяйственную операцию (или группу операций, объединенных в сводном документе) составляется мемориальный ордер. Мемориальные ордера — это документы, которыми оформляют бухгалтерские записи — корреспонденцию счетов, дату составления и сумму

Мемориальные ордера нумеруются в хронологическом порядке, подписываются главным бухгалтером организации и исполнителем и записываются в хронологическом порядке в регистрационный журнал

Вариант II. В этом случае большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера.

Данные из мемориальных ордеров ежемесячно разносят в регистр синтетического учета — книгу «Журнал-Главная», которая представляет собой оборотно-сальдовый баланс организации и служит основанием для составления баланса установленной формы.

Учет в книге «Журнал-Главная» ведут, как правило, по синтетическим счетам. По решению главного бухгалтера эту книгу можно вести и по субсчетам.

Книгу «Журнал-Главная» открывают в начале года записями сумм остатков на начало года из аналогичного регистра за прошлый год.

Общую сумму по мемориальному ордеру («Всего») записывают сначала в графу «Сумма по ордеру», а затем частными суммами, дающими в итоге общую, разносят в дебет и кредит соответствующих счетов.

Сумма оборотов за месяц по дебету всех счетов должна быть равна сумме оборотов по кредиту счетов, а также итогу графы «Сумма по ордеру».

Следующей строкой после оборотов за месяц выводят остаток каждого счета на начало следующего месяца.

Мемориально-ордерная форма бухгалтерского учета имеет следующие достоинства:

• строгая последовательность учетного процесса, а также простота и доступность учетной техники;

• использование стандартных форм регистров;

• возможность разделения учетной работы между специалистами различного уровня квалификации.

Недостатками мемориально-ордерной формы учета являются:

• трудоемкость учета, многократное дублирование одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

• отрыв аналитического учета от синтетического (аналитический учет ведется на отдельных карточках, которые группируются в оборотных ведомостях), нередкое отставание его от синтетического учета.

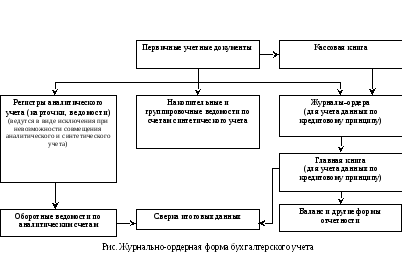

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА

В процессе совершенствования мемориально-ордерной формы учета постепенно отказались от составления мемориальных ордеров, регистрационных журналов и создали более прогрессивную ручную форму учета — журнально-ордерную.

Журнально-ордерная форма счетоводства впервые описана И.С. Резниченко в 1952г., она завершает многовековой этап развития форм ручной регистрации фактов хозяйственной деятельности.

Особенностями журнально-ордерной формы учета являются:

• применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется по кредитовому признаку;

• совмещение в ряде журналов-ордеров синтетического и аналитического учета;

• объединение в журналах-ордерах систематической и хронологической записей;

• отражение в журналах-ордерах хозяйственных операций при помощи показателей, необходимых для контроля и составления отчетности;

• сокращение количества записей благодаря рациональному построению журналов-ордеров и Главной книги.

Схема журнально-ордерной формы бухгалтерского учета приведена на рис. 3.

Основными регистрами бухгалтерского учета в данном случае являются журналы-ордера- свободные листы большого формата со значительным количеством реквизитов.

Журналы-ордера открывают на месяц на отдельный синтетический счет или на группу синтетических счетов.

Каждому журналу-ордеру присваивают определенный постоянный номер.

Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей.

В спомогательные

ведомости применяются в том случае,

когда аналитические показатели по

счетам сложно записать непосредственно

в журналы-ордера. Поэтому данные первичных

документов сначала группируются в

накопительных ведомостях, а полученные

итоги затем переносятся в журналы-ордера.

спомогательные

ведомости применяются в том случае,

когда аналитические показатели по

счетам сложно записать непосредственно

в журналы-ордера. Поэтому данные первичных

документов сначала группируются в

накопительных ведомостях, а полученные

итоги затем переносятся в журналы-ордера.

Для каждого счета в составляемых журналах-ордерах указываются суммы всех хозяйственных операций, затрагивающих кредит этого счета, а также номера счетов, дебет которых изменился в результате этих операций (в этом и заключается сущность кредитового признака заполнения журналов-ордеров). Например, в рассматриваемом нами примере суммы, получаемые из графы «Расход» Кассовой книги, задействуют дебет различных счетов, но счет по кредиту у них одинаков — 50 «Касса». Следовательно, эти суммы будут учтены в журнале-ордере № 1 по счету 50 «Касса» в графах, соответствующих счетам, указанным в разд. «С кредита счета 50 в дебет счета № ...», согласно их корреспонденции.

Хозяйственные операции записывают в журналы-ордера по мере их совершения и оформления первичными документами, поэтому их систематическая запись в соответствующих журналах является одновременно и хронологической записью. Следовательно, необходимость ведения специальных хронологических регистров (например, регистрационного журнала) при данной форме учета отпадает.

Поскольку все учитываемые показатели записываются в журналах-ордерах в разрезе корреспондирующих счетов, при этой форме учета отпадает необходимость в составлении мемориальных ордеров.

В конце месяца в журналах-ордерах подсчитывают вертикальные и горизонтальные итоги (общие суммы должны совпадать). Так как общий итог по кредиту счета подсчитывают и записывают в журнал непосредственно с документов, такая сверка делает излишним составление оборотных ведомостей по журналу, в котором синтетический учет совмещается с аналитическим.

Оборотные ведомости составляют лишь по тем счетам, в которых аналитический учет ведется самостоятельно в карточках или отдельных книгах (например, в книгах по учету материалов, основных средств, готовой продукции).

Все журналы-ордера подписываются в конце месяца главным бухгалтером.

Проверенные месячные итоги журналов-ордеров записывают в Главную книгу.

Кредитовый оборот переносят в Главную книгу с соответствующего журнала-ордера, а обороты по дебету записывают в эту книгу из разных журналов-ордеров по корреспондирующим счетам. Таким образом, журналы-ордера и Главная книга взаимно дополняют друг друга:

• в журналах-ордерах дается расшифровка кредитового оборота каждого синтетического счета;

• в Главной книге — расшифровка дебетового оборота этого же счета.

К недостаткам журнально-ордерной формы учета относятся:

• сложность и громоздкость построения журналов-ордеров;

• ориентированность на ручную технику их заполнения.

От указанных недостатков свободна автоматизированная форма учета, основанная на использовании персональных компьютеров.