2. Корреляционный анализ экономических показателей

2.1. Построение матрицы парных коэффициентов корреляции

Парные коэффициенты корреляции характеризуют взаимосвязь между двумя выбранными переменными на фоне действия остальных показателей и являются самыми распространёнными показателями тесноты связи при статистическом анализе данных.

В таблице 2.1 представлена матрица коэффициентов корреляции исследуемых экономических показателей.

Табл.2.1

Матрица парных коэффициентов корреляции исследуемых экономических показателей

|

|

Y1 |

X6 |

X13 |

X14 |

X15 |

|

Y1 |

1 |

0,353248 |

0,577299 |

0,334637 |

-0,204204 |

|

X6 |

0,353248 |

1 |

0,175528 |

-0,09352 |

-0,048944 |

|

X13 |

0,577299 |

0,175528 |

1 |

0,077981 |

-0,166761 |

|

X14 |

0,334637 |

-0,09352 |

0,077981 |

1 |

-0,250172 |

|

X15 |

-0,204204 |

-0,048944 |

-0,166761 |

-0,250172 |

1 |

Мы учитываем, что матрица является симметричной и коэффициенты rij=rji.. в итоге мы получаем матрицу парных коэффициентов корреляции размерности k×k (в нашем случае 5×5).

Теперь необходимо проверить значимость полученных коэффициентов корреляции, т.е. гипотезу H0: ρ=0. Для этого мы рассчитываем наблюдаемые значения t-статистик для всех коэффициентов и строим матрицу наблюдаемыx значений t-статистик для всех коэффициентов rij (таб.2.2). Наблюдаемые значения t-статистик необходимо сравнить с критическим значением tкр, найденным для уровня значимости α=0,05 и числа степеней свободы ν=n-2=48. Получаем tкр= 2,010634722.

Таблица 2.2

Матрица наблюдаемыx значений t-статистик парных коэффициентов корреляции исследуемых экономических показателей

|

t_набл |

Y1 |

X6 |

X13 |

X14 |

X15 |

|

Y1 |

|

2,61603014 |

4,89832698 |

2,460275111 |

-1,44522 |

|

X6 |

2,616030139 |

|

1,23527195 |

-0,650777663 |

-0,339501 |

|

X13 |

4,898326979 |

1,23527195 |

|

0,541918442 |

-1,171762 |

|

X14 |

2,460275111 |

-0,6507777 |

0,54191844 |

|

-1,790167 |

|

X15 |

-1,445219973 |

-0,3395009 |

-1,17176187 |

-1,790167253 |

|

Если наблюдаемое значение t-статистики больше критического tкр=2,010634722 по модулю, то гипотеза о равенстве нулю этих коэффициентов отвергается с вероятностью ошибки, равной 0,05, т.е. соответствующие коэффициенты значимы. Для остальных коэффициентов наблюдаемое значение t-статистики меньше критического значения по модулю, следовательно, гипотеза H0 не отвергается, т.е. коэффициенты - незначимы.

По результатам, представленным в табл. 2.2 можно сделать вывод о том, что парные коэффициенты корреляции ρyx6, ρyx13, ρyx14,– значимы при степени свободы 48 и вероятности ошибки 5%. И соответственно, коэффициенты ρyx15, ρx6x13, ρx6x14, ρx6x15, ρx13x14, ρx13x15 и ρx14x15– незначимы.

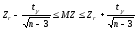

Для значимых парных коэффициентов корреляции можно построить с заданной надёжностью γ интервальную оценку ρmin ≤ ρ ≤ ρmax с помощью Z-преобразования Фишера:

Алгоритм построения интервальной оценки для генерального коэффициента корреляции следующий.

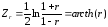

1). Zr По найденному выборочному коэффициенту корреляции r с помощью Z-преобразования Фишера мы находим соответствующее значение Zr , являющееся гиперболическим арктангенсом r :

2).

ΔZ

Находим значение tγ,

соответствующее заданной надёжности

γ=0,95.

- значение функции Лапласа.

- значение функции Лапласа.

Находим ΔZ= 0,285890324

3). Zmin и Zmax Теперь можем найти Zmin и Zmax:

Zmin = Zr – ΔZ; Zmax= Zr + ΔZ

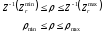

4). ρmin и ρmax Наконец, использовав обратное преобразование Фишера, находим нижнюю и верхнюю границы для генерального коэффициента корреляции ρmin и ρmax , соответствующие Zmin и Zmax.

Соответствующие

значения ρmin

и ρmax

являются гиперболическими тангенсами

Zmin

и Zmax

:

.

.

Построим с надёжностью γ=0,95 и с учётом найденного ΔZ= 0,285890324

доверительные интервалы для всех значимых парных коэффициентов корреляции, полученных нами. Расчёты представим в виде таблицы.

Таблица 2.3

Расчёт доверительных интервалов для парных генеральных коэффициентов корреляции исследуемых экономических показателей с надёжностью γ=0,95

|

|

r |

Z_r |

Z_min |

Z_max |

p_min |

p_max |

|

YX6 |

0,353248 |

0,36915 |

0,08325987 |

0,655040127 |

0,083068 |

0,57505317 |

|

YX13 |

0,577299 |

0,65840205 |

0,37251192 |

0,944292178 |

0,356187 |

0,797188071 |

|

YX14 |

0,334637 |

0,34804093 |

0,0621508 |

0,633931064 |

0,062071 |

0,560753119 |

Таким образом, доверительные интервалы с надёжностью γ=0,95 для всех значимых парных генеральных коэффициентов корреляции выглядят следующим образом:

P(0,83068≤ ρYX6 ≤ 0,57505317)=0,95

P(0,356187≤ ρYX13 ≤ 0,797188071)=0,95

P(0,062071≤ ρ YX14 ≤ 0,560753119)=0,95

По полученным данным мы можем сделать следующие выводы:

Между исследуемыми показателями выявлены значимые корреляционные зависимости.

1). Между производительностью труда(Y) и факторным признаком: «среднегодовой фонд заработной платы ППП» (Х13) существует наиболее сильная связь.

2). Прямая умеренная связь существует между:

1производительность труда(Y) и удельным весом (Х6)

2. производительность труда(Y) и фондовооруженностью труда (Х14)

3). Значимые корреляционные обратные взаимосвязи не обнаружены.