5. Анализ формирования и использования финансовых результатов железнодорожного предприятия

В заключительной части курсового проекта будут рассмотрены процессы формирования и использования прибыли железнодорожного предприятия. В последние годы в обоих этих процессах произошли существенные изменения.

Прибыль - это стоимостная категория, характеризующая конечный финансовый результат деятельности экономических субъектов за определенный период времени. В наиболее общем виде прибыль определяется как разница между доходами и расходами организации.

Процесс определения прибыли включает в себя два основных этапа:

-определение доходов, относящихся к отчетному периоду;

-соотнесение соответствующих расходов с доходами этого периода.

Существуют принципиальные различия в подходах экономистов и финансистов к определению затрат при расчете прибыли. Финансисты принимают во внимание лишь те затраты, которые имеют документальное подтверждение.

Под экономическими затратами понимается плата, необходимая для того, чтобы средства производства было выгодно использовать в данном виде бизнеса. Разница между доходами и явными, а также вмененными затратами рассматривается как экономическая прибыль.

Общество подразделяет доходы в зависимости от их характера, условия получения и направлений деятельности на доходы от обычных видов деятельности и прочие доходы.

Доходы от перевозок грузов, пассажиров, багажа, грузобагажа и почты определяется по моменту начисления провозных платежей и сборов на основании проездных и перевозочных документов, а также других документов, связанных с перевозками грузов, на уровне компании при применении единого лицевого счета или на уровне филиалов без применения единого лицевого счета с ежемесячной передачей по внутрихозяйственным расчетам для отражения в бухгалтерском учете компании.

Доходы от прочих обычных видов деятельности признаются по мере выполнения работ, отгрузки товаров и предварительно учитываются по кредиту счета учета продаж на уровне филиалов предприятия, с последующей передачей их посредством внутрихозяйственных расчетов в Департамент бухгалтерского учета ежемесячно.

В зависимости от вида, условия осуществления и характера деятельности компания подразделяет расходы на расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей готовой продукции и полуфабрикатов собственного производства, приобретением и продажей товаров, выполнением работ и оказанием услуг.

К прочим расходам относятся расходы отчетного периода, не являющиеся расходами по обычным видам деятельности.

Расходы по обычным видам деятельности, в зависимости от их отношения к производственному процессу делятся на непосредственно вызываемые этим процессом (производственные) и общехозяйственные (управленческие). Расходы, непосредственно вызванные процессом производства, подразделяются на прямые производственные и общепроизводственные расходы.

Распределение между обычными видами деятельности общепроизводственных и общехозяйственных (управленческих) расходов производится в соответствии с Порядком ведения раздельного учета.

Расходы учитываются в филиалах и их структурных подразделениях (местах возникновения) в разрезе статей и элементов затрат в соответствии с Классификатором расходов Номенклатуры доходов и расходов по видам деятельности ОАО «РЖД» .

В составе прочих расходов отражены наиболее крупные затраты: налоги, сборы и платежи, включаемые в себестоимость, арендные и лизинговые платежи, расходы на услуги охранной деятельности, расходы на командировки и выплаты 158 подъемных , пожарная безопасность, услуги связи, расходы на оплату услуг по подготовке кадров, суммы платежей по договорам страхования и т.д.

Добавить анализ доходов и расходов (по видам деятельности и по элементам затрат).

С созданием ОАО "РЖД" формирование доходов по обычной деятельности производится только на уровне компании в целом. Таким образом, на уровне железной дороги доходы от основной деятельности не начисляются, конечный финансовый результат не формируется.

Доходами от обычных видов деятельности являются поступления, связанные с оказанием услуг, выполнением работ, от продажи продукции и товаров сторонним организациям (пунктом 5 ПБУ 9/99.) К ним относятся

– грузовые перевозки;

– услуги инфраструктуры;

– предоставление услуг локомотивной тяги (в пассажирском и грузовом движении);

– пассажирские перевозки в дальнем следовании;

– пассажирские перевозки в пригородном сообщении;

– ремонт подвижного состава;

– строительство объектов инфраструктуры;

– научно-исследовательские и опытно-конструкторские работы;

– услуги социальной сферы;

– прочие виды деятельности.

В финансовой отчетности компании в силу незначительных размеров доходы по вновь выделенным видам деятельности включаются в состав ПВД.

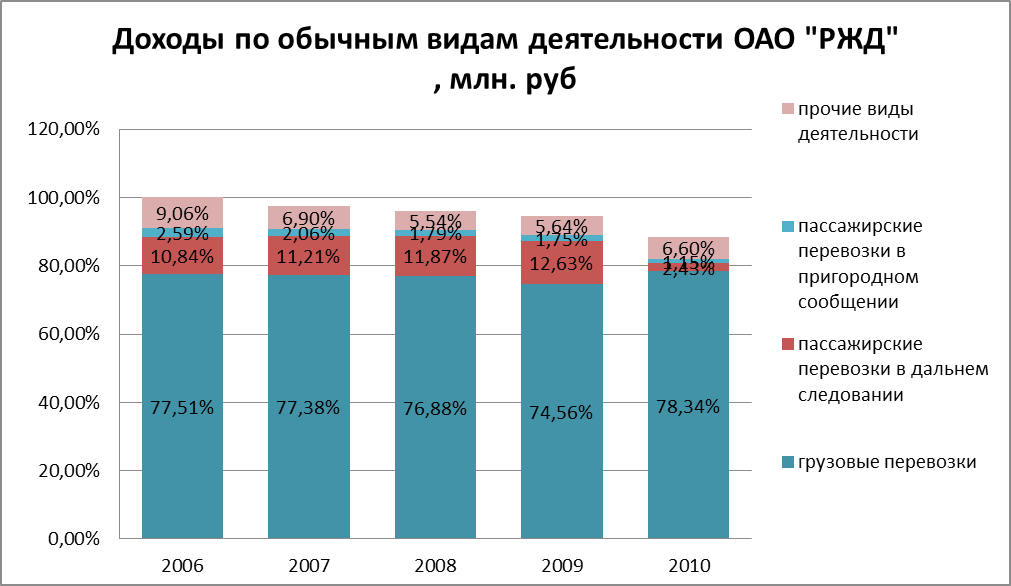

Таблица 5.1

Доходы по обычным видам деятельности ОАО "РЖД", млн. руб

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

Доходы по обычным видам деятельности, (млн.руб.) всего |

848947,83 |

975590,23 |

1101710,46 |

1050157,93 |

1195143,53 |

|

(%) |

100% |

100% |

100% |

100% |

100% |

|

в том числе: |

|

|

|

|

|

|

грузовые перевозки |

658015,89 |

754947,01 |

847037,16 |

783035,97 |

936228,982 |

|

(%) |

77,51% |

77,38% |

76,88% |

74,56% |

78,34% |

|

Пас. перевозки в дал. следовании |

91992,75 |

109356,51 |

130730,16 |

132646,06 |

29065,21 |

|

(%) |

10,84% |

11,21% |

11,87% |

12,63% |

2,43% |

|

Пас. перевозки в приг. сообщении |

22001,63 |

20077,00 |

19676,02 |

18361,31 |

13798,57 |

|

(%) |

2,59% |

2,06% |

1,79% |

1,75% |

1,15% |

|

Проч. виды деят-ти |

76937,56 |

67276,58 |

61025,33 |

59208,65 |

78928,932 |

|

(%) |

9,06% |

6,90% |

5,54% |

5,64% |

6,60% |

Рис 5.1 Доходы по обычным видам деятельности

Из табл. 5.1 видно, что заа период 2006г.-2010г .доходы компании увеличились на 346195,70 млн. руб, доля доходов от грузовых перевозок за рассматриваемый период увеличилась незначительно ( менее 1%). Рост доходов наблюдался только по грузовым перевозкам (с 658015,89 до 783035,97 млн.руб.), доходы по другим видам деятельности имели тенденцию к снижению.

Доходы по грузовым перевозком составляют около 77% в общей сумме доходов. Доходы по пассажирским перевозкам - 12-13%, а прочие доходы - около 6%.

Более подробная информация о составе доходов компании представлена в табл. 5.2

Таблица 5.2