Тема 3: Предмет и объект бух. Учета

Предметом изучения бух. учета является:

-

имущество предприятия;

-

источники его формирования;

-

хозяйственные процессы.

Предмет детализируется на объект, который представляет собой:

-

хозяйственные средства;

-

источники их формирования;

-

хозяйственные процессы;

-

затраты;

-

финансовые результаты.

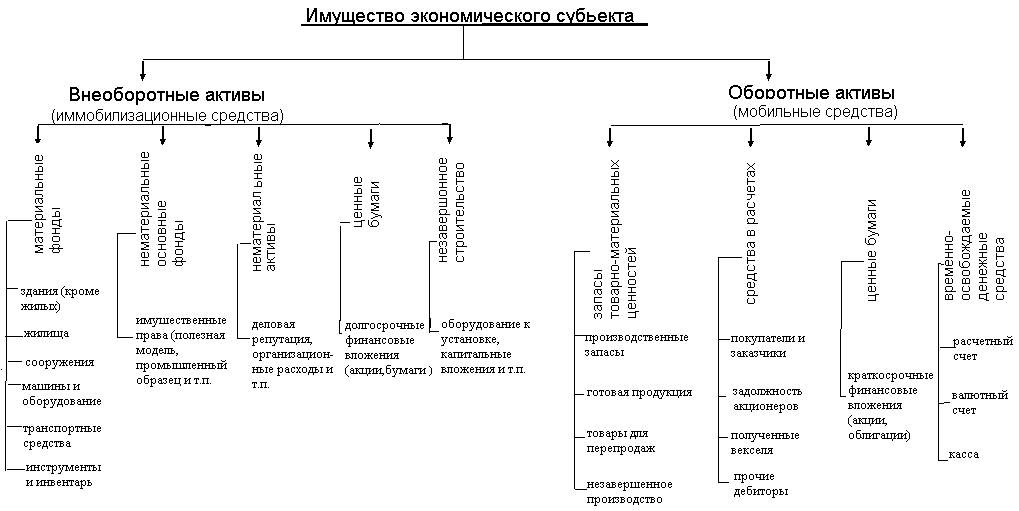

Схема 1: группировка имущества экономического субъекта по видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта.

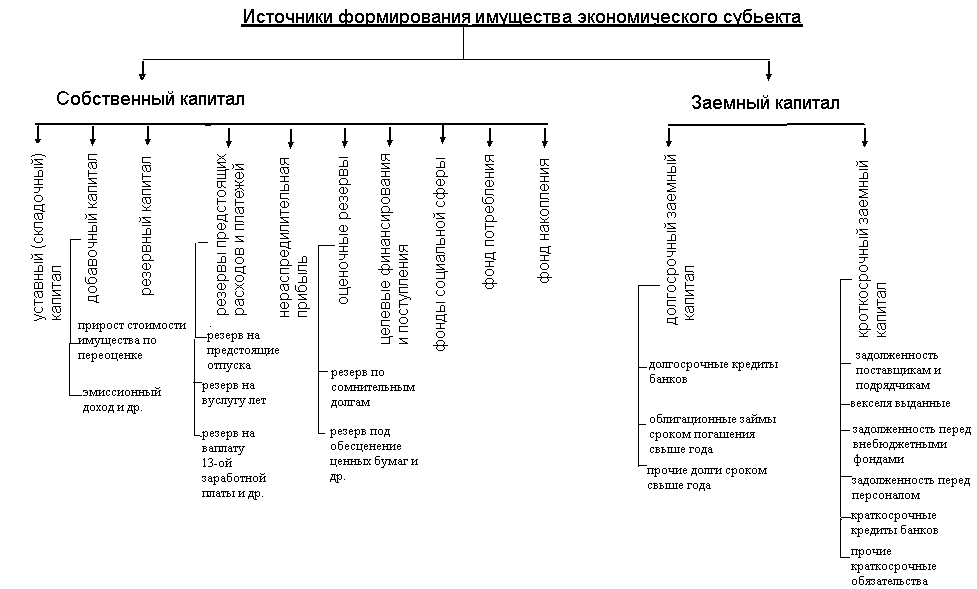

Схема 2: группировка источников формирования имущества экономического субъекта.

Тема 4: Функции бух. Учета

В системе управления бух. учет выполняет следующие функции:

1. контрольная;

2. обеспечение сохранности собственности;

3. информационная;

4. обратная связи;

5. аналитическая.

Контрольная функция – связана с учетом имущества и источников формирования имущества, т.к. осуществляется контроль за использованием материальных трудовых и финансовых ресурсов. С помощью контрольной функции осуществляется обеспечение запасами.

Контрольная функция бух. учета позволяет обеспечить сохранности предприятия, формировать фактические затраты на производство.

Обеспечение сохранности собственности - предполагает проведение инвентаризации, в процессе которой сопоставляются данные фактического наличия имущества и источников его формирования и показатели текущего учета.

Несоответствия в результате проведения инвентаризации устраняются, таким образом, обеспечивается сохранность собственности.

Информационная функция – заключается в том, что бух. учет фиксирует и накапливает всестороннюю, синтетическую и аналитическую информацию о состоянии имущества, источников его образования, хозяйственных процессах, о конечных результатах финансовой деятельности.

Бухгалтерская информация хорошо используется в других видах учета для планирования, прогнозирования, выработки тактики и стратегии деятельности предприятия.

К бухгалтерской информации предъявляются следующие требования:

1. объективность;

2. достоверность;

3. своевременность;

4. оперативность.

Информация должно содержать минимальное количество показателей и удовлетворять потребности максимального количества пользователей на разных уровнях управления.

Функция обратной связи – выполняет находящаяся на различных носителях исходная информация, поступающая с первичной документации.

Аналитическая функция – заключается в том, что бухгалтерская информация используется для анализа хозяйственной деятельности, по всем разделам бух. учета.

Тема 5: Метод бух. Учета

Методологическую основу организации бух. учета составляет система способов и приемов, которые осуществляются посредством:

-

документации;

-

инвентаризации;

-

бухгалтерского баланса;

-

системой аналитических и синтетических счетов с применением методов:

-

а) двойной записи;

-

б) оценкой имуществ и обязательств;

-

в) калькуляции;

-

г) отчетности предприятия.

Документация – это способ первичной регистрации хозяйственной операции с помощью документов в момент и в местах их свершения.

Документация позволяет осуществлять сплошное наблюдение за хозяйственными процессами. Основное условие отражения хозяйственных операций в бух. учете - это оформление их первичными документами. Документ дожжен обладать определенными характеристиками и отвечать предъявляемым требованиям.

Инвентаризация – это способ проверки соответствия фактического наличия имущества данным бух. учета.

Инвентаризация проводится с целью достоверности показателей и сохранности имущества. Инвентаризации подвергаются все товарно– материальные ценности, денежные средства, обязательства.

Инвентаризация проводится в определенные сроки при смене ответственных лиц по требованию аудиторов или следственных органов.

Бухгалтерский баланс – это таблица, состоящая из двух частей, в которой сгруппирована информация об имуществе и обязательствах предприятия по составу и размещению источников их образования в денежной оценке на определенную дату.

Обе части бухгалтерского баланса должны быть равны, т.к. отражают одно и то же имущество с одной стороны, по составу и размещению; с другой стороны, по источникам формирования.

Счет – это экономическая группировка в виде таблицы, в которой систематизируется и накапливается информация о состоянии и движении имущества предприятия и источников его формирования.

Система аналитических и синтетических счетов позволяет систематизировать и сгруппировать хозяйственные операции по экономически – однородным признакам.

Двойная запись – это способ регистрации хозяйственных операций на счетах бух. учета, при котором каждая хозяйственная операция записывается в двух счетах в равных суммах.

Оценка – это способ выражения в денежном измерении имущества предприятия и его источников.

Калькуляция – это способ группировки затрат и определение себестоимости.

Отчетность – представляет собой систему показателей характеризующих финансовую и хозяйственную деятельность предприятия.