-

Теоретические и методические основы управления стоимостью компании в процессе формирования и развития бизнеса

1.1 Сущность и содержание управления стоимостью в процессе формирования и развития бизнеса

Потребность в осмыслении экономической наукой категории стоимости предприятия и деятельности по ее оценке обусловлена в нашей стране переходом к рыночной экономике. Приватизация, появление новых экономических институтов, таких как фондовый рынок, коммерческое кредитование, совершенствование страховой системы и других, определили необходимость активного внедрения этой новой области науки и практики в экономическую жизнь страны и ее бурное развитие.1

Концепция управления стоимостью компании появилась в середине 1980-х годов в США. Суть ее в том, что все решения менеджмента должны оцениваться с точки зрения их влияния на рыночную стоимость предприятия. Кроме того, собственникам компании полезно знать, сколько стоит их бизнес, чтобы понять, продолжать ли им заниматься.2

Мировая практика управления компаниями все больше ориентируется на такую экономическую категорию как их стоимость. Стоимость компании – фундаментальная экономическая категория, определяющая основное направление развития теории и практики бизнеса в современном мире. Понятие «стоимость компании» стало предметом дискуссий российских экономистов еще на заре становления фондового рынка в России, данное понятие появилось в результате перевода английского слова «value», что означает стоимость.

Управление стоимостью требует понимания и выделения «движущих сил» то есть тех элементов компании повседневных операций и стратегических, которые сильнее всего влияют на стоимость компании. В связи с развитием данного направления в корпоративном управлении размыто понимание, что же является факторами стоимости компании. Для того, что бы понять какие факторы определяют стоимость компании, необходимо, прежде всего, рассмотреть, что понимается под ее стоимостью. Одним из критериев результативности компании является стоимость для акционеров на фондовом рынке, однако она не может быть использована в качестве инструмента принятия решения. Общая доходность для акционеров (TSR) в большей степени отражает расхождение между рыночными ожиданиями и фактическими результатами, нежели сами результаты и пути, которыми они были достигнуты. На ценовую динамику акций также оказывает сильное влияние состояние рынка и отрасли в целом.3

В концепции экономической добавленной стоимости (EVA) выделяется три основные группы решений: операционные (влияние на операционную прибыль), инвестиционные (влияние на уровень возврата на вложенный капитал), финансовые (влияние на средневзвешенную цену капитала) – т.е. EVA помогает выделить финансовые рычаги воздействия на стоимость. Однако EVA – краткосрочный финансовый показатель, отражающий ситуацию в настоящем времени и не позволяющий оценить возможную эффективность стратегических решений.4

Перспективы стоимости компании определяются долгосрочной способностью компании производить денежный поток, то есть измеряются с помощью величины дисконтированного денежного потока. Этим способом можно оценить конкретные инвестиционные и стратегические решения.

Рассмотрим основные виды стоимостей, применяемых при оценке бизнеса (Рис.1):

Рис.1 Виды стоимостей, применяемых при оценке бизнеса

1. Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой объект оценки (компания) может быть отчужден на открытом рынке в условиях конкуренции. Рыночная стоимость определяется на конкретную дату так как конъектура рынка меняется стечением времени. Важнейшими факторам влияющим на рыночную стоимость являются:

- величина и время получения прибыли;

- риск как вероятность получения доходов;

- ликвидность собственности;

- политическая стабильность в обществе.

2. Инвестиционная стоимость объекта оценки - стоимость, определяемая исходя из доходности компании для конкретного лица при заданных инвестиционных целях. Данная стоимость может быть равной рыночной, но чаще всего отличается, так как у инвестора имеются свои особые интересы. Инвестиционная стоимость может быть:

- внешней стоимостью - для внешнего покупателя, инвестора

- собственно стоимостью компании - рассчитывается на основе имеющихся планов развития компании.

Таким образом, инвестиционная стоимость удовлетворят интересы только одного отдельно взятого инвестора.

3. Ликвидационная стоимость - стоимость оценки в случае отчуждения компании в срок меньше обычного срока.

4. Стоимость объекта оценки с ограниченным рынком - стоимость компании продажа или появление на открытом рынке невозможно.

5. Специальная стоимость компании - стоимость, определение которой не включает рыночную либо весе выше перечисленные.5

Данная классификация оценок позволяет применить тот или иной способ оценки в зависимости от ситуации и условий. Чаще всего необходимо определять не один вид стоимости, а систему стоимостей. На практике зарубежных компаний такая ситуация встречается часто. Стоимость определяется в интересах компании, в целях дальнейшей ее максимизации. Однако на отечественных компаниях оценка стоимости производиться не в целях принятия управленческих решений, а в целях оправданий уже принятых решений.

И так может ли компания управлять стоимостью и увеличить ее с помощью инструментов менеджмента. Данный процесс управления носит название Value Based Management (VBM) или управление, ориентированное на стоимость. Это словосочетание стало сегодня символом применения последних достижений в области управленческих технологий и самых современных инструментов финансового менеджмента, позволяющих эффективно планировать, контролировать и направлять действия организации на пути к достижению экономически оправданных целей. Благодаря усилиям профессиональных консультантов идеи "управления стоимостью" перекочевали со страниц академических публикаций в повестку дня заседаний совета директоров сначала Американских, а затем Европейских и Японских компаний. После перевода на русский язык бестселлера партнеров компании McKinsey, эти идеи активно обсуждаются и в России. Тезис о приоритете задачи максимизации стоимости в интересах акционеров стал привычным атрибутом заявлений руководителей, пресс-релизов и годовых отчетов крупных российских компаний, а регулярные бизнес-семинары и публикации в деловой периодике лишний раз подтверждают устойчивый интерес к концепции и методам стоимостного подхода к управлению.6

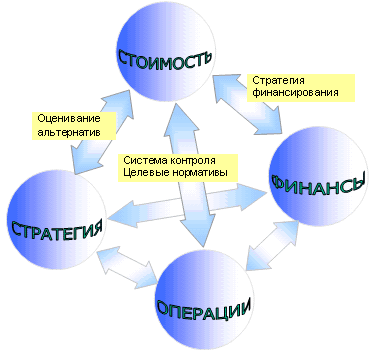

К онечно,

принцип максимизации стоимости сам по

себе ничего не говорит о том, в каком

направлении должен развиваться бизнес,

и какую стратегию он должен взять на

вооружение. Он не дает ответа на вопрос,

где искать и как использовать источники

роста стоимости компании, как выжить

или победить в конкурентной борьбе.

Принцип максимизации стоимости задает

единую проекцию для оценивания

результатов, универсальную систему

координат для управления, как отдельными

подсистемами, так и организацией в

целом, единую шкалу для измерения успеха

на пути реализации стратегии и достижения

видения (Рисунок 2).

онечно,

принцип максимизации стоимости сам по

себе ничего не говорит о том, в каком

направлении должен развиваться бизнес,

и какую стратегию он должен взять на

вооружение. Он не дает ответа на вопрос,

где искать и как использовать источники

роста стоимости компании, как выжить

или победить в конкурентной борьбе.

Принцип максимизации стоимости задает

единую проекцию для оценивания

результатов, универсальную систему

координат для управления, как отдельными

подсистемами, так и организацией в

целом, единую шкалу для измерения успеха

на пути реализации стратегии и достижения

видения (Рисунок 2).

Рис.2 Управление по стоимости как система

Стоимость (ее прирост) - это критерий, состоятельный экономический критерий, отражающий интегральный эффект влияния принимаемых решений на все параметры, по которым оценивается деятельность предприятия (доля рынка и прочность конкурентной позиции, доходы, инвестиционные потребности, операционная эффективность, налоговое бремя, регулирование, и, в конечном итоге, потоки денежных средств и уровень риска) позволяющий ранжировать варианты в ситуации множественного выбора. Только при наличии такого критерия обеспечивается согласованность, направленность (а в конечном итоге сбалансированность и эффективность) повседневных усилий на всех уровнях управления.

Таким образом, управление стоимостью предприятия необходимо понимать, как совокупность приемов и методов воздействия, преимущественно инновационного характера, на материальные и нематериальные активы хозяйствующего субъекта с целью повышения эффективности его хозяйственной деятельности.