Додаток ж Приклад оформлення “Списку”

За формою функціонування активи поділяються на:

-

матеріальні активи, до яких належать основні засоби, незавершені капітальні вкладення, обладнання, запаси тощо;

-

нематеріальні активи, до яких належать права на користування природними ресурсами, патенти, ноу-хау, права на промислові зразки та моделі, товарний знак, торгова марка, гудвіл.

АБО

За формою функціонування активи поділяються на:

-

матеріальні активи, до яких належать основні засоби, незавершені капітальні вкладення, обладнання, запаси тощо;

-

нематеріальні активи, до яких належать права на користування природними ресурсами, патенти, ноу-хау, права на промислові зразки та моделі, товарний знак, торгова марка, гудвіл.

АБО

За формою функціонування активи поділяються на:

-

Матеріальні активи, до яких належать основні засоби, незавершені капітальні вкладення, обладнання, запаси тощо.

-

Нематеріальні активи, до яких належать права на користування природними ресурсами, патенти, ноу-хау, права на промислові зразки та моделі, товарний знак, торгова марка, гудвіл.

Додаток з Приклад оформлення таблиць та рисунків

Таблиця 2.5

Аналіз показників стану майна ТДВ “Трембіта” за 2010 – 2011 роки

тис. грн.

|

Показники |

2010 рік |

2011 рік |

Відхилення (+,-) |

|

1 |

2 |

3 |

4 |

|

Виручка від реалізації продукції, тис. грн. |

25930 |

26114 |

+ 184 |

|

Одноденна виручка від реалізації продукції, тис. грн. |

72 |

73 |

+ 1 |

Продовження табл. 2.5

|

1 |

2 |

3 |

4 |

|

Середньорічна сума майна, тис. грн. |

21019 |

21561 |

+ 542 |

|

Віддача майна, грн. |

1,23 |

1,21 |

- 0,02 |

|

Завантаження майном, грн. |

0,81 |

0,83 |

+ 0,02 |

|

Т |

292 |

295 |

+ 3 |

ривалість

обороту майна, дні

ривалість

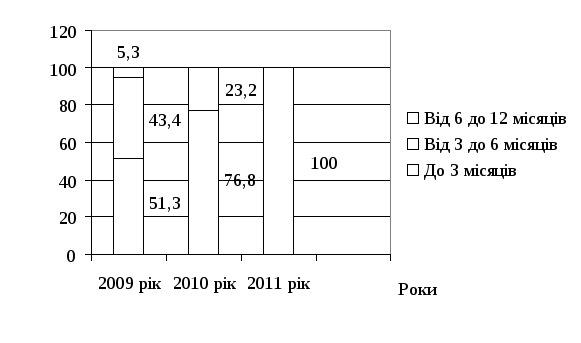

обороту майна, дніРис. 2.4. Структура дебіторської заборгованості ТОВ “Гроно” за 2009 – 2011 роки за термінами погашення

Додаток к Приклад оформлення формул у тексті

Розрахунок нарощеної суми депозиту здійснюється за формулою:

S=P(1+r*n), (1.1)

де S – нарощувана сума депозиту наприкінці періоду n, тобто номінал депозиту плюс відсотки;

P – сума номіналу депозиту;

(1+r*n) – множник нарощення;

r – річна відсоткова ставка (в сотих частках);

n – термін депозиту у роках.