Опис навчальної дисципліни „Податкова система”1

|

Номери і назви тем |

Всього, год. |

Лекцій, год. |

Лабор., год. |

Практ., год. |

Самост. роб., год. |

|

Модуль 1, вага – 2 кред |

|||||

|

1. Сутність і види податків |

|||||

|

2. Організація податкової системи |

|||||

|

3. Державна податкова служба України |

|||||

|

4. Облік платників і надходжень податків до бюджету |

|||||

|

5. Податок на додану вартість |

|||||

|

6. Акцизний податок |

|||||

|

7. Мито |

|||||

|

Модуль 2, вага – 2 кред |

|||||

|

8. Податок на прибуток підприємств |

|||||

|

9. Фіксований сільськогосподарський податок |

|||||

|

10. Податок на доходи фізичних осіб |

|||||

|

11. Спрощена система оподаткування суб’єктів малого підприємництва |

|||||

|

Модуль 3, вага – 2 кред |

|||||

|

12. Плата за ресурси та послуги |

|||||

|

13. Інші податки |

|||||

|

14. Ухилення від податків і перекладання податків |

|||||

|

15. Податкова політика в системі державного регулювання економіки |

|||||

|

16. Неподаткові платежі в бюджет |

|||||

|

Модуль 4 – 0,5 кред |

|||||

|

ІНДЗ |

|

|

|

|

|

|

Модуль 5 – 0,75 кред |

|||||

|

Іспит |

|

|

|

|

|

1розподіл аудиторного навантаження відсутній в зв’язку і з розбіжністю в Навчальних планах підготовки бакалаврів за напрямами „Фінанси і кредит” та „Облік і аудит”.

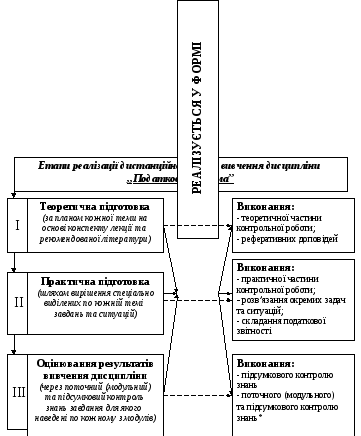

В методичних рекомендаціях забезпечено можливість реалізації окремих складових вивчення дисципліни за дистанційною формою навчання, тобто такою, яка зводить до мінімуму безпосередній контакт викладача і студента.

Зрозуміло, що головною умовою здобуття знань за дистанційною формою навчання є самостійна робота, в основу якої покладені принципи систематич-ності та послідовності при вивченні кожної окремої теми з обов’язковим закріп-ленням знань шляхом тестового контролю та практичними завданнями.

Окремим розділом наводиться рекомендований перелік нормативно-інформативних джерел та науково-практичних праць, використання яких надасть допомогу при вирішенні тестових і практичних завдань, що містяться в окремому розділі посібника, і зорієнтує студента на активне мислення й узагальнення здобутих у процесі контролю знань. Поряд з цим самостійне вирішення контрольних завдань є показником засвоєння теоретичного матеріалу, що дозволяє вивчення наступного модуля.

Таким чином, успішне оволодіння курсом „Податкова система” в дистанційній формі можливе при застосуванні наступної схеми роботи:

*тільки для студентів денної дистанційної форми навчання

Студенти денної (дистанційної) форми навчання, які мають індивіду-альний графік навчання, після завершення етапу самопідготовки, в кінці кожного модуля, здають (в електронному або друкованому вигляді) викладачеві письмову роботу, в якій виконано:

А) реферативні доповіді по запропонованих або самостійно обраних (попередньо погоджених з ведучим викладачем) проблемних напрямах;

Б) заповнені форми податкової звітності;

В) розв’язки практичних завдань;

Г) результати самостійно розв’язаних тестових завдань.

При цьому обов’язковим є присутність студента на модульній контроль-ній роботі.

Студенти заочної (дистанційної) форми навчання перед початком екзаменаційної сесії здають (в електронному або друкованому вигляді) викладачеві:

А) контрольну роботу;

Б) реферативні доповіді по запропонованих або самостійно обраних (попередньо погоджених з ведучим викладачем) проблемних напрямах;

В) заповнені форми податкової звітності;

Г) розв’язки практичних завдань;

Д) результати самостійно розв’язаних тестових завдань.

За умови їх відповідності вимогам і вірності розв’язків студент звільняється від поточних практичних занять і допускається до підсумкового контролю знань.