2.1.2. Продуктовий ряд банку у фінансовому менеджменті

Фінансовий менеджмент відповідно до об'єкта, предмета і мети його діяльності трансформує грошові кошти банківської клієнтури у фінансові операції банку і за рахунок цього створює додану вартість, забезпечуючи приріст капіталу банку.

З огляду на це визначення, важливою частиною фінансового менеджменту в банку є створення продуктового ряду Для подальшого розуміння предметної сфери фінансового менеджменту розглянемо поняття банківського продукту та банківської операції.

До цього часу в декого викликає нерозуміння термін „банківський продукт”. Часто виникають питання: «Що за продукт може робити банк?», «Чому мова йде про продукт, а не про послуги» і т. ін. Відповіді на них можна знайти навіть у підручниках з політекономії періоду закінчення «перебудови» Наприклад: «Для того щоб бути споживчою вартістю, продукт не обов'язково повинен набувати форму речі, бути матеріальним благом. Споживчими вартостями є й послуги, які є нематеріальними. Це послуги освіти, медицини, сфери культури, побуту. Виробничі потреби людей задовольняються науковими, інформаційними, транспортними й іншими послугами». У цьому визначенні встановлюється тотожність між поняттями «продукт» і «послуга» у випадку, якщо йдеться про споживчу вартість, або, іншими словами, про здатність задовольняти конкретні потреби людей.

Вести мову про банківський продукт у наукових працях з економіки почали порівняно недавно.

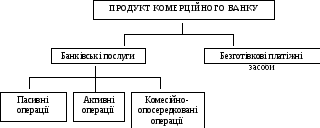

Одним з прикладів сучасного аналізу сутності банківського продукту показано на рис. 1.

У даному підході термін «продукт» ставиться вище від поняття «послуга», а послуги формують продукт. На наш погляд, поняття «продукт» і «послуга» тотожні у випадку, якщо йдеться про споживчу вартість.

Крім того, пасивні, активні і комісійні продукти банку хоч і є взаємозалежними, але виступають як цілком самостійні і самодостатні. Це виявляється як з погляду їх призначення, так і з погляду технології їх надання Існує цілий ряд фінансових інститутів, що спеціалізуються на залученні вільних коштів, але обмежених у можливостях здійснювати власне вкладення Наприклад, внески, залучені страховими компаніями і пенсійними фондами, у кінцевому підсумку потрапляють у банківську систему, що й перетворює їх у самозростаючу вартість. Але хіба у зв'язку з цим ми не вважаємо продуктом страхової компанії залучення коштів шляхом продажу страхового поліса? І чому ж тоді не вважати самостійним банківським продуктом залучення коштів шляхом продажу депозитного сертифіката?

Рис. 1. Склад банківського продукту

Комісійні продукти банку ще більш незалежні і самостійні. Розрахункові продукти банку — єдина можливість для всіх суб'єктів економіки задовольнити потреби в здійсненні готівкових і безготівкових розрахунків, оскільки ніхто, крім банків, їх не проводить.

Створенні ж платіжних засобів, навпаки, — це не продукт комерційного банку, а прерогатива центрального емісійного банку країни. Депозитна емісія комерційного банку суворо обмежена його можливостями по залученню реальних внесків (якщо не мати на увазі мультиплікаційного ефекту).

Під продуктовим рядом банку слід розуміти повний набір банківських послуг (продуктів).

Для розкриття специфіки потреб, що задовольняються банківськими продуктами, ми пропонуємо дати їх класифікацію за економічною природою і видами клієнтських запитів.