4.3. Переменные издержки

К числу основных факторов, определяющих переменный характер издержек, относят затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы. С ростом объемов производства переменные издержки растут, однако, прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу продукции, не является постоянным. В начале процесса увеличения производства переменные издержки будут расти какое-то время уменьшающимися темпами. Затем переменные издержки будут увеличиваться нарастающими темпами в расчете на каждую последующую единицу производимой продукции. Такое поведение переменных издержек обуславливается законом убывающей отдачи.

Этот закон утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда), к неизменному, фиксированному ресурсу (например, оборудованию или земле) дает уменьшающийся добавочный, или предельный продукт, в расчете на каждую последующую единицу переменного ресурса. Обоснованием природы данного явления служит вполне логичное утверждение, что фиксированный ресурс приносит отдачу при применении лишь в сочетании с необходимыми переменными ресурсами и определенному объему применяемого фиксированного ресурса соответствует нормативно необходимый объем переменных ресурсов. При наличии последних в количестве менее нормативного, производственный потенциал оказывается недоиспользованным, и приращение объема переменных ресурсов ведет к повышению эффективности использования постоянных ресурсов. Но как только норматив оказывается превзойденным, в силу вступают тормозящие факторы (например, лишние работники мешают друг другу, образуются очереди, и т.д.) и, хотя возможности постоянных ресурсов использованы полностью, недоиспользованными оказываются возможности переменных ресурсов и их наращивание не приносит того эффекта, как ранее. В определенных случаях может наступить момент, когда любое наращивание переменных ресурсов и связанных с ними издержек вообще не приведет к росту объемов выпуска продукции. Значит, при фиксированной величине постоянных издержек взаимосвязь между переменными издержками и объемом производства можно представить в виде графика (рис. 4.5.).

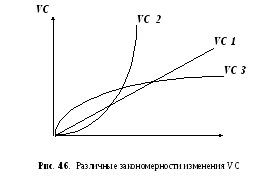

Однако, говоря о законе убывающей отдачи, следует иметь в виду, что он действует скорее в отношении общего объема переменных издержек, ибо по отдельным статьям эти закономерности могут быть заметно иными. Например, при сдельной заработной плате, когда работнику платят по твердой расценке за единицу продукции, величина переменных издержек изменяется, как это показано на рис. 4.6. (VC 1).

Q

Q

Но в отношении энергетических затрат часто возникает ситуация, когда при одновременном производстве нескольких единиц энергоемкой продукции, при производстве каждой дополнительной единицы требуется все больше и больше наращивать затраты энергии (рис. 4.6., VC 2). В другом примере, связанном с вырубкой деталей из кожи, легко заметить, что чем больше площади кожи предоставляется в распоряжение работника, тем более разнообразные комбинации деталей он может на ней разместить при росте объемов производства, и тогда затраты на материалы могут изменяться по правилу VC 3 (рис. 4.6.). Таким образом, отдельные статьи переменных издержек могут быть по своему характеру пропорциональными, прогрессивными и дегрессивными. Для описания изменения издержек и изменения объема производства можно использовать понятие коэффициента реагирования издержек (Кри). Этот коэффициент определяется по формуле:

-

Кри=

% изменения издержек

% изменения объема

О пропорциональных издержках говорят тогда, когда относительное изменение издержек равно относительному изменению объема производства. Если производство увеличилось на 10%, то пропорциональные издержки также возрастают на 10%. В этом случае коэффициент реагирования равен 1 (рис. 4.6., VC 1).

Кри =10:10=1

В такой ситуации, если относительный рост издержек меньше, чем относительное увеличение объема, то говорят о дегрессивном поведении издержек (рис. 4.6., VC 3).

При дегрессивном поведении издержек: 0 < Кри < 1. Если, например, объем производства возрастает на 10%, а издержки только на 8%, то

Кри =8:10=0,8.

Прогрессивные издержки имеют место тогда, когда относительное увеличение издержек больше, чем объема производства. Коэффициент реагирования в этом случае больше 1. Если объем производства возрастает на 10%, а издержки на 15%, то:

Кри =15:10=1,5.

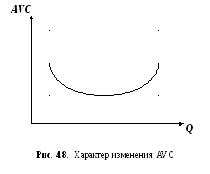

Понятие пропорциональные, прогрессивные и дегрессивные применимо и по отношению к средним переменным издержкам. Заметим, что в случае дегрессивных издержек возможно и убывание величины AVC при росте объемов производства (рис. 4.7., AVC 3).

Поскольку сумма переменных издержек подчиняется закону убывающей отдачи, постольку это должно отразиться и на показателях средних переменных издержек, рассчитываемых на базе этих сумм. На стадии возрастающей отдачи все меньше и меньше дополнительных переменных ресурсов требуется для производства каждой из первых четырех единиц продукции. В результате переменные издержки в расчете на единицу продукции будут снижаться. При производстве пятой единицы продукции AVC достигнут своего минимума и вслед за этим начнут возрастать, поскольку убывание отдачи обусловит необходимость использования все большего и большего количества переменных ресурсов для производства каждой дополнительной единицы продукции. Таким образом, при малом объеме производства процесс будет относительно неэффективным и дорогостоящим, поскольку имеющееся у фирмы оборудование окажется недогруженным. Недостаточное количество переменных ресурсов будет комбинироваться с оборудованием фирмы; производство будет не эффективным, а переменные издержки в расчете на единицу продукции, соответственно, относительно высокими. Однако по мере расширения производства более высокий уровень специализации рабочих и более полное использование капитального оборудования фирмы обеспечат фирме повышение эффективности производства. В результате переменные издержки в расчете на единицу продукции будут снижаться. Вследствие применения все большего и большего количества переменных ресурсов, в конце концов, наступит такой момент, когда закон убывающей отдачи вступит в действие. С этого момента капитальное оборудование фирмы будет использоваться настолько интенсивно, что каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину, чем предыдущая. Значит, AVC начнут возрастать (рис. 4.8.).

В заключение заметим то, на что, наверное, обратил внимание читатель – деление издержек на постоянные и переменные довольно условно. Оно зависит от величины периода времени и природы конкретного вида издержек и продукции. Для достаточно длительного временного периода все издержки будут переменными, а для периода времени, ограниченного выпуском одной единицы продукции – постоянными.