1. Економічна сутність і основи організації фінансів підприємств

-

О

снову

фінансової системи складають фінанси

підприємств. При їх участі створюється

основна частина вартості сукупно

суспільного продукту – ВВП.

снову

фінансової системи складають фінанси

підприємств. При їх участі створюється

основна частина вартості сукупно

суспільного продукту – ВВП. -

Фінанси підприємств являють собою сукупність економічних відносин, які зв’язані з формуванням і використанням фондів грошових коштів і доходів підприємств, а також із контролем за формуванням, розподілом і використанням цих фондів і нагромаджень.

-

Об’єктом розподільних відносин, які виникають в процесі виробничо-господарської діяльності підприємства виступає виручка від реалізації товарів і послуг.

-

Можна виділити три рівня цих відносин.

I

рівень

– внутрішні відносини – це перерозподільні

процеси, пов’язані із формуванням фонду

відшкодування і відокремлення валового

доходу підприємства.

рівень

– внутрішні відносини – це перерозподільні

процеси, пов’язані із формуванням фонду

відшкодування і відокремлення валового

доходу підприємства.

I I

рівень

– внутрішні відносини другого роду –

це перерозподільні процеси, пов’язані

із формуванням фонду оплати праці і

відокремлення чистого доходу підприємства.

I

рівень

– внутрішні відносини другого роду –

це перерозподільні процеси, пов’язані

із формуванням фонду оплати праці і

відокремлення чистого доходу підприємства.

III рівень – зовнішньо розподільні відносини – це економічні відносини щодо розподілу чистого доходу і формування валового прибутку.

Зовнішні відносини:

-

з іншими підприємствами і організаціями щодо поставки сировини, матеріалів, реалізації продукції, надання послуг;

-

з банківською системою щодо розрахунку за послуги при отриманні і погашенні кредитів, покупці і продажу валюти і інші операції;

-

із страховими компаніями щодо страхування комерційних і фінансових ризиків;

-

з товарно-сировинними і фондовими біржами щодо операцій з виробничими і фінансовими активами;

-

відносини з податковою службою щодо сплати податків і інших платежів;

-

з інвестиційними компаніями і фондом держмайна по приватизації;

-

відносини з аудиторською службою.

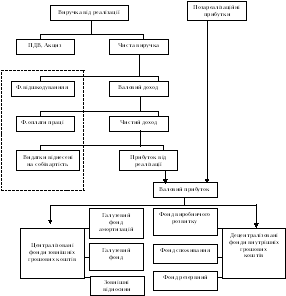

Графічно ці відносини можна відобразити такою схемою:

I рівень

Розподіл

----------------------------------------------------------------------------

II рівень

Перерозподіл

------------------------------------------------------------------------------

III рівень

Зовнішній

розподіл

Собівартість

Рис. 8.1. Схема розподільних відносин на підприємстві.

Головні принципи розподілу грошових надходжень:

-

першочергове виконання фінансових забов’язань перед державою вцілому - відрахування до бюджету (ПДВ і А);

-

м

аксимальне

забезпечення потреб розширеного

відтворення (відрахування в фонд

амортизації);

аксимальне

забезпечення потреб розширеного

відтворення (відрахування в фонд

амортизації); -

спрямування частини доходу на матеріальне стимулювання працюючих (відрахування в ФОП);

-

спрямування частини прибутку на задоволення соціальних потреб.

-

Р

івні

відрахування суб’єктів господарювання.

івні

відрахування суб’єктів господарювання.

Ι рівень (першочергові відрахування) складаються із непрямих податків: ПДВ і Акцизу.

ΙΙ рівень (другої черги відрахування) – виплати із чистої виручки

ΙΙΙ рівень (третя черга) – виплати з обсягу ФОП:

-

до Пенсійного фонду;

-

до Державного фонду страхування від безробіття;

-

до Державного фонду соціального захисту.

ІV рівень – платежі четвертої черги з чистого доходу

V рівень – платежі п’ятої черги складаються з податків від валового прибутку

-

На організацію фінансів підприємств перш за все впливають галузеві особливості, котрі пов’язані з двома параметрами:

-

характером витрачаємої праці;

-

організаційними формами управління.

-

Усе народне господарство в залежності від характеру витрачаємої праці поділяється на дві великі сфери: матеріальне виробництво й нематеріальне виробництво.

Основу організаційної структури матеріального виробництва створюють підприємницькі (комерційні) організації, що функціонують і розвиваються за рахунок власних коштів.

Непідприємницькі (некомерційні) структури, існування яких забезпечується бюджетним фінансуванням держави складають основу управління нематеріального виробництва.

-

Фінанси підприємств виконують такі задачі:

-

створення фінансових ресурсів для розвитку підприємства;

-

покращення фінансового стану підприємства;

-

підвищення рентабельності виробництва;

-

пошук оптимального варіанту управління;

-

фінансова підтримка нових прогресивних технологій, вдосконалення виробництва продукції.

-

Фінанси підприємств виконують такі функції:

-

розподільну;

-

контрольну.

Розподільна функція зв'язана з формуванням і використанням грошових фондів і доходів.

Контрольна

функція здійснюється через контроль

за виробництвом, розподілом й використанням

грошових фондів і доходів.

Контрольна

функція здійснюється через контроль

за виробництвом, розподілом й використанням

грошових фондів і доходів.