-

Группы показателей, характеризующих качество продукции

Обобщающие пок-ли качества (доля экспортируемой продукции; доля новой продукции; доля сертифицированной пр-и; доля пр-и высшего сорта или высшей категории).

Косвенные пок-ли качества (доля зарекламированной пр-и-доля пр-и, по к-й поступили претензии и жалобы от покупателей; доля бракованной пр-и (В зав-сти от места выявления брак бывает выявленный на самомо предприятии и брак, выявленный потребителем; в зав-сти от возможностей исправления брак делится на окончательный и исправимый)).

-

Дайте понятие «брака в производстве»

Браком в производстве считается продукция, полуфабрикаты, детали, узлы и услуги, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы только после дополнительных расходов на исправление брака. (В зав-сти от места выявления брак бывает выявленный на самомо предприятии и брак, выявленный потребителем; в зав-сти от возможностей исправления брак делится на окончательный и исправимый)

-

Дайте понятие ассортимента продукции

Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

-

Дайте понятие номенклатуры производства

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ.

-

Дайте понятие равномерности производства

При изучении пр-ва продукции в динамике анализируют равномерность и ритмичность пр-ва.

Равномерность предусматривает одинаковый ВП за равные промежутки времени. Обеспечить практически невозможно, т.к. различное число рабочих или календарных дней в периодах, массовые отпуска, получение дополн-х заказов.

-

Дайте понятие ритмичности

При изучении пр-ва продукции в динамике анализируют равномерность и ритмичность пр-ва.

Т.к. равномерность обеспечить практически невозможно, то изучают ритмичность, к-я предусматривает равномерный ВП в соответствии с заданным планом. При этом сам план м.б. неравномерным.

-

Дайте понятие сезонности производства

Сезонность производства-неравномерность выпуска продукции в течение года (связанная с сезоном) в ряде отраслей промышленности: мясной, молочной, рыбной, пищевой, а также в строительстве, сельском хозяйстве.

-

Дайте понятие сравнимой продукции

Сравнимая продукция-продукция, выпускаемая в отчетном и базисном периодах.(её изучают при анализе выполнения плана).

-

Для каких групп финансовых коэффициентов определены нормативные значения?

Финансовая устойчивость и платежеспособность

-

Для каких моделей используется индексный метод

Мультипликативные, кратные

-

Для каких предприятий отсутствие собственных оборотных средств не является основанием для вывода о нерациональном размещении капитала?

Торговля и сфера услуг

-

Для каких целей используют систему социальных льгот и выплат?

Для укрепления трудового потенциала предприятия

-

Для каких целей определяют фондоеемкость и что она означает?

ФЕ

исп-ся для целей планирования капитальных

вложений.![]() (размер

кап.вложений на 1-цу выпущенной продукции).

(размер

кап.вложений на 1-цу выпущенной продукции).

-

Для каких целей осуществляют анализ внешней среды?

Изучение объективных факторов, влияющих на деят-сть предприятия.

-

Для каких целей предприятие привлекает долгосрочные кредиты и займы?

Долгосрочные кредиты предприятие использует на приобретение внеоборотных активов (чаще - основных средств).

-

Для каких целей предприятие привлекает краткосрочные кредиты?

В случае дефицита собственных оборотных средств на финансирование текущей деятельности (формирование оборотных активов).

-

Для каких целей разрабатывают бизнес – план?

Для целей планирования развития предприятия.

-

Для оценки интенсивности движения основных средств рассчитывают коэффициенты

1)к-т поступления ОС: Кпост ОС=(Стоимость поступивших ОС/ОСпервонач.на конец года)*100.

2)КобновленияОС==(ОСновые(инвестиции)/ОСпервонач.на конец года)*100

3)Кпост.ОС*dновых=Кобнов.ОС

4) Квыбытия==(ОСвыбыв./ОСпервонач.на конец года)*100

5) КликвидацииОС==(ОСликвидир./ОСпервонач.на конец года)*100

6) Квыбытия*dликв=Кликв.ОС

7)Кинт===(ОСвыбыв./ОСпоступив)*100

-

Для оценки использования основных средств рассчитывают коэффициенты

![]() ;

;

![]() ;

;

![]()

-

Для оценки состояния основных средств рассчитывают коэффициенты

1)К-т износа: Кизноса=(начисленная Ам/Первонач.стоимость)*100

2)К-т технической годности: Ктехн.годн=(ОСост/ОСперв)*100

-

Для оценки трудового потенциала предприятия изучают:

Обеспеченность труд.ресурсами; движение кадров; исп-е рабочего времени; интенсивность труда; Р на оплату труда.

-

Для чего необходимо обеспечить ритмичность поставки материальных ресурсов?

При анализе вып-я плана МТС по срокам поставки оценивают ритмичность поставок. Нарушение ритмичности приводит к нерациональному исп-ю складских помещений пр-я и к норушению договоров по поставке пр-и потребителям.

-

Для чего необходимо оценить обеспеченность предприятия материальными ресурсами в днях

в целях планирования и контроля за выполнением графика поставки

-

Для чего необходимо оценить обеспеченность предприятия материальными ресурсами в натуральном выражении

необходимо для установления потребности в складских помещениях

-

Для чего необходимо оценить обеспеченность предприятия материальными ресурсами в стоимостном выражении

для выявления потребности в оборотных средствах и увязки с финансовым планом

-

Для чего осуществляют анализ себестоимости по элементам затрат

Для выявления направлений снижений Сбс и определения типа производства.

-

Естественные причины выбытия работников

Выход на пенсию; смерть работника.

-

Задачи анализа при составлении раздела бизнес-плана «Конкуренция»?

Анализ сильных и слабых сторон конкурентов.

-

Задачи анализа при составлении раздела бизнес-плана «План маркетинга»?

Анализ состояния рынка, рекламы, производственных возможностей.

-

Задачи анализа при составлении раздела бизнес-плана «Производственный план»?

Анализ сырья и материалов, труд.ресурсов, Сбс

-

Задачи анализа при составлении раздела бизнес-плана «Рынок сбыта»?

Анализ отрасли, потребителей, рын.конъюнктуры

-

Задачи анализа при составлении раздела бизнес-плана «Финансовый план»?

Финансовое состояние предприятия

-

Задачи экономического анализа

-обоснование текущих и перспективных планов;

-контроль за экономным исп-ем ресурсов;

-изучение хар-ра действия экон-х законов в конкретных условиях пр-я;

-оценка реализации планов и управленческих решений.

-

Заемные источники формирования материальных ресурсов

Краткосрочные кредиты и займы, авансы полученные, КЗ, поставщик.

-

Затраты на 1 рубль продукции по кварталам отчетного года составляли соответственно: 68, 75, 58, 62 коп. В каком квартале результаты работы предприятия лучшие?

3 квартал

-

Имеется модель П=А*В*С*Д, охарактеризуйте ее тип и напишите формулу для определения влияния фактора А на динамику результативного показателя П, используя метод абсолютных разниц.

Мультипликативная, 4х факторная. ∆ПА=(А1-А0)*В0*С0

-

Имеется модель П=А*В*С*Д, охарактеризуйте ее тип и напишите формулу для определения влияния фактора В на динамику результативного показателя П, используя метод абсолютных разниц.

Мультипликативная, 4х факторная. ∆ПВ=А1*(В1-В0)*С0

-

Имеется модель П=А*В*С*Д, охарактеризуйте ее тип и напишите формулу для определения влияния фактора С на динамику результативного показателя П, используя метод абсолютных разниц.

Мультипликативная, 4х факторная. ∆ПС=А1*В1*(С1-С0)

-

Имеется модель П=А*В*С*Д, охарактеризуйте ее тип и напишите формулу для определения влияния фактора Д на динамику результативного показателя П, используя метод абсолютных разниц.

Мультипликативная, 4х факторная. ∆ПД=А1*В1*С1*(Д1-Д0)

-

Имеется модель П=А*В, охарактеризуйте ее тип и напишите формулу для определения влияния фактора А на динамику результативного показателя П, используя метод простого прибавления неразложимого остатка.

Мультипликативная, 2х факторная. ∆ПА=∆А*В0+(∆А*∆В)/2

-

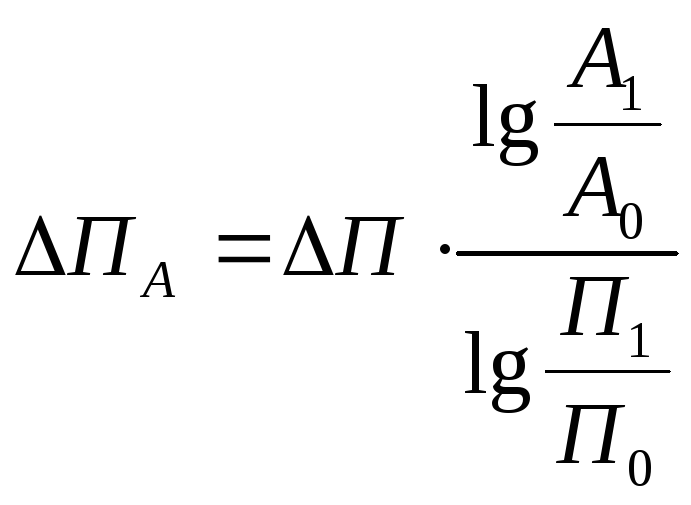

Имеется модель П=А*В, охарактеризуйте ее тип и напишите формулу для определения влияния фактора А на динамику результативного показателя П, используя логарифмический

Мультипликативная,

-

Имеется модель П=А*В, охарактеризуйте ее тип и напишите формулу для определения влияния фактора В на динамику результативного показателя П, используя метод простого прибавления неразложимого остатка.

Мультипликативная, 2х факторная. ∆ПВ=∆В*А0+(∆А*∆В)/2

-

Имеется модель П=А*В, охарактеризуйте ее тип и напишите формулу для определения влияния фактора В на динамику результативного показателя П, используя логарифмический метод.

Мультипликативная,

-

Интенсивный путь повышения объема производства

Рост ПТ, МО и ФО.

-

Источниками образования оборотных активов организации являются:

Собственный капитал и краткосрочный ЗК.

-

Источники информации для анализа материальных ресурсов

1)бухгалтерская отчетность;

2)статистическая отчетность;

3)договоры на поставку сырья и материалов (план МТС; данные складского учета; нормы расхода материальных ресурсов; плановые и отчетные калькуляции Сбс).

-

Источники информации для анализа основных средств

1)инвентарные карточки (первонач.стоимость; метод начисления Ам; переоценка; движение ОС);

2)технические паспорта (форма статист.отчетности 11);

3)приложение к бухг.балансу (форма №5);

4)отчет о движении ДС (инвест.деятельность).

-

Источники информации для анализа производства и продажи продукции

1)статист.отчетность (форма П1);

2)бухг.отчетность;

3)бизнес-планы;

4)оперативная отчетность пр-я;

5)договоры с покупателями и т.д.

-

Источники информации для анализа трудовых ресурсов предприятия

- штатное расписание

- должностные инструкции

- коллективный, трудовой договора

- табель учета рабочего времени

- личностный листок

- расчетно-платежные ведомости

- наряды на работу

- статистическая отчетность

-данные бухгалтерской отчетности

-

Источники пополнения рабочей силы на предприятии:

После окончания уч.заведений, кадровые агентства, после армии

-

Как анализирует значение коэффициента ресурсной эластичности?

![]() - интенсивно

(экономно).

- интенсивно

(экономно).

-

Как можно определить коэффициент интегральной нагрузки использования оборудования?

Кинтегр = Кинт*Кэкс

-

Как можно проанализировать значение коэффициента структурной активности?

Чем выше значение, тем активнее пр-е реагирует на изменение спроса.

-

Как определить величину резервов?

По тем факторам, которые дали отрицательные отклонения.

-

Как определить и проанализировать значение коэффициента замещения кадров?

К-т замещения кадров: КЗАМ=(ООП/ССЧ)*100. Если КЗАМ>1, то пр-е расширяется или закрываются вакансии; если КЗАМ<1, то сокращение V-в деят-сти или появление вакансий, или автоматизация процессов производства.

-

Как определить коэффициент опережения при изучении роста производительности труда и что он означает?

![]() (д.б.>1). Например,

если КОПЕРЕЖ=1,084,

то ПТ растет быстрее, чем уровень з/платы

на 8,4%. Данная система оплата труда

оправдана.

(д.б.>1). Например,

если КОПЕРЕЖ=1,084,

то ПТ растет быстрее, чем уровень з/платы

на 8,4%. Данная система оплата труда

оправдана.

-

Как определить коэффициент эластичности при изучении роста производительности труда и что он означает?

![]() (д.б.>1). Например,

если КЭЛАСТ=0,15,

то з/плата растет опережающими темпами.

Данная система оплата труда не оправдана

для предприятия.

(д.б.>1). Например,

если КЭЛАСТ=0,15,

то з/плата растет опережающими темпами.

Данная система оплата труда не оправдана

для предприятия.

-

Как определить носит ли выбранная на предприятии система оплаты труда стимулирующий характер?

Если повышается производительности труда и заинтересованность персонала в развитии предприятия.

-

Как определяется относительное отклонение фонда заработной платы

![]()

-

Как определяется продолжительность производственного цикла?

Продолжительность производственного цикла партии деталей (Дпц) определяется по формуле:

Тпц=(Тпз+Ттех+Тест+Твсп+Тпер)-Тсов, где

Тпз - подготовительно-заключительное время, час; Ттех - время технологического цикла при последовательном виде движения предметов труда, ч; Тест - время естественных процессов. ч; Твсп - время вспомогательных операций, ч, Тпер - время перерывов организационно-технического порядка, ч; Тсов - время совмещенных операций.

-

Как определяется рентабельность продаж?

Прибыль от продажи/Выручка от продажи*100

-

Как определяют общий коэффициент экстенсивности использования оборудования?

Определяют как среднее арифметическое из трех коэффициентов фактического использования различных фондов времени: К1=ФФВ/КФВ; К2=ФФВ/РФВ; К3=ФФВ/ПФВ

-

Как оценивают уровень квалификации работников?

?Уровень квалификации служащих первоначально оценивают по уровню образования (наличие высшего образования). Кроме того на уровень квал-и оказывает влияние стаж работы.

-

Как оценивают уровень квалификации рабочих?

Уровень квалификации рабочих опр-ют по тарифному разряду (чем выше, тем лучше).

Необходимо сопоставить средний тар.разряд рабочих и ср.тар.разряд выполняемых работ:

ТРР-Ч=ТРР-Т – идеальный вариант;

ТРР-Ч<ТРР-Т – плохо, приведет к потере клиентской базы и другим последствиям;

ТРР-Ч>ТРР-Т – тоже плохо, уменьш-ся заинтересованность работника, перерасход средств на оплату труда и т.д.

-

Как оценить достаточность собственных оборотных средств предприятия?

Достаточность этих средств можно определить с помощью коэффициентов обеспеченности и маневренности.

-

Как оценить обеспеченность предприятия кадрами?

Обесп-сть пр-я раб-ми изучается в разрезе категорий, должностей и профессий по отд.структурным подразделениям и пр-ю вцелом. При этом сравнивают факт.наличие раб-в с плановой потребностью. При изучении уровня труд.потенциала пр-я опр-ют структуру раб-в по категориям, по стажу, по возрасту и др.признакам. Также оценивают уровень квалификации.

Уровень квал-и рабочих опр-ют по тарифному разряду (чем выше, тем лучше).

Необходимо сопоставить средний тар.разряд рабочих и ср.тар.разряд выполняемых работ:

ТРР-Ч=ТРР-Т – идеальный вариант;

ТРР-Ч<ТРР-Т – плохо, приведет к потере клиентской базы и другим последствиям;

ТРР-Ч>ТРР-Т – тоже плохо, уменьш-ся заинтересованность работника, перерасход средств на оплату труда и т.д.

Уровень квал-и служащих первоначально оценивают по уровню образования. (наличие высшего образования).

Кроме того на уровень квал-и оказывает влияние стаж работы.

-

Как рассчитать величину влияния объема продаж на выручку от продажи?

ΔВПq=Σq1p0 Σq0p0

-

Как рассчитать влияние уровня цен на прибыль от продаж?

ΔПp=ΔВПp*Rпр0

где ΔВПp=Σq1p1 Σq1p0

-

Как рассчитать значение коэффициента ресурсной эластичности?

![]()

-

Как рассчитать значение рентабельности продаж?

Прибыль от продажи/Выручка от продажи*100

-

Как рассчитать коэффициент абсолютной ликвидности?

Денежные средства и краткосрочные финансовые вложения/Краткосрочные обязательства

-

Как рассчитать коэффициент автономии?

Собственный капитал/(Внеоборотные активы+Оборотные активы)

-

Как рассчитать коэффициент маневренности?

Собственные оборотные средства/Собственный капитал

-

Как рассчитать коэффициент обеспеченности запасов собственными средствами?

Собственные оборотные средства/Запасы

-

Как рассчитать коэффициент обеспеченности собственными оборотными средствами?

Собственные оборотные средства/Оборотные активы

-

Как рассчитать коэффициент промежуточного покрытия?

(Наиболее ликвидные активы + Быстро реализуемые активы)/Краткосрочные обязательства

-

Как рассчитать коэффициент рычага?

Активы/Собственный капитал

-

Как рассчитать коэффициент структурной активности?

![]()

-

Как рассчитать коэффициент текущей ликвидности?

Оборотные активы/Краткосрочные обязательства

-

Как рассчитать относительную экономию капитальных вложений, вызванную более интенсивным использованием основных средств?

![]()

![]()

-

Как рассчитать относительную экономию материальных затрат, вызванную более интенсивным использованием материальным ресурсов?

![]()

![]()

-

Как рассчитать относительную экономию трудовых ресурсов, вызванную более интенсивным использованием рабочей силы?

![]()

![]()

-

Как рассчитать период оборота запасов?

360*Запасы/Себестоимость проданной продукции

-

Как рассчитать рентабельность собственного капитала?

Прибыль от продажи/Собственный капитал*100

-

Как рассчитывается коэффициент постоянства кадров?

К-т постоянства (стабильности) кадров: КПОСТ.КАД=(СЧНГ-ОВ)/ССЧ

-

Как рассчитывается трудоемкость продукции?

ТЕ=ФРВ/ВП

-

Какая доля имущества должна быть сформирована за счет собственных источников?

> 50%

-

Какая существует связь между показателями фондоотдачи активной части, производительности труда и технической вооруженности. Что является результативным показателем, а что – факторами?

ПТ1Р-Ч=ТВ*ФОАКТ.Ч.

ПТ1р-ч результативный пок-ль.

ТВ и ФОа.ч. факторы.

-

Какая существует связь между показателями фондоотдачи, производительности труда и фондовооруженности. Что является результативным показателем, а что – факторами?

ПТ=ФО*ФВ

ПТ результативный пок-ль.

ФО, ФВ факторы.

-

Какая часть фонда заработной платы подлежит корректировке на выпуск продукции при расчете относительного отклонения фонда заработной платы

ФОТсд0 подлежит корректировке, переменная часть фонда заработной платы.

![]()

-

Какие показатели рассчитывают для оценки финансовой устойчивости?

На основе соотношения величины запасов (З), собственных оборотных средств (СОбС) и нормальных источников формирования запасов (НИФЗ) определяют тип финансовой устойчивости.

-

Какие вам известны методы комплексной сравнительной оценки деятельности предприятий

Метод балльных оценок, определение рейтингового числа, различные споринговые модели. Метод суммы значений показателей. Метод суммы мест (рангов). Метод расстояний (до эталона).

-

Какие вам известны методы рейтинговой экспресс-оценки финансового состояния предприятия?

Коэффициент обеспеченности; Коэффициент текущей ликвидности; Коэффициент интенсивности; Коэффициент рентабельности реализованной продукции; Коэффициент прибыльности; Рейтинговое число.

-

Какие выделяют группы показателей, позволяющих оценить организационно-технический уровень?

Группы: 1) уровня техники; 2) уровня технологии; 3) фондовооруженность труда; 4) уровня механизации и автоматизации производства и труда.

-

Какие материальные ресурсы считаются лишними (ненужными)

Проверяют состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

-

Какие методы диагностики используются при комплексной оценке деятельности предприятия?

Методы анализа: финансовый и технико-экономический анализ, основным направлением которого является выявление резервов повышения эффективности использования производственных ресурсов.

-

Какие модели могут быть использованы для анализа выпуска продукции

Мультипликативные, 2х факторные: ВП=МЗ*МО; ВП=ОС*ФО; ВП=Ч*ПТ.

-

Какие модели могут быть использованы для анализа фонда заработной платы

Факторные мультипликативные.

![]() ;

;

![]() ;

;

![]() ;

ФОТ=ВП*Рсд.

;

ФОТ=ВП*Рсд.

-

Какие модели могут быть использованы для анализа фонда рабочего времени

ФРВЧ=Ч*Д*ПРД; ФРВД=Ч*Д

-

Какие направления поиска резервов в фазе депрессии экономики?

-

Какие направления поиска резервов в фазе кризиса экономики?

-

Какие направления поиска резервов в фазе оживления экономики?

-

Какие неявки работников на предприятие подлежат планированию и не относятся к потерям рабочего времени?

Очередные отпуска, праздники, выходные.

-

Какие ограничения имеет метод комплексной оценки финансового состояния на основе рейтингового числа?

Имеет нормативы и рассчитывается только по данным ББ. R>или=1.

-

Какие показатели использования трудового потенциала целесообразно изучать при оценке конкурентоустойчивости предприятия?

Коэф-т оборота по приему, по выбытию. Коэф-т текучести кадров; замещения; постоянства кадров.

-

Какие показатели используют для анализа деловой активности?

- ресурсоотдача; - скорость оборота средств;

- период оборота текущих активов; - период оборота запасов;

- период оборота дебиторской задолженности; - период оборота кредиторской задолженности.

-

Какие показатели можно определить по балансу основных средств?

Показатели движения, структуры и технического состояния объекта.

-

Какие показатели позволяют оценить степень использования оборудования?

![]() ;

;

![]() ;

;

![]()

-

Какие показатели позволяют оценить степень использования производственной мощности?

Общий к-т=Фактический или плановый объем пр-ва пр-и/Среднегодовая ПМ пр-я;

Интенсивный к-т=Среднесуточный выпуск пр-и/Среднесуточная ПМ пр-я;

Экстенсивный к-т=Фактический (плановый) фонд рабочего времени/Расчетный ФРВ, принятый при опр-и ПМ.

-

Какие показатели производительности труда Вам известны?

Показатели производительности труда различают: - по экономическому содержанию: общественной, отраслевой и локальной; - по масштабам учета рабочего времени: измерители среднегодовой, среднедневной и среднечасовой производительности труда; - по методам измерениям: натуральные, трудовые, стоимостные показатели; - по базе расчета: измерители абсолютного, относительного уровня эффективности труда и экономии трудовых ресурсов

Показателями производительности труда являются выработка и трудоёмкость.

Выработка — показатель количества продукции в натуральном выражении (в т, кг, шт), произведённой одним работником или бригадой в единицу времени (час, смену) при определённых организационно-технических условиях:

В = объём продукции (работ, услуг)/трудовые затраты на выпуск продукции

Трудоёмкость продукции определяется затратами рабочего времени на изготовление единицы продукции или работы, услуги.

-

Какие показатели характеризуют неравномерность оплаты сотрудников предприятия?

Средняя зар. плата, медианная, модальная зар. плата, децельный коэ-т (min 10%/maх10%), коэф-т фондов (ФЗП 10гр. наиб обеспеч./ФЗП1гр. наименее обеспеч); коэф-т Лоренца.

-

Какие показатели характеризуют уровень управления?

Квалификация,

-

Какие показатели, характеризуют научно-технический уровень производства?

нематериальные активы,

-

Какие потери несет предприятие в связи с некачественной и несвоевременной поставкой материальных ресурсов?

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

-

Какие приемы элиминирования могут быть использованы для мультипликативных факторных моделей

М-д цепных подстановок, м-д абсолютных разниц, м-д относительных разниц, м-д %-х разниц, прием пересчета показателей, индексный м-д.

-

Какие факторы влияют на выполнение плана по ассортименту?

Внешние (конъюнктура рынка, спрос) и внутренние (орг-я и управление производством, состояние оборудования).

-

Какие факторы влияют на выручку от продажи?

Объем продаж и уровень цен.

-

Какие факторы обратного порядка влияют на прибыль от продажи?

Себестоимость, коммерческие и управленческие расходы.

-

Какие финансовые коэффициенты относятся к показателям второго класса:

Во второй класс показателей входят ненормируемые показатели, значения которых не могут служить для оценки эффективности функционирования предприятия и его финансово-экономического состояния без сравнения со значениями этих показателей на предприятиях, выпускающих продукцию, аналогичную продукции предприятия, и имеющих производственные мощности, сравнимые с мощностями предприятия, или анализа тенденции изменения этих показателей. В эту группу входят показатели рентабельности, характеристики структуры имущества, источников и состояния оборотных средств.

-

Какие финансовые коэффициенты относятся к показателям первого класса:

Рейтинговое число, метод балльных оценок.

-

Какие фонды времени рассчитывают и анализируют на предприятиях?

Календарный; режимный; плановый или эффективный; фактический

-

Какие формы бухгалтерской отчетности традиционно используют для анализа финансового состояния?

Анализ финансового состояния традиционно базируется на данных бух. баланса и отчета о прибылях и убытках.

-

Какие функции (ФСА) увеличивают стоимость объекта

Переоценка?

-

Каким образом может быть сглажено влияние сезонной компоненты на динамику производства?

Выпуск новой продукции (лыж зимой, водных лыж, скейтов).

-

Каким образом может быть снята напряженность предприятия в обеспечении трудовыми ресурсами?

За счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства.

-

Каким образом можно оценить достаточность темпа роста производительности труда?

Параллельно следует изучать динамику зар. платы.

Д/оценки обоснованности применяемой системы оплаты труда и достаточности роста ПТ по среднегодовым пок-лям определяют:

коэф-т опережения =Тпт/Тзп (средние знач);

коэф-т эластичности =ΔТпт/ΔТзп.

-

Каким образом определить календарный фонд времени оборудования?

КФВ = N*365*24, маш.-ч, где N – кол-во действующего оборудования, единиц

-

Каким образом при проведении факторного анализа выявляется резервы (по отклонениям)

Резервы имеют отрицательные отклонения

-

Каким образом рассчитать оборачиваемость активов?

Выручка от продажи/Активы

-

Каким образом формируют предприятие – эталон при использовании метода расстояний

Исходя из фактических лучших значений показателей, формируется условное предпр-е – эталон.

-

Какими критериями характеризуется качество продукции?

- технологичность; - универсальность; - долговечность; - безопасность; - эстетичность;- полезность и т.д. Обобщающие критерии кач-ва: доля экспортируемой продукции; новой продукции, сертифицированной, высшего сорта (категории).

-

Какими признаками характеризуется товарный ассортимент?

объем продаж (в стоимостном или натуральном выражении), валовой доход, средний товарный запас (в стоимостном или натуральном выражении), количество заказов (например, при анализе заказчиков), объем заказов и т.д.

Товарный ассортимент характеризуется широтой (количеством ассортиментных групп), глубиной (количеством позиций в каждой ассортиментной группе) и сопоставимостью (соотношением между предлагаемыми ассортиментными группами с точки зрения общности потребителей, конечного использования, каналов распределения и цен).

-

Какова оптимальная величина доли заемных источников в формировании имущества организации?

<50%

-

Какова связь между рентабельностью активов и рентабельностью собственного капитала?

Ra=Rп·КОа Rск=Rп·КОа·Кр Rск= Ra ·Кр

-

Какова цель анализа бухгалтерской (финансовой) отчетности?

Бухгалтерская (финансовая) отчетность служит базой для анализа финансового

положения предприятия.

Целью финансового анализа является оценка информации, содержащейся в

отчетности, сравнение имеющихся сведений и создание на их базе новой

информации, которая послужит основой для принятия тех или иных решений.

-

Какое выбытие работников считается «желаемым» руководством предприятия

Сокращение штатов; окончание срока трудового договора.

-

Какое соотношение показателей получило название «золотого правила экономики предприятия»?

ТП > ТВП > ТА > 100 %,

где ТП, ТВП, ТА, - соответственно темпы динамики прибыли, выручки от продаж и активов.

-

Какой брак считается исправимым?

Который можно исправить с дополнительными затратами у пр-я

-

Какой брак считается неисправимым?

Который снижает величину прибыли

-

Какой показатель позволяет охарактеризовать независимость предприятия в осуществлении текущей деятельности?

Коэф-т обеспеченности собственными оборотными средствами.

-

Какой показатель позволяет оценить платежеспособность предприятия на дату составления баланса?

Коэф-т абсолютной ликвидности.

-

Какой показатель характеризует независимость предприятия в финансировании имущества? Каковы оптимальные значения этого показателя?

Коэф-т автономии (0,5-0,7)

-

Какой прием элиминирования является универсальным и почему

Метод цепных подстановок является универсальным, т.к. может быть использован для любых жестко детерминированных моделей.

-

Какой тип финансовой устойчивости является идеальным для предприятия: абсолютная или нормальная? Поясните почему.

Нормальная финансовая устойчивость является идеальной для предприятия, т.к. успешно функционирующее предприятие использует для покрытия запасов различные "нормальные" источники средств - собственные и привлеченные.

-

Какой экономический смысл несет значение показателя «период оборота дебиторской задолженности»?

Период оборота дебиторской задолженности (срок товарного кредита или отсрочка платежа) показывает, через сколько дней в среднем расплачиваются покупатели за отгруженную им продукцию.

-

Классификационные признаки резервов

* по тем конечным результатам, на которые они воздействуют:

резервы повышения объема производства,

совершенствования структуры и ассортимента изделий,

улучшения качества,

снижения себестоимости продукции,

резервы повышения прибыльности и рентабельности,

укрепления финансового положения предприятия.

*по признаку срока использования: текущие и перспективные.

* по способу выявления: явные и скрытые.

-

Классификация анализа себестоимости по времени проведения?

Оперативный, текущий и перспективный анализ.

-

Когда применяют метод простого прибавления неразложимого остатка

Как правило, используется для двухфакторных мультипликативных моделей.

-

Кому из контрагентов предприятия интересна оценка платежеспособности?

Кредиторы предприятия

-

Кому из пользователей бухгалтерской (финансовой) отчетности «интересна» величина резервного капитала предприятия?

-

Косвенные показатели нарушения ритмичности

Оплата простоев, оплата за сверхурочную работу, снижение качества продукции.

-

Коэффициент абсолютной ликвидности равен 0,17. Ваш комментарий.

У предприятия не очень высокая оперативная платежеспособность и на отчетную дату м.б. погашено лишь 17% краткосрочных долгов (текущей деят-сти).

-

Коэффициент абсолютной ликвидности равен 0,26. Ваш комментарий.

У предприятия достаточная оперативная платежеспособность и на отчетную дату м.б. погашено 26% краткосрочных долгов (текущей деят-сти). Значение коэффициента абсолютной ликвидности удовлетворяет оптимальному значению. (0,2-0,3).

-

Коэффициент автономии равен 0,47. Ваш комментарий.

47% имущества предприятия сформировано за счет собственных средств, что говорит о недостаточной независимости предприятия. Норматив 50 – 70%.

-

Коэффициент автономии равен 0,57. Ваш комментарий.

57% имущества предприятия сформировано за счет собственных средств, что говорит о достаточной независимости предприятия (соответствует нормативу 0,5-0,7).

-

Коэффициент долга равен 0,67. Ваш комментарий.

67 коп. заемных средств привлечено на каждый рубль собственного капитала. Соответствует нормативу <0,7 (0,67).

-

Коэффициент маневренности равен 0,14. Ваш комментарий.

14% собственного капитала, направлено на финансирование оборотных активов (текущей деятельности). Мала доля собственных средств находится в мобильной форме, позволяющей относительно свободно маневрировать ими, большая капитализирована.

-

Коэффициент маневренности равен 0,29. Ваш комментарий.

29% собственного капитала, направлено на финансирование оборотных активов (текущей деятельности). У предприятия сформировалась эффективная структура собственного средств, что позволяет достаточно оперативно управлять своим капиталом.

-

Коэффициент обеспеченности запасов собственными средствами равен 0,37. Ваш комментарий.

37% запасов сформированы за счет собственных источников. Что меньше норматива 0,5 – 0,8. Возможно предприятие финансирует текущую деятельность в большей степени за счет привлечения обоснованных заемных источников формирования запасов.

-

Коэффициент обеспеченности запасов собственными средствами равен 0,64. Ваш комментарий.

64% запасов сформированы за счет собственных источников. Что свидетельствует о рациональной стратегии финансирования текущей деятельности предприятия.

-

Коэффициент обеспеченности запасов собственными средствами равен 1,08. Ваш комментарий.

Запасы полностью сформированы за счет собственных источников. Что говорит о стремлении предприятия финансировать свою текущую деятельность за счет собственного капитала, либо о невозможности привлечения обоснованных заемных источников формирования запасов.

-

Коэффициент обеспеченности собственными оборотными средствами равен 0,08. Ваш комментарий.

8% текущих активов сформировано за счет собственных средств. Что свидетельствует о зависимости предприятия в осуществлении его текущей деятельности. Норматив 0,1-0,5.

-

Коэффициент обеспеченности собственными оборотными средствами равен 0,16. Ваш комментарий.

16% текущих активов сформировано за счет собственных средств. Что свидетельствует о независимости предприятия в осуществлении его текущей деятельности. Норматив 0,1-0,5.

-

Коэффициент промежуточного покрытия равен 0,72. Ваш комментарий.

Предприятие способно погасить 72% текущих обязательств при условии своевременного поступления средств за отгруженную продукцию, выполненные работы, оказанные услуги. Что не достаточно (д.б.100%), но оправдано, если период оборота дебиторской задолженности гораздо меньше периода оборота кредиторской.

-

Коэффициент промежуточного покрытия равен 1,04. Ваш комментарий.

Предприятие способно полностью погасить текущие обязательства при условии своевременного поступления средств за отгруженную продукцию, выполненные работы, оказанные услуги.

-

Коэффициент ресурсной эластичности составил 0,26. Ваш комментарий.

Чтобы обеспечить 1 процент прироста выпуска продукции, требовалось увеличить размер соответствующего ресурса на 0,26% . Невысокое значение данного пок-ля свидетельствует о преимущественно интенсивном пути развития пр-ва.

-

Коэффициент ресурсной эластичности составил 1,12. Ваш комментарий.

Чтобы обеспечить 1 процент прироста выпуска продукции, требовалось увеличить размер соответствующего ресурса на 1,12% . Высокое значение данного пок-ля свидетельствует о преимущественно экстенсивном пути развития пр-ва.

-

Коэффициент рычага равен 2,7. Ваш комментарий.

На каждый рубль собственных средств приходится 2р. 70к. имущества.

-

Коэффициент рычага равен 5,8. Ваш комментарий.

На каждый рубль собственных средств приходится 5р. 80к. имущества. Что свидетельствует о высокой финансовой зависимости предприятия.

-

Коэффициент текущей ликвидности равен 0,91. Ваш комментарий.

У предприятия текущих активов достаточно лишь для покрытия 91% краткосрочных обязательств. Недостаточно для финансирования текущей деятельности. Что говорит, о высоком финансовом риске, связанным с тем, что предприятие не в состоянии оплатить свои счета.

-

Коэффициент текущей ликвидности равен 1,49. Ваш комментарий.

У предприятия достаточно текущих активов для покрытия краткосрочных обязательств и финансирования текущей деятельности.

-

Максимально возможный фонд рабочего времени – это:

максимально возможное количество времени, которое может быть отработано в соответствии с трудовым законодательством.

потенциальная величина максимально возможного для использования фонда рабочего времени рабочих в данном периоде, кроме выходных, праздничных дней и времени на очередные отпуска.

-

Максимально возможный фонд рабочего времени определяется как:

МВ ФРВ=ТФВ очередные отпуска.

ТФВ=КФВПраздн. и выходн. КФР=365*ССЧ=явки+неявки.

КФВ-календарный, ТФВ – табельный.

-

Максимально возможный фонд рабочего времени состоит из:

1) время работы;

2) неявки по уважительной причине: болезни, вызов в суд, отпуск по учебе, отпуск в декрет;

3) потери рабочего времени: прогулы, доп. отпуска, простои, труд. конфликты.

-

Материалоотдача в отчетном году составила 3,16, а в прошлом году 3,09. Ваш комментарий.

Стоит сделать поправку на инфляцию (корректировку на индекс инфляции). Рост МО благоприятная тенденция. Говорит об интенсивном развитии производства.

-

Материалоотдача в отчетном году составила 5,19, а в прошлом году 5,37. Ваш комментарий.

Снижение МО заслуживает отрицательной оценки.

-

Методика анализа финансовых показателей второго класса

Для показателей второго класса (нормативы отсутствуют) оценивают только динамику их значений. Бальный метод выделяет три состояния: улучшение 5; стабильность 4; ухудшение 3-2.

-

Методика анализа финансовых показателей первого класса

Для показателей первого класса (имеются нормативы) следует оценивать и соответствие значений нормативам, и динамику значений (улучшение, стабильность, ухудшение). Может быть рассчитано рейтинговое число или использован метод бальных оценок.

-

Методика определения влияния объема продаж на прибыль от продажи

ΔП=ΔВПq*Rпр0

ΔВПq = Σq1p0 Σq0p0

Rпр=П/ВП (выручка от продаж); П=ВПССКРУР

-

Методика расчета коэффициента ритмичности

Кр=(факт в пределах плана)/план*100.

Вывод хх% продукции выпущено в строгом соответствии с планом.

-

Можно ли утверждать, что имущество предприятия и собственный капитал – одно и то же? Поясните.

Нет, капитал это источник формирования имущества. В стоимостном выражении эти величины (имущество и капитал) могут быть равными, если имущество предприятия сформировано только за счет собственного капитала.

-

На какие группы делятся методы экономического анализа

1.Традиционные (логические);

2.Экономико-математические;

3.Эвристические (психологические).

-

На какие группы делятся социальные группы и льготы?

Социальные льготы монетарными (в денежном выражении) и немонетарными (социальные блага, поощрения).

Социальные группы (структура коллектива): пол, возраст, социальная принадлежность (рабочий, служащий, крестьянин), должность, образование, специальность, квалификация, стаж работы.

-

На какие группы по направленности подразделяют все показатели при проведении комплексного сравнительного анализа деятельности предприятий.

1) Стимулянты (стимуляторы);

2) Дестимулянты (дестимуляторы);

3) Нейтральные (напр, ССЧ.)

-

На какие группы подразделяют установленное оборудование?

1) Действующие; 2) находящиеся в ремонте или на модернизации; 3) находящееся в резерве.

-

На какие показатели оказывает влияние изменения значение рентабельности продаж?

На эффективность деятельности предприятия.

рентабельность активов, собственного капитала?

-

На каких основных диалектических законах базируется метод экономического анализа

1.Закон единства и борьбы противоположностей.

2.Развитие как переход количественных изменений в качественные (количествен. параметр первичен).

3.Закон отрицания отрицания. Развитие по спирали, отрицаем старое, и на базе этого создаем новое.

-

На каком приеме основаны методы многомерных сравнений?

На приеме сравнения. Изучают совокупность предприятий на основе системы показателей. Метод суммы значений, метод суммы мест (рангов), метод расстояний. Деление пок-лей по направленности: стимулянты, дестимулянты, нейтральные. Пок-ли как правило д.б. сопоставимы.

-

На применении, какого диалектического закона основаны приемы элиминирования

Развитие как переход количественных изменений в качественные. (Количественный параметр первичен).

-

Назовите резервы повышения выпуска продукции

Потери рабочего времени, зависящие от предприятия.

Ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное использование оборудования, внедрение мероприятий НТП.

-

Назовите резервы повышения годовой выработки на предприятии

За счет совершенствования техники, технологии, организации производства и рабочей силы. (Повышение механизации и автоматизации пр-ва, применение инноваций, более современного оборудования, материалов. Привлечение более квалифицированной рабочей силы, повышение норм труда, повышение мотивации работников, стимулирование работников материальными и нематериальными поощрениями.)

-

Назовите резервы снижения фонда заработной платы

Устранение непроизводительных выплат, неоправданного увеличения численности работников и неоправданного роста зарплаты. Снижение кол-ва сверхурочных часов.

-

Назовите резервы увеличения фонда рабочего времени

Уменьшение потерь рабочего времени. Увеличение сменности. Увеличение численности рабочих.

-

Напишите в формализованном виде методику определения влияния удельного веса рабочих на изменение среднегодовой выработки работника с помощью метода абсолютных разниц?

ПТ 1р-т = ВП/Чр-т= (Чр-x*Др*Прд*ПТч)р-ч/Чр-т=dр-ч*Др*Прд*ПТч

Ответ: ΔПТ1 р-т d р-ч = Δ dр-ч*Др0*Прд0*ПТч0

-

Напишите в формализованном виде методику расчета влияния изменения структуры основных средств (доли активной части) на выпуск продукции, используя метод абсолютных разниц

ВП=![]() *dа.ч.*ФОа.ч.

*dа.ч.*ФОа.ч.

ФВ=![]() /ССЧ

/ССЧ

Ответ:

ΔВП dа.ч.=

![]() 1

* Δ dа.ч.*ФОа.ч.0

1

* Δ dа.ч.*ФОа.ч.0

или ΔВП dа.ч.=ССЧ1*ФВ1* Δ dа.ч.*ФОа.ч.0

-

Напишите в формализованном виде методику расчета влияния фондоотдачи активной части основных средств на объем производства, используя метод абсолютных разниц.

ΔВП ФОа.ч.=

![]() 1*

dа.ч.1*Δ

ФОа.ч.

1*

dа.ч.1*Δ

ФОа.ч.

или ΔВП ФОа.ч.=ССЧ1*ФВ1* dа.ч.1*Δ ФОа.ч.

-

Напишите в формализованном виде методику расчета влияния фондоотдачи активной части основных средств на прибыль от продажи, используя метод абсолютных разниц.

ΔП

ФОа.ч.=

![]() 1*

dа.ч.1*

Δ ФОа.ч.*R0

1*

dа.ч.1*

Δ ФОа.ч.*R0

или ΔП ФОа.ч.=ССЧ1*ФВ1* dа.ч.1* Δ ФОа.ч.*R0

-

Напишите в формализованном виде методику расчета потерь рабочего времени в результате целодневных простоев

ЦДП=Чф*(Дф-Дпл)*Прд.пл., чел.-час

-

Напишите в формализованном виде методику расчета потерь рабочего времени в результате внутрисменных простоев

ВСМП= Чф*Дф*(Прд.ф Прд.пл.), чел.-час

-

Напишите в формализованном виде методику расчета увеличения выпуска продукции за счет ликвидации потерь рабочего времени в результате целодневных простоев

ЦДП=Чф*(Дф-Дпл)*Прд.пл., чел.-час

ΔВП= ЦДП*ПТч.пл.

-

Напишите в формализованном виде методику расчета увеличения выпуска продукции за счет ликвидации потерь рабочего времени в результате внутрисменных простоев

ВСМП= Чф*Дф*(Прд.ф Прд.пл.), чел.-час

ΔВП= ВСМП*ПТч.пл.

-

Напишите модель, используемую для анализа расходов на оплату труда при повременной системе

ФОТ=Чр-т*Др-т*![]() днев

днев

ФОТ=

Чр-т*Др-т*Прд*![]() ч

ч

-

Напишите модель, используемую для анализа расходов на оплату труда при сдельной системе

ФОТ=ВП*Рсд

-

Напишите факторные модели, позволяющие анализировать выпуск продукции

ВП=Ч*ПТгод

ВП=Ч*Д*ПТднев

ВП=Ч*Д*Прд*ПТч

ВП=Ц*ОП (Vпродаж)

ВП=Р*РО ресурс на ресурсоотдачу:

пример, ВП=МЗ*МО; ВП=ОС*ФО.

-

Направления анализа основных средств

1) Оценка обеспеченности предприятия средствами труда;

2) Анализ движения ОС;

3) Анализ технического состояния объектов;

4) Анализ интенсивности использования ОС;

5) Анализ влияния использования объектов ОС на рез-ты деят-ти предприятия.

-

Направления и причины выбытия работников с предприятия

Направления выбытия работников в разрезе причин:

1) естественные причины (выход на пенсию, смерть);

2) выбытие, желаемое работодателем (сокращение штатов, окончание срока труд. договора);

3) излишний оборот (текучесть кадров): увольнение по собств. желанию, за наруш. труд. дисц-ны.

-

Направления использования балансового метода

1) Анализ обеспеченности предприятия различными ресурсами и полноты их использования;

2) Для проверки результатов расчетов влияния факторов на результативный совокупный показатель;

3) Для определения размера влияния отдельных факторов на изменение результативного показателя, если известно влияние остальных факторов

-

Направления поиска резервов на предприятии

1) Анализ использования ресурсов (трудовых, рабочее время, материальных, энергоресурсы, средств труда, производ. мощностей);

2) Снижение затрат на производство (себестоимость продукции);

3) Анализа выпуска и реализации продукции

5) Оптимизация структуры состава имущества и капитала предприятия

-

О чем свидетельствует (как правило) наличие у предприятия нематериальных активов? Что относится к данной группе активов?

Свидетельствует об инновационном характере стратегии предприятия (ориентация на вложения в интеллектуальную собственность).

НеА объекты интеллек. собственности: исключ. право патентообладателя на изобретение, промышленный образец, полезная модель; авторское право на программы для ЭВМ, базы данных; товарный знак; деловая репутация организации; организационные расходы (образование ЮЛ).

-

О чем свидетельствует увеличение доли активной части основных средств?

Увеличение оборудования, машин, инвентаря свидетельствует об обновлении производства и повышении эффективности использования основных средств. Увеличение технической вооруженности.

-

Область применения функционально-стоимостного анализа

Метод выявления резервов.

ФСА при решении задач повышения качества и конкурентоспособности продукции, как часть системы менеджмента качества. Методология непрерывного совершенствования продукции, услуг, производственных технологий, организационных структур.

-

Область применения эвристических приемов анализа

При исследовании и поиске приемлемого, рационального, более коструктивного решения, нового решения. При решении творческих, изобретательских задач менеджера. В экономическом анализе, дальнейший прогресс в этом направлении связан с разработкой и внедрением экспертных систем.

-

Обобщающие показатели, характеризующие интенсивность использования материальных ресурсов

1) Материалоотдача хар-ет объем выпуска продукции в расчете на 1 руб. матер. затрат. МО=ВП/МЗ.

2) Материалоемкомть хар-ет стоимость потребленных матер. ресурсов в расчете на ед-цу выпущенной продукции. МЕ=МЗ/ВП.

3) Доля материальных затрат в себестоимости. dм.з.=МЗ/СС*100

-

Обобщающий показатель производительности труда – это

это выпуск продукции в расчете на одного работника в среднем за год. ПТгод=ВП/Ч.

ВП может быть в натур. и услов.-нат., стоимостном выражении; выручка от продаж, специфич. объмные пок-ли д/предприятия.

-

Объект экономического анализа

Хоз. процессы и результаты деят-ти предприятия, складывающ. под влиянием объективных и субъектив. факторов.

-

Основная задача экономического анализа

Поиск резервов повышения эффективности деят-ти предприятия.

-

Основные направления анализа выпуска и продажи продукции:

1) анализ продукции в рамках релевантного ряда;

2) анализ выполнения плана по произв-ву и продаже продукции;

3) анализ ассортиментной политики предприятия;

4) анализ ритмичности произв-ва;

5) анализ качества.

-

Основные направления анализа материальных ресурсов

1) оценка качества планов матер.-технич. снабжения;

2) анализ потребности предприятия в материал. ресурсах;

3) оценка интенсивности использования иатер. ресурсов.

-

Основные показатели платежеспособности предприятия:

1) коэф-т абсолютной ликвидности хар-ет объектив. ситуацию на дату составления баланса. Кабс.лик.=(ДенСр+Краткоср. фин. вложения)/Краткоср. обяз-ва.

2) коэф-т промежуточного покрытия. (В числителе +Дебит. задолж-ть).

3) коэф-т текущей ликвидности Ктек.лик.=ОбА/Краткоср. обяз-ва.

-

Особенности метода экономического анализа

1) закон единства и борьбы противоположностей;

2) развитие как переход колич. пок-лей в качественные;

3) закон отрицания отрицания.

определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций; установление соподчиненности показателей с выделением совокупных результативных факторов и факторов, на них влияющих; выявление формы взаимосвязи между факторами; выбор приемов и способов для изучения взаимосвязи; количественное измерение влияния факторов на совокупный показатель.

-

От каких факторов зависит уровень квалификации работников предприятия?

от возраста, стажа работы, образования и прохождения повышения квалификации.

-

Отметьте, что входит в состав нормальных источников формирования запасов

1.Собственные оборотные средства (часть собственного капитала направленная на финансирование текущей деят-ти);

2. Обоснованные заемные источники формирования запасов (краткосроч. кредиты и займи, кредитор. задолж-ть поставщикам, авансы от покупателей, если их доля существенна).

-

Отметьте, что входит в состав собственных источников предприятия?

Уставный, резервный, добавочный капиталы; нераспределенная прибыль, целевое финансирование.

-

Относительные показатели, характеризующие движение рабочей силы

1) коэф-т оборота по приему. Коп =Оп/ССЧ*100

2) коэф-т оборота по выбытию: Ков=Ов/ССЧ*100

3) коэф-т текуч-ти адров: Ктек=Оизлиш/ССЧ*100

4) коэф-т замещения кадров: Кзам=Оп/Ов

5) коэф-т стабильности кадров: Кпост кад=(СЧн.г. Ов)/ССЧ.

-

Охарактеризуйте фактор (количественный, качественный, интенсивный, экстенсивный, внутренний, внешний) – «фондоотдача»

Качественный, интенсивный, внутренний.

-

Охарактеризуйте фактор (количественный, качественный, интенсивный, экстенсивный, внутренний, внешний) – «дневная выработка»

Качественный, интенсивный, внутренний.

-

Охарактеризуйте фактор (количественный, качественный, интенсивный, экстенсивный, внутренний, внешний) – «численность работников»

Количественный, экстенсивный, внутренний.

-

Охарактеризуйте фактор (количественный, качественный, интенсивный, экстенсивный, внутренний, внешний) –«уровень безработицы в регионе»

Внешний, качественный, интенсивный

-

Охарактеризуйте фактор (количественный, качественный, интенсивный, экстенсивный, внутренний, внешний) –«среднедневная заработная плата»

Внутренний, качественный, интенсивный.

-

Охарактеризуйте фактор (количественный, качественный, интенсивный, экстенсивный, внутренний, внешний) –«материалооотдача»

Качественный, интенсивный, внутренний.

-

Охарактеризуйте фактор (количественный, качественный, интенсивный, экстенсивный, внутренний, внешний) –«доля рабочих»

Качественный, интенсивный, внутренний.

-

Охарактеризуйте фактор (количественный, качественный, интенсивный, экстенсивный, внутренний, внешний) – «среднемесячная заработная плата в Архангельской области»

Внешний, качественный, интенсивный.

-

Перечислите основные методы анализа финансовой отчетности

Горизонтальный, вертикальный анализ, «чтение» отчетности, метод финансово-оперативных коэф-тов; факторный анализ.

-

Перечислите показатели, характеризующие деловую активность предприятия

Ресурсоотдача; скорость оборота средств; период оборота текущих активов; период оборота запасов; период оборота дебиторской задолженности; период оборота кредиторской задолженности.

-

Перечислите признаки «хорошего» баланса по разделам 4 и 5

наличие кредитов и займов, т.е. предприятие кредитоспособно (в др. случае кредиты бы не дали);

заемный капитал (раздел 4 и 5) меньше либо равен собственному (раздел 3);

задолженность поставщикам (значит предприятию дают отсрочку платежа, можно обойтись без кредитов);

оборотные активы (разд.2) превышаю краткосрочные обязательства (разд. 5);

темпы прироста дебиторской (разд.2) и кредиторской задолженности (разд 5) примерно одинаковые.

-

Перечислите признаки «хорошего» баланса по разделу 2

оборотные активы (разд.2) превышаю краткосрочные обязательства (разд. 5).

увеличение остатков денежных средств;

увеличение дебиторской задолженности;

темпы прироста оборотных активов (разд2) должны быть выше, чем темпы прироста внеоборотных активов(разд1);

темпы прироста дебиторской (разд.2) и кредиторской задолженности (разд 5) примерно одинаковые.

-

Перечислите текущие активы с учетом возрастания степени их ликвидности

1) Трудно реализуемые активы (внеоборотные активы);

2) Медленно реализуемые активы (запасы, НДС, дебитор. задолж-ть);

3) Быстро реализуемые активы (краткосрочн. дебиторская задолж-ть);

4) Наиболее ликвидные активы (денеж. средства и краткоср. финан. вложения- цен.бум.)

-

Перечислите текущие активы с учетом убывания степени их ликвидности

1) Наиболее ликвидные активы (денеж. средства и краткоср. финан. вложения- цен.бум.);

2) Быстро реализуемые активы (краткосрочн. дебиторская задолж-ть);

3) Медленно реализуемые активы (запасы, НДС, дебитор. задолж-ть);

4) Трудно реализуемые активы (внеоборотные активы).

-

Перечислите факторы, влияющие на прибыль от продаж. Ответ представьте в виде экономической модели, дайте ее характеристику.

П=ВПССКРУР

Аддитивная 4х-факторная модель.

Прибыль и выручка от продажи (ВП) прямого воздействия; а прибыль и себестоимость (СС) обратного.

КР – коммерческие расх; УР управленческие расх.

ВП=q*p (объем продаж на уровень цен).

-

Перечислите факторы, оказывающие влияние на фондоотдачу

Выпуск продукции и среднегодовая стоимость ОС.

Первый уровень: удельный вес актив. части ОС; удел. вес действующ. оборуд-я; ФО действующ. оборуд-я.

Второй уровень: сменность работы оборуд-я; загрузка оборуд-я; производ-ть ед-цы оборуд-я; сред. цена ед-цы оборуд-я.

-

Перечислите финансовые показатели, относящиеся ко второму классу:

1. Показатели деловой активности (ресурсотдача, скорость оборота средств, период оборота текущих активов, период оборота запасов, периоды оборота кредитор. и дебиторской задолж-ти);

2. Пок-ли рентабельности (продаж, активов, собственного капитала).

-

Перечислите этапы экономического анализа

1. Уточняются объекты, цель и задачи анализа.

2. Разрабатывается система синтетических и аналитических показателей,

характеризующих данный объект.

3. Сбор и подготовка информации к анализу.

4. Сравнение результатов деятельности с планом, с данными прошлых

периодов, со средними и лучшими по отрасли и т.д.

5. Факторный анализ.

6. Выявление неиспользованных и перспективных резервов.

7. Общая оценка результатов анализа, разработка мероприятий по

выявленным недостаткам и резервам.