Система учета переменных затрат «директ-кост»

1. Маржинальный доход и методы списания постоянных расходов.

2. Порядок расчета прибыли при маржинальном подходе.

3. Анализ изменения прибыли от изменения производства и реализации продукции.

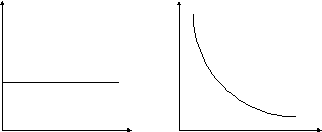

1. Система неполного включения затрат в себестоимость по признаку их зависимости от динамики объемов производства разделения на постоянные и переменные называют системой «директ-кост». При установлении различий между постоянными и переменными затратами надо принимать во внимание рассматриваемый период времени. Для длительного периода в несколько лет все затраты будут переменными. Для более короткого периода в пределах 1 года затраты будут постоянными или переменными в зависимости от изменений производства. Переменные затраты в сумме изменяются прямо пропорционально с объемом производства, но будучи рассчитанными на единицу продукции, являются постоянными.

Переменные затраты

З пер.

на единицу

пер.

на единицу

V, шт. V, шт.

Постоянные затраты в сумме не изменяются при изменении объема производства, но рассчитан. на ед. продукции зависят от изменения уровня производства (обратно пропорционально).

Постоянные затраты

Зпер Зпер

на объем производства на единицу

Отдельные затраты нельзя отнести ни к переменным ни к постоянным. Они имеют одновременно переменные и постоянные компоненты и называются полупеременными. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Например, заработная плата контролеров, оплата телефонных услуг и т.п.

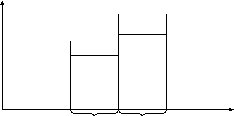

Постоянные затраты отличаются от перемен. тем, что остаются неизменными внутри релевантного уровня производства, т.е. они постоянны только внутри ограниченного периода времени (обычно принимается годовой отрезок времени). За пределами релевантного уровня постоянные затраты могут изменяться.

З

РУ 1 РУ 2 V, тыс. шт.

В отличие от традиционных систем учета затрат в системе «директ-кост» планируются и учитываются маржинальная себестоимость, включаются прямые переменные затраты и переменная часть общепроизводственных затрат. Принципиальные отличия системы «директ-кост» состоят в отношении к постоянным общепроизводственным расходам. Они наравне с общехозяйственными расходами исключаются из издержек производства, что отражается на схеме построения финансового результата. В этом случае формируется 2 показателя: маржинальный доход и прибыль. Маржинальный доход – это разница между выручкой и переменными затратами, собираются на счета 20 и 25 субсчет – переменные общепроизводственные расходы. Директ-кост заостряет внимание руководителей на МД как по предприятию в целом, так и по различным изделиям. Разница между ценой и суммой переменных затрат не затушевывается списанием постоянных расходов на себестоимость. Операции отражаются на счетах в следующем порядке: формируется прямые затраты Д 20, 23, К 10, 70, 69 … Часть общепроизводственных расходов списывается Д 20 К 25 субсчет переменные производственные расходы с использованием базы распределения. Постоянная часть общепроизводственных расходов вместе с общехозяйственными расходами в конце каждого отчетного периода полностью списывается на реквизиты продажи продукции за данный период Д 90 К 25, 26 субсчет постоянные общепроизводственные расходы. Сумма фактической себестоимости продукции переданной на склад отражается Д 43 (90) К 20.

Директ-кост имеет несколько вариантов применения:

1). Классический директ-кост предполагает калькулирование по прямым затратам;

2). Система прямых затрат - калькулирование ведется по переменным затратам в которые входят прямые расходы и переменные косвенные расходы;

3). Система учета затрат в зависимости от загрузки производственных мощностей, в калькуляцию включаются все переменные расходы и часть постоянных, рассчитываются в соответствии с коэффициентами исполнения производственной мощности .

Общим для этих вариантов является то, что калькулируется не полная, а частичная себестоимость. Исполнение системы директ-кост на предприятии создает следующие преимущества:

-

выявляются изделия с большей рентабельностью для расширения их выпуска;

-

проводится эффективная политика цен, появляется возможность использования в конкурентной борьбе демпинга, т. е. продажи товаров по заниженным ценам, нижний предел которого не должен быть меньше общей суммы переменных затрат;

-

представляется возможным проконтролировать изменения прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции;

-

создаются условия для оперативного контроля величин постоянных расходов, т. к. при учете полной себестоимости часть нераспределенной суммы накладных расходов приходится из одного периода в другой и контроль за ними ослабевает;

-

расширяются аналитические возможности учета, он сближается с анализом.

2. Калькуляция по переменным издержкам так же как и калькуляция по полным затратам является способом определения дохода за период. При подсчете полной себестоимости учет результатов базируется на выявление операционной прибыли. При учете частичных затрат определяется маржинальный доход (сумма покрытия). Величина МД показывает вклад изделия в покрытие постоянных затрат и в прибыль предприятия. Цена, установленная по переменным затратам включает себестоимость по переменным затратам и долю прибыли. Постоянные затраты погашаются из маржинального дохода.

Ц=Сп+Пр, Сп=Зпер+Зпост

Ц=Спер+Прм, Прм= Зпост+Пропер

Зависимость цены и прибыли, определяемых по переменным затратам:

а) Если рыночная цена ниже расчетной цены предприятие получит убытки;

б) Если рыночная цена выше расчетной, то полученный реквизит покроет не только все переменные затраты, но и все постоянные расходы частично или полностью.

Учет тесно связан с учетом себестоимости по носителям затрат. При учете результатов на основе полных затрат, общую выручку сопоставляют с величиной полных затрат и получают производственный результат (прибыль). На первом этапе сравнивают выручку с переменными затратами и определяют маржинальный доход. На втором этапе из маржинального дохода вычитают постоянные затраты. Полученная операционная прибыль должна быть такой же как при учете по полным затратам.

Пример:

Прибыль при калькуляции с полным распределением затрат

-

Показатель (на единицу)

Сумма, руб.

Выручка от реализации

Основные материалы

Основная заработная плата производственных рабочих с отчислением

Общепроизводственные расходы

Валовая прибыль

Коммерческие расходы

Административные расходы

Операционная прибыль

150

50

20

15

65

35

17

13

Прибыль при калькуляции по переменных затратам

-

Показатель (на единицу)

Сумма, руб.

Выручка от реализации

Переменные затраты, в т. ч.

основные материалы

основная зар. плата производственных рабочих

общепроизводственные расходы

Итого производственных переменных затрат

Переменные коммерческие расходы

Переменные административные расходы

Итого переменные расходы

Маржинальная прибыль

Постоянные расходы, в т.ч.

производственные расходы

коммерческие

административные

Итого постоянных расходов

Операционная прибыль

150

50

20

5

75

15

12

102

48

10

20

5

35

13

Расчет маржинального дохода может быть одноступенчатым и многоступенчатым.

Одноступенчатый расчет основан на выделении единого блока постоянных расходов. Они переходят единой суммой из подсистемы учета по местам возникновения затрат в подсистему учета результатов за период.

В многоступенчатом учете блок постоянных расходов делится на несколько частей с учетом конкретного количества выпускаемых товаров и мест возникновения затрат. в этом случае постоянные расходы в зависимости от их участия в производственном процессе будет последовательно задействованы в определении сумм покрытия (МД). Такой подход дает возможность анализа структуры результатов предприятия, позволяет узнать, какой продукт вносит определенный вклад в покрытие постоянных расходов.