Заключение.

Обобщим результаты финансового анализа предприятия с помощью следующих методов:

-

Метод балльных оценок.

|

Показатель |

На начало года |

На конец года |

Норматив |

Оценка |

|

Кобеспеченности СОбС |

0,21 |

0,30 |

0,1-0,5 |

5 |

|

Кобеспеченности запасов собственными средствами |

0,42 |

0,55 |

0,5-0,7 |

4 |

|

Кманевренности СК |

0,18 |

0,33 |

0,2-0,5 |

5 |

|

Кавтономии |

0,10 |

0,18 |

0,5-0,7 |

2 |

|

Кабс.ликвидности |

0,10 |

0,13 |

0,2-0,3 |

3 |

|

Кпромежуточного покрытия |

0,63 |

0,65 |

1 и более |

2 |

|

Ктекущей ликвидности |

1,27 |

1,43 |

1-2 |

5 |

|

Коборачиваемости активов |

1,37 |

1,31 |

|

4 |

|

Период оборота текущих активов |

129 |

161 |

|

3 |

|

Период оборота запасов |

105 |

150 |

|

3 |

|

Период оборота дебиторской задолженности |

54 |

58 |

|

4 |

|

Период оборота кредиторской задолженности |

143 |

163 |

|

5 |

|

Rпродаж |

29,8 |

33,7 |

|

5 |

|

Rактивов |

40,9 |

44,2 |

|

5 |

|

RСК |

72,3 |

81,7 |

|

5 |

|

Итого |

|

|

|

60 |

Общая оценка предприятия составляет 60/15=4 баллов.

Предприятие можно поставить среднюю оценку «хорошо».

-

Расчет рейтингового числа.

Рейтинговое число предприятия в отчетном периоде увеличилось с 0,92 до 1,27, следовательно организация стала успешно функционировать. Большинство финансовых коэффициентов компании соответствует нормативам.

-

В 1972 г. Дж. Блисс в Великобритании создал собственную четырехфакторную модель оценки финансового состояния предприятия с целью диагностики банкротства:

Z = 0,063x1 + 0,092x2 + 0,057x3 + 0,001x4,

X1 = Собственные оборотные средства/ Сумма активов,

X2 = Прибыль от продажи / Сумма активов,

X3 = Чистая прибыль / Сумма активов,

X4 = Собственный капитал / Заемный капитал.

В данной модели предельным значением Z является 0,037: при значении Z больше 0,037 вероятность банкротства мала, при значении Z меньше указанного предела вероятность банкротства велика.

Так как значение Z в отчетном и предыдущем периоде больше 0,037, то вероятность банкротства предприятия мала.

-

В 1977 году британские ученые Р. Таффлер и Г. Тишоу предложили четырехфакторную прогнозную модель для компаний, акции которых котируются на бирже.

Z = 0,53x1 + 0,13x2 + 0,18x3 + 0,16x4,

X1 = Прибыль от продажи / Краткосрочные обязательства,

X2 = Оборотные активы / Сумма обязательств,

X3 = Краткосрочные обязательства / Сумма активов,

X4 = Выручка от продажи/ Сумма активов.

аi=1, следовательно, весовые показатели представляют собой степень значимости финансовых коэффициентов.

Значение Z, превышающее 0,3, свидетельствует о неплохих долгосрочных перспективах фирмы, если значение Z меньше 0,2, то высока вероятность банкротства.

Значение Z превышает 0,3, что свидетельствует о хороших долгосрочных перспективах фирмы, а вероятность банкротства предприятия крайне мала.

-

Многие специалисты рекомендуют к использованию методику диагностики банкротства Дюрана. Сущность этой методики – классификация предприятий по степени риска, исходя из фактического уровня показателей финансовой устойчивости и рейтинга этих показателей в баллах.

Группировка предприятий на классы по уровню платежеспособности(прошлый период)

|

Показатель |

Границы классов согласно критериям |

||||

|

I класс |

II класс |

III класс |

IV класс |

V класс |

|

|

Рентабельность собственного капитала, % |

72,3 30 и выше (50 баллов) |

29,9-20 (49,9-35 баллов) |

19,9-10 (34,9-20 баллов) |

9,9-1 (19,9-5 баллов) |

менее 1 (0 баллов) |

|

Коэффициент текущей ликвидности |

2,0 и выше (30 баллов) |

1,99 -1,7 (29,9-20 баллов) |

1,69-1,4 (19,9 -10 баллов) |

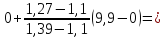

1,27 1,39:1,1 (9,9 - баллов) |

1 и ниже (0 баллов) |

|

Коэффициент автономии |

0,7 и выше (20 баллов) |

0,69-0,45 (19,9 - 10 баллов) |

0,44-0,30 (9,9-5 баллов) |

0,29 -0,20 (5-1 баллов) |

0,10 менее 0,2 (0 баллов) |

|

Границы классов |

100 баллов |

99-65 баллов |

64-35 баллов |

34-6 баллов |

0 баллов |

,

,

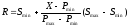

где Smin, Smax — минимальное и максимальное значение шкалы;

Pmin, Pmax — минимально и максимально возможное значение показателя;

X — реальное значение показателя.

R — шкалированное значение показателя

Rрентабельности СК=50

RКт.ликв.= 5,8

5,8

RКавт.=0

50+5,8+0=55,8

Группировка предприятий на классы по уровню платежеспособности (отчетный период)

|

Показатель |

Границы классов согласно критериям |

||||

|

I класс |

II класс |

III класс |

IV класс |

V класс |

|

|

Рентабельность собственного капитала, % |

81,7 30 и выше (50 баллов) |

29,9-20 (49,9-35 баллов) |

19,9-10 (34,9-20 баллов) |

9,9-1 (19,9-5 баллов) |

менее 1 (0 баллов) |

|

Коэффициент текущей ликвидности |

2,0 и выше (30 баллов) |

1,99 -1,7 (29,9-20 баллов) |

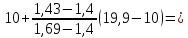

1,43 1,69-1,4 (19,9 -10 баллов) |

1,39:1,1 (9,9 - баллов) |

1 и ниже (0 баллов) |

|

Коэффициент автономии |

0,7 и выше (20 баллов) |

0,69-0,45 (19,9 - 10 баллов) |

0,44-0,30 (9,9-5 баллов) |

0,29 -0,20 (5-1 баллов) |

0,18 менее 0,2 (0 баллов) |

|

Границы классов |

100 баллов |

99-65 баллов |

64-35 баллов |

34-6 баллов |

0 баллов |

Rрентабельности СК=50

RКт.ликв.= 11,02

11,02

RКавт.=0

50+11,02+0=61,02

Предприятие относится к III классу, т.е. к предприятиям имеющим проблемы.

-

Татауровой О.А. разработана шестифакторная модель диагностики несостоятельности предприятия (Р).

P = 0,15K1 + 0,2K2 + 0,37K3 + 0,08K4 + 0,12K5 + 0,08K6,

где К1 - соотношение дебиторской и кредиторской задолженностей;

К2 - соотношение заемного и собственного капитала;

К3 - соотношение чистой прибыли и себестоимости продукции;

К4 - коэффициент оборачиваемости текущих активов;

К5 - соотношение выручки от продажи и активов;

К6 - соотношение чистой прибыли и собственного капитала.

Для оценки степени платежеспособности и риска банкротства предлагаются интервальные значения интегрального показателя, которые приведены в таблице 1.

Таблица 1 - Значение показателя, характеризующего состояние предприятия

|

Характеристика состояния |

Границы показателя |

Риск банкротства |

|

Устойчивое финансовое положение |

>1 |

Минимален |

|

Нестабильное финансовое состояние |

0,8-1 |

Низкий |

|

Наличие признаков банкротства |

0,5-0,8 |

Средний |

|

Банкрот |

<0,5 |

Высокий |

По шестифакторной модели диагностики несостоятельности предприятия можно сделать вывод о том, что у предприятия наблюдаются признаки банкротства. Риск банкротства средний.

-

Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства (модель R - счета), которая внешне похожа на модель Э. Альтмана для предприятий, акции которых не котируются на бирже:

R= 8,38 К1 + К2 + 0,054 К3 + 0,63 К4,

Где К1 – собственные оборотные средства/актив;

К2 - чистая прибыль(убыток) /собственный капитал;

К3 - выручка от продажи/активы;

К4 - чистая прибыль/ Себестоимость проданных товаров, коммерческие расходы, управленческие расходы.

На основе анализа полученных результатов построена шкала для оценки значений модели "R".

Вероятность банкротства предприятия в соответствии со значением модели "R"

|

Значения R-счета |

Вероятность банкротства, % |

|

Менее 0 |

Максимальная (90—100) |

|

От 0 до 0,18 |

Высокая (60—80) |

|

От 0,18 до 0,32 |

Средняя (35—50) |

|

От 0,32 до 0,42 |

Низкая (15—20) |

|

Более 0,42 |

Минимальная (до 10) |

Значение модели «R» больше 0,42, следовательно вероятность банкротства предприятия минимальна (до 10%).

8. Р.С.Сайфуллиным и Г.Г.Кадыковым была предложена модель расчета рейтингового числа:

R = 2*K1 + 0,1*K2 + 0,08*K3 + 0,45*K4 + K5,

Где K1 = Собственные оборотные средства / Оборотные активы

K2 = Оборотные активы / Краткосрочные обязательства ,

K3 = Выручка от продажи / Сумма активов,

K4 = Чистая прибыль (убыток) / Выручка от продажи ,

K5 = Чистая прибыль (убыток) / Собственный капитал

Если расчетное значение рейтингового числа превышает единицу, то для такой организации банкротство маловероятно, в противном случае финансовое состояние предприятия характеризуется как неудовлетворительное и ему может угрожать банкротство.

Так как значение рейтингового числа превышает единицу, то для данной организации банкротство маловероятно.

9. Правлением АКБ “Московский Индустриальный Банк” приняты следующие критериальные значения:

1. Коэффициент обеспеченности собственными средствами (0,21; 0,30)

1 класс кредитоспособности - выше 0,5

2 класс кредитоспособности - 0,35 - 0,5