1.2 Управление оборотными активами.

Оборотные средства и политика в отношении управления этими активами важны прежде всего с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Поскольку во многих случаях изменение оборотных активов сопровождается изменением краткосрочных обязательств (пассивов), оба объекта учета рассматриваются, как правило, совместно в рамках политики управления чистым оборотным капиталом, величина которого рассчитывается как разность оборотного капитала и краткосрочных обязательств. Управление чистым оборотным капиталом подразумевает оптимизацию его величины, а также соотношения значений отдельных факторов его изменения. [Ковалев В.В., Финансовый менеджмент -теория и практика, 2-е изд., 2009 г., с. 666].

Политика управления оборотными активами заключается в рациональном их использовании, ускорении их оборота, оптимизации источников их формирования. Грамотное управление оборотными активами способствует росту прибыли и повышению рентабельности, минимизации издержек при допустимом уровне риска, укреплению платежеспособности и финансовой устойчивости предприятия.

Для эффективного управления оборотными активами финансовым менеджером или руководящим звеном предприятия должны быть решены следующие задачи:

- формирование оптимальной структуры и состава оборотных средств с позиций эффективного функционирования предприятия;

- обеспечение соответствия объема привлекаемого капитала объему формируемых оборотных активов;

- минимизация затрат по формированию оборотных активов из различных источников;

- эффективное использование оборотных активов в процессе финансово-хозяйственной деятельности предприятия

- и другие.

Основными источниками информации для управления оборотными активами предприятия являются бухгалтерский баланс, отчёт о прибылях и убытках, регистры учета оборотных средств и другие. Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия на определенную дату. Отчёт о прибылях и убытках содержит информацию о финансовых результатах предприятия (прибыль), как эффект от использования оборотного капитала.

Определение потребности в оборотных активах – это основа обеспечения нормального процесса производства и обращения.

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам.

1. Анализ оборотных активов предприятия в предшествующем периоде.

На

этом этапе характеризуются состав и

структура оборотных активов, влияние

этих факторов на финансовое состояние

компании. Изучаются такие показатели

как: оборачиваемость активов, с

использованием коэффициента

оборачиваемости, который показывает

количество полных кругооборотов в

течение отчетного периода: Коб = ![]() , и периода оборота (в днях) оборотных

активов: Од =

, и периода оборота (в днях) оборотных

активов: Од =![]() .

.

Кроме того на этом этапе рассматривается продолжительность и структура операционного, производственного и финансового циклов предприятия: ПОЦ = Оден ср(дн)+ОСиМ(дн)+Огп(дн)+Одз(дн)

ППЦ = ОСиМ(дн)+ Онп(дн)+Огп(дн)

ПФЦ = ППЦ+Одз(дн) - Окз(дн)

Определяется

рентабельность оборотных активов: RОА=

![]()

Не понял ни одной формулы…

Период

оборота обор.активов=

Логично

оборачиваемость=

Результаты данного анализа позволяют выявить наиболее уязвимые места и определить общий уровень эффективности управления оборотными активами на предприятии. На его основе разрабатываются основные направления совершенствования управления оборотным капиталом в предстоящем периоде.

2. Определение принципиальных подходов к формированию оборотных активов предприятия.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия: консервативный, умеренный и агрессивный.

Консервативный подход предусматривает создание высоких резервов оборотных активов на случай сложностей с обеспечением сырьём и материалами, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов.

Умеренный подход направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов. При таком подходе достигается среднее соотношение между уровнями риска и эффективности использования финансовых ресурсов.

Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам оборотных активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования, однако любые сбои, вызванные действием внутренних и внешних факторов, приводят к существенным финансовым потерям из-за сокращения объёма производства и реализации продукции.

3. Оптимизация объёма оборотных активов.

Оптимизация осуществляется путем планирования и нормирования оборотных активов. Посредством нормирования определяется общая потребность предприятия в оборотных средствах. Нормирование оборотных средств — предмет внутреннего финансового планирования. Посредством нормирования финансовые службы определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, при котором обеспечивается выполнение запланированных заданий и непрерывность воспроизводственного процесса. [Финансовый менеджмент /Под ред. проф. Колчиной Н.В. – М.: Юнити, 2008г., с.116]

Норма оборотных средств– величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях и определяется по формуле:

НОС= Тек + Стр + Тран + Техн +Пр , где

Тек

– текущий

запас (основной вид запаса, самая

значительная величина в норме оборотных

средств): Тек=

,

где Сп

– стоимость поставки, И – интервал

между поставками.

,

где Сп

– стоимость поставки, И – интервал

между поставками.

Стр

– страховой

запас: Стр=

![]() , где

, где

Тран – транспортный запас, определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота.

Техн – технологический запас - время, необходимое для подготовки материалов к производству.

Пр – время, необходимое для приемки.

Существуют несколько методов расчета нормативов оборотных средств: аналитический, коэффициентный и метод прямого счета.

Аналитическим (опытно-статистический) методом проводится укрупненный расчет оборотных средств в размере их средних фактических остатков. Этот метод используется в тех случаях, когда не предполагаются существенные изменения в условиях работы организации и когда средства, вложенные в материальные ценности и запасы, имеют большой удельный вес.

Коэффициентный метод основан на определении нового норматива оборотных средств на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств.

Метод прямого счета наиболее точный, обоснованный, но вместе с тем довольно трудоемкий. Он основан на определении научно обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т.е. стоимостного выражения запаса, который рассчитывается как в целом, так и по каждому элементу нормируемых оборотных средств. Метод прямого счета — основной метод определения плановой потребности в оборотных средствах. [Финансовый менеджмент /Под ред. проф. Колчиной Н.В. – М.: Юнити, 2008г., с.117-119]

Норматив оборотных средств - минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия:

NОС

=  ,

где

,

где

В – расход (выпуск) по элементу оборотных средств за период (руб.);

Т – продолжительность периода (дни);

Нос – норма оборотных средств по элементу (дни).

4. Обеспечение необходимой ликвидности оборотных активов.

На этом этапе определяется как отдельный уровень ликвидности по разным составляющим оборотных активов, так и общий уровень ликвидности. Поскольку все виды оборотных активов являются ликвидными (кроме расходов будущих периодов и безнадёжной дебиторской задолженности), общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платёжеспособности предприятия по текущим финансовым обязательствам.

5. Обеспечение роста рентабельности оборотных активов.

Оборотные активы должны обеспечивать определённую прибыль при их использовании в деятельности предприятия.

6. Обеспечение минимизации потерь оборотных активов в процессе их использования.

C этой целью на предприятии необходимо организовать учет и контроль за наличием, поступлением, движением, хранением и использованием оборотных средств, регулярно проводить инвентаризацию. Также необходимо отслеживать риски потерь в результате инфляции, неблагоприятной ситуации на финансовом рынке, не своевременного возврата и т.п.

7. Формирование принципов финансирования отдельных видов оборотных активов.

Исходя из принятой в компании политики финансирования оборотных активов (консервативная, умеренная или агрессивная), следует конкретизировать принципы финансирования отдельных видов и составных частей оборотных активов.

8. Формирование оптимальной структуры источников финансирования оборотных активов.

В соответствии с избранными принципами финансирования оборотных активов формируются подходы к выбору конкретной структуры источников финансирования их прироста с учётом продолжительности отдельных стадий финансового цикла и оценки стоимости привлечения капитала.

В финансовом менеджменте рассматриваются четыре основные модели управления оборотными активами: идеальная, агрессивная, консервативная, умеренная.

Идеальная модель на практике встречается крайне редко. Она подразумевает, что текущие активы полностью покрываются краткосрочными обязательствами. Эта модель рискованна с точки зрения ликвидности. В случае экстремальной ситуации (необходимости полного расчета с большинством кредиторов) предприятие вынуждено будет для покрытия кредиторской задолженности продать часть основных средств.

Агрессивная модель управления оборотными активами. Предприятие имеет большие запасы сырья, материалов, готовой продукции, существенную дебиторскую задолженность. За счет краткосрочного кредита финансируется не только переменная часть текущих активов, но и часть постоянных текущих активов. При управлении оборотными средствами по агрессивной модели растут затраты предприятия на уплату процентов за кредит, что снижает экономическую рентабельность и создает риск потери ликвидности.

При консервативной модели удельный вес текущих активов относительно низок. За счет краткосрочных пассивов покрывается лишь часть переменных текущих активов предприятия. Вся остальная потребность покрывается за счет постоянных пассивов. Такая политика возможна при условии глубокой проработки объемов продаж, четкой организации взаимо - расчетов, налаженных связей с поставщиками сырья и материалов. Консервативная политика способствует росту рентабельности активов. В то же время она содержит элементы риска в случае возникновения непредвиденных ситуаций в расчетах или при реализации продукции.

Умеренная политика управления оборотными средствами представляет собой компромисс между агрессивной и консервативной моделью. В этом случае все параметры (экономическая рентабельность, оборачиваемость, ликвидность) усреднены. [Финансовый менеджмент под ред. Поляка Г.Б_Учебник_2009, с.249-252]

То что у тебя ниже написано зеленым в точности повторяет это же, только с картинками! Не надо повторяться. Совмести их. А так оно здесь нормально стоит, никуда перетаскивать не надо.

Исходя из всесторонней оценки размера, состава и структуры текущих активов финансовый менеджер может разработать комплексную политику управления оборотными средствами на каждый конкретный период производственной деятельности предприятия.

Итак, в этой главе были рассмотрены....

Че за чушь? От вас это требуют что ли?

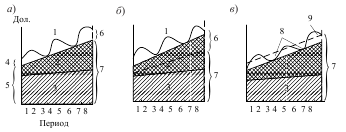

Способ, которым фирма финансирует постоянную и переменную часть оборотных средств, определяется стратегией финансирования оборотных средств.

Метод согласования сроков существования активов и обязательств. Суть данного метода, отвечающего стратегии, представленной на рис. 2а, состоит в определенном согласовании сроков существования активов и обязательств по группам. Основной целью подобной стратегии является минимизация риска того, что фирма окажется не в состоянии рассчитаться по своим обязательствам при наступлении сроков платежа по ним. Например, предположим, что компания заняла на один год сумму средств для строительства и оборудования завода. Денежные поступления от этого проекта (прибыть плюс амортизация) практически никогда не бывают достаточными, чтобы выплатить кредит к концу первого года, поэтому он должен быть продлен (возобновлен).

Рис. 2

Если по какой-то причине кредитор откажется возобновить кредит, то у компании возникнут серьезные проблемы. Если вместо краткосрочного был взят долгосрочный кредит, то выплаты по нему сочетаются с поступлениями прибыли и амортизационных отчислений более благоприятным образом, а проблемы продления кредита не возникают.

В известной степени фирма может привести в точное соответствие сроки расчетов с дебиторами и кредиторами. Например, продажа товарно-материальных ценностей, ожидаемые сроки которой составляют 30 дней, может быть профинансирована 30-дневным банковским кредитом; покупка станка, эксплуатация которого ожидается в течение пяти лет, может быть профинансирована при помощи 5-летнего кредита; 20- летнее строительство может финансироваться при помощи ипотечного кредита и т. д. Однако существуют два фактора, мешающие точному согласованию сроков: 1) относительная непредсказуемость сроков службы активов; 2) использование в качестве частичного источника покрытия обыкновенных акций, не имеющих сроков погашения.

Агрессивная стратегия финансирования представлена на рис. 2б. В этом случае фирма финансирует весь объем основных и некоторую долю постоянной части оборотных средств путем долгосрочных кредитов, а оставшуюся долю постоянной части оборотных средств – при помощи краткосрочных кредитов. На рис. 2б использовано слово «относительно», поскольку существуют разные степени агрессии. Например, прерывистая линия может проходить ниже линии, показывающей уровень основных средств. В этом случае вся постоянная часть оборотных и некоторая доля основных средств финансируются путем краткосрочных кредитов (высоко-агрессивная политика). Проводя подобную политику, фирма может попасть в такую ситуацию, что будет вынуждена согласиться с повышением процентной ставки при возобновлении кредита в случае невозможности его возврата. Но, тем не менее, цена краткосрочного кредита в большинстве случаев ниже, чем долгосрочного, и порой фирмы жертвуют надежностью ради получения дополнительной прибыли.

Консервативная стратегия финансирования показана на рис. 2в. Прерывистая линия может находиться выше линии, показывающей уровень постоянной части оборотных средств. В этом случае при помощи долгосрочных обязательств и спонтанной краткосрочной задолженности (если такая возникает) происходит финансирование постоянной части оборотных и некоторой доли их переменной части. В данной ситуации фирма использует незначительный объем планового краткосрочного кредита только в моменты, когда потребность в средствах достигает пика. В период затишья резервные средства сохраняются в виде высоколиквидных ценных бумаг, которые в случае возникновения финансовых потребностей, превышающих обычный уровень, будут обращены в денежные средства (политика с минимальной долей риска).