КПиЭ-П.230105 00012 51ПЗ

Частное образовательное учреждение

Среднего профессионального образования

Колледж права и экономики

ПРИБЫЛЬ КАК ОСНОВНАЯ ЦЕЛЬ РАБОТЫ ПРЕДПРИЯТИЯ.

Курсовая работа по дисциплине «Экономика отрасли»

Тема : Прибыль как основная цель работы предприятия.

Вариант №2

КПиЭ-П.230105 00012 51ПЗ

-

Руководитель работы

_____ Смышляева Е.В.

___________________

Автор работы

Студент группы П.340

_________Кантаев В.И.

_____________________

Челябинск 2011

Содержание

Введение……………………………………………………………………………3-4

1.Экономическое содержание прибыли и источники ее формирования…....…5-7

2. Направления распределения прибыли…………………………..………...8-11

3. Виды прибыли…………………………………………………………..….12-16

4.Факторы, влияющие на прибыль предприятия…………………………..…….17

5. Практическая часть……………………………………………………….….18-23

Заключение…………………………………………………………………………24

Список литературы…………………………………………………………………25

Введение

«Повышение или уменьшение прибыли на капитал зависит от тех же причин, которые вызывают повышение и уменьшение заработной платы за труд, — от возрастания или уменьшения богатства общества; но эти причины весьма различно отражаются на заработной плате и прибыли. Возрастание капитала, увеличивающее заработную плату, ведет к понижению прибыли. Когда капиталы многих богатых купцов вкладываются в одну и ту же отрасль торговли, их взаимная конкуренция естественно ведет к понижению их прибылей; а когда во всех отраслях торговли данного общества происходит такое же увеличение капитала, та же конкуренция должна произвести подобное действие во всех отраслях».

В современных учебниках Запада по рыночной экономике понятие "прибыль" трактуется просто как разница между доходом товаропроизводителей и издержками производства без анализа ее сущности и происхождения. В политической экономии социализма, понятие "прибыль" вообще было исключено, так как в социалистическом обществе не было эксплуататоров, а значит и прибыли.

Прибыль выступает непосредственной целью хозяйственной деятельности и всех субъектов рыночной экономики, занятых предпринимательством. Несмотря на то, что эта категория является объектом экономической теории и занимает основополагающую роль в рыночной экономике, вот уже в течение ряда столетий не смолкают споры о ее сущности и формах.

Получение прибыли - непременное условие и цель предпринимательства любой хозяйственной структуры. Прибылью (рентабельностью) оценивается эффективность хозяйствования, прибыль - главный источник финансирования экономического и социального развития; прибыльность служит основным критерием выбора инвестиционных проектов и программ оптимизации текущих затрат, расходов, финансовых вложений.

Таким образом, прибыль (и ее относительная модификация - рентабельность) обрела важнейшую, ведущую роль в новом хозяйственном и финансовом механизме управления социально-экономическим развитием. Это база финансовой устойчивости и обеспечения доходов предприятий, государства, населения.

Прибыль как критерий эффективности воспроизводства и как показатель, имеющий две границы: объем производства продукции или услуг (реализации) и себестоимость обладает одним важным свойством: она отражает конечный результат интенсивного и экстенсивного развития. Последнее связано с фактором роста объема производства и естественной экономии от относительного снижения условно-постоянных элементов себестоимости: фонд оплаты труда (соответственно - начисления, идущие во внебюджетные фонды), амортизация, энергетическое топливо, платежи бюджету за ресурсы, внепроизводственные и некоторые другие расходы. В отечественной практике при анализе прибыли этот фактор выделяется редко.

Интересны для рассмотрения и вопросы рентабельности предприятия, а также максимизации прибыли.

Задачами курсовой работы является изучение сущности прибыли, ее функций, видов, а также вопросов максимизации прибыли и определения рентабельности предприятий.

1.Экономическое содержание прибыли и источники ее формирования.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются:

-

систематический контроль за выполнением планов реализации

-

продукции и получением прибыли;

-

определение влияния как объективных, так и субъективных факторов на финансовые результаты;

-

выявление резервов увеличения суммы прибыли и рентабельности;

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам финансовых результатов, финансовой отчетности "Отчет о прибылях и убытках", а также соответствующие таблицы бизнес-плана предприятия.

В процессе анализа используются следующие показатели прибыли:

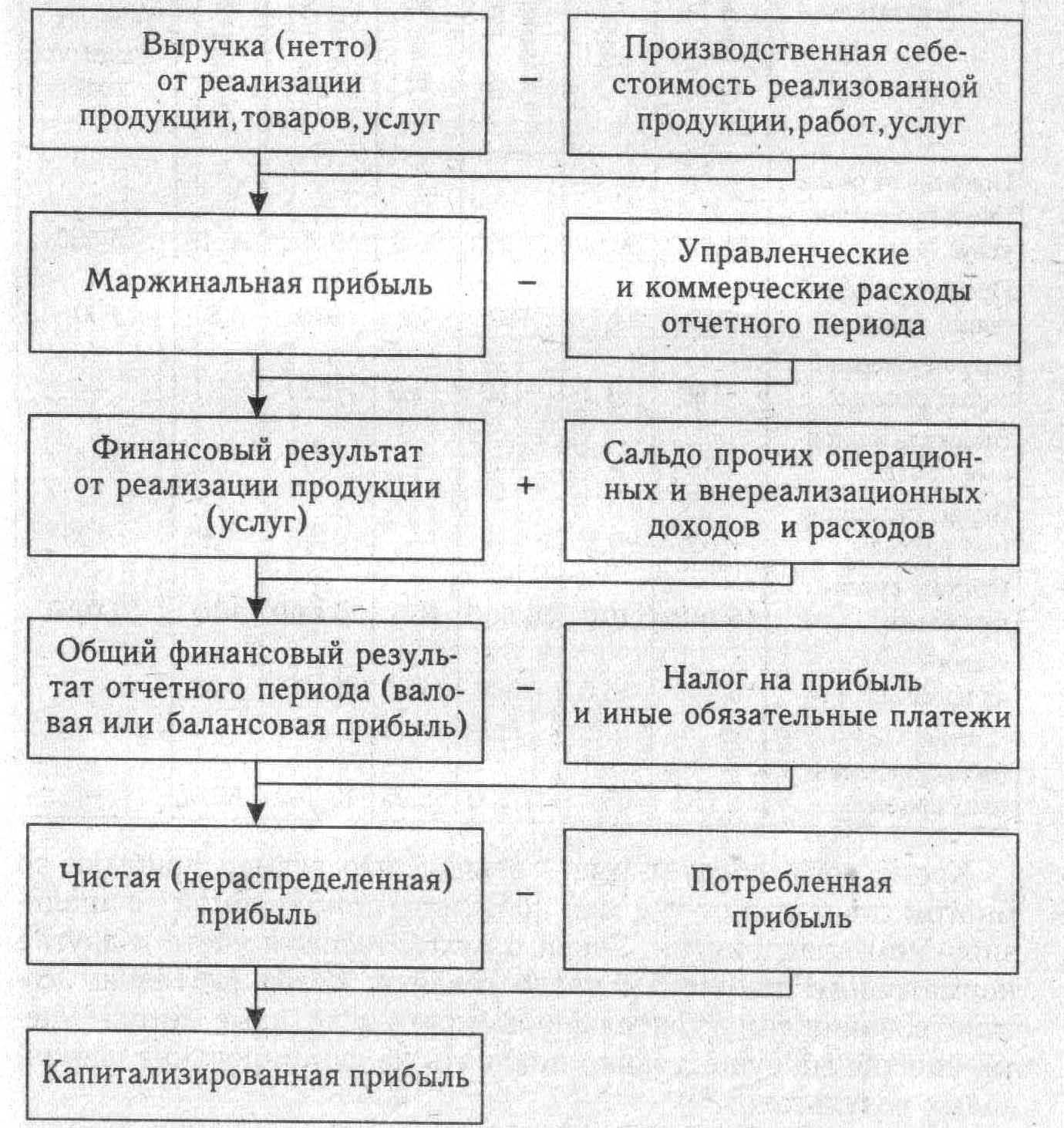

- маржинальная прибыль — это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции;

- прибыль от реализации продукции, работ и услуг представляет собой разность между суммой маржинальной прибыли и постоянными расходами отчетного периода;

- балансовая (валовая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы;

- налогооблагаемая прибыль — это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается;

- чистая (нераспределенная) прибыль — это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

- капитализированная (реинвестированная) прибыль — это часть нераспределенной прибыли, которая направляется на финансирование прироста активов, т.е. в фонд накопления;

- потребляемая прибыль — та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

Механизм формирования данных показателей представлен на рис. 1

Рисунок 1. Структурно-логическая модель формирования показателей прибили