Тема 2. Основные фонды предприятия. Амортизация

Амортизация — это постепенное перенесение стоимости основных средств на производимую продукцию в целях накопления денежных средств для полного их восстановления.

Методы начисления амортизации

Начисление амортизации по объектам основных средств производится одним из следующих методов (способов):

1. Равномерный (линейный) метод

Сумма годовых амортизационных отчислений, рассчитанная по методу равномерной (линейной) амортизации, определяется следующим образом:

Аг = Фперв/Тсл*100%

Аг - сумма годовых амортизационных отчислений (руб.);

Фперв - первоначальная (восстановительная) стоимость основных средств (основных фондов) (руб.);

Тсл - срок полезного использования основных средств (лет).

В соответствии с положениями по бухгалтерскому учету амортизация начисляется ежемесячно (и соответственно срок полезного использования объектов основных средств в этих случаях рассчитывается в месяцах).

Ам = Аг/12

Ам - сумма амортизационных отчислений за месяц (руб.).

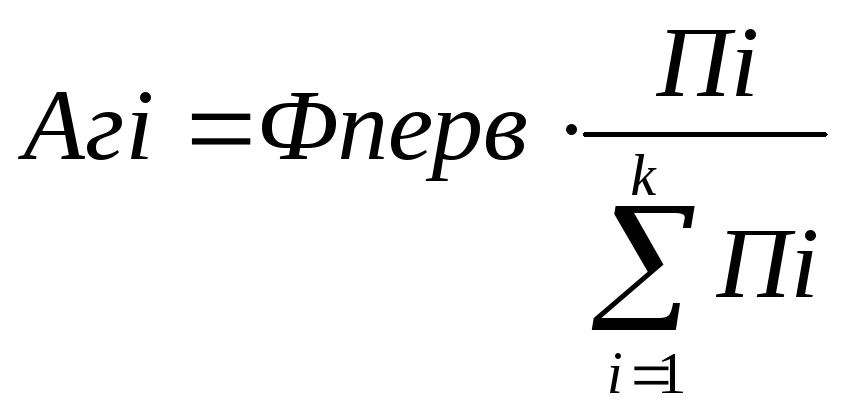

2. Производственный метод

Согласно этому методу сумма годовых амортизационных отчислений в i-ый год работы основных средств (Aгi) определяется следующим образом:

Пi - производительность основных средств (объектов) в i-ом году эксплуатации. Это может быть, например, количество отработанных часов на данном оборудовании, количество километров пробега автотранспортных средств, количество выработанной на данном оборудовании продукции, объемом продукции, получаемой с нефтяной скважины, угольной шахты, гравийного карьера и т.д.;

к - количество лет эксплуатации объекта.

3. Способ уменьшаемого остатка (по остаточной стоимости)

Сумма амортизационных отчислений за i-й месяц, рассчитанная по методу остаточной стоимости, может быть определена по следующей формуле:

![]()

Амi - сумма амортизационных отчислений за i - и месяц;

i - порядковый номер месяца начисления амортизации (1 = 1,2,...,к);

Амi - сумма амортизационных отчислений, начисленная за все предыдущие месяцы срока полезного использования объекта основных средств;

(Фперв - Амi) - остаточная стоимость основных средств;

Тслм - срок полезного использования объекта основных средств (месяцы).

4. Способ уменьшаемого остатка (по остаточной стоимости) с использованием коэффициента ускорения

Чтобы уменьшить срок полезного использования основных средств и обеспечить более полное списание амортизации, вводят коэффициент ускорения (Куск), который обычно устанавливают от 1,5 до 3,0. для активной части основных фондов этот коэффициент принимается равный 2,0.

Тогда, в общем случае, сумма амортизационных отчислений за i - и месяц, рассчитанная по методу уменьшаемого остатка (по остаточной стоимости) с использованием коэффициента ускорения, может быть определена по следующей формуле:

![]()

5. Метод суммы лет

Метод суммы лет относится к методу ускоренной амортизации, в котором годовая амортизация определяется следующим образом:

Агi = Фперв * (Тсл – i + 1)/S

Агi - сумма годовых амортизационных отчислений в i-й год эксплуатации;

S - "сумма лет" - сумма порядковых номеров лет, в течение которых функционируют основные средства;

(Тсл – i +1)/S - норма амортизационных отчислений в i-й год эксплуатации.