4.2.2 Анализ материальных затрат на производство молока

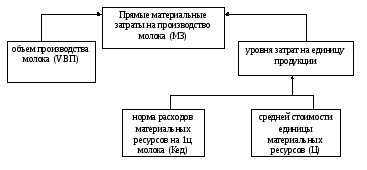

Большой удельный вес в себестоимости продукции занимают материальные затраты. Прямые материальные затраты зависят от объема производства молока (VВП), уровня затрат на единицу продукции, который в свою очередь зависит от нормы расходов материальных ресурсов на 1ц молока (Кед) и средней стоимости единицы материальных ресурсов (Ц). Факторная модель суммы прямых материальных затрат на производство молока выглядит следующим образом:

МЗ = VВП*Кед*Ц

Рис.5. Структурно-логическая модель факторного анализа материальных затрат на производство молока

Влияние этих факторов на изменение суммы материальных затрат на производство молока определяется способом цепной подстановки, для чего необходимо рассчитать следующие данные:

VВП 0 (2007) =20550ц

VВП 1 (2009) =16036ц

Рассмотрим изменение материальных затрат на производство молока на примере кормов, влияние остальных видов материальных затрат рассчитывается подобно рассмотренному.

МЗ0= VВП0*Кед0*Ц0 = 20550*61,24*4=5034 тыс. руб.

МЗ Усл1= VВП1*Кед0*Ц0=16036*61,24*4= 3928 тыс. руб

МЗ Усл2 = VВП1*Кед1*Ц0=16036*48,15*4=3089 тыс. руб

МЗ 1 = VВП1*Кед1*Ц1=16036*48,15*6=4633 тыс. руб

Общее изменение материальных затрат составило:

∆ МЗобщ = МЗ 1 - МЗ0 =4633 – 5034= -401 тыс. руб.

в том числе за счет изменения

а) объема производства молока

∆ МЗvвп = МЗ Усл1 - МЗ0=3928 – 5034= -1106 тыс. руб.

б)нормы расхода на 1ц молока

∆ МЗкед = МЗ Усл2- МЗ Усл1 =3086 – 4633= -1547 тыс. руб.

в)цены

∆ МЗц = МЗ 1- МЗ Усл2 =4633 – 3089 = 1544 тыс. руб.

Полученные результаты расчетов приведены в таблице 13.

Таблица 13

Изменение материальных затрат

|

Показатель Вид затрат |

Расход на 1 ц молока, Кед |

Стоимость ресурса Ц, руб. |

Материальные затраты на весь объем производства молока, тыс. руб. |

Изменение материальных затрат, тыс. руб. |

||||||||

|

2007г. |

2009г. |

2007 г. |

2009г. |

2007г. |

усл1 |

усл2 |

2009г. |

общее |

в т. ч. за счет |

|||

|

объема производства |

уровня материальных затрат |

цены |

||||||||||

|

корма, кг |

61,24 |

48,15 |

4 |

6 |

10231 |

3928 |

3089 |

6274 |

-401 |

-1106 |

-1547 |

1544 |

|

нефтепродукты, л |

0,7 |

1,35 |

12 |

14 |

320 |

247 |

477 |

237 |

297 |

-12 |

230 |

79 |

|

электроэнергия, 1 кВт |

5 |

9 |

1,2 |

1,8 |

260 |

177 |

318 |

408 |

293 |

-8 |

141 |

160 |

|

Итого |

––– |

––– |

––– |

––– |

10811 |

7771 |

6743 |

6919 |

1671 |

-384 |

-1028 |

3083 |