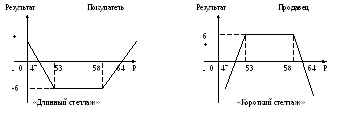

Длинный «стеллаж» (покупка) и короткий «стеллаж» (продажа).

Инвестор приобретает опцион на продажу и на покупку оба «ниже паритета», т.е. цены реализации опционов разные, хотя с одинаковыми сроками истечения контрактов. Причем цена исполнения (реализации) опциона на продажу ниже цены исполнения опциона на покупку.

Задача.

Цена реализации опциона на покупку – 58$, опциона на продажу – 53$, премия – 3$ по каждому опциону.

Покупатель получит прибыль, если цена будет больше 64$ или меньше 47$. Он понесет потери, если цена будет больше 47$, но меньше 64$. Максимальные потери 6$ при цене 53 Р 58$.

Спред.

Спред представляет собой сочетание аналогичных опционов (двух и более) с разными ценами реализации и датами исполнения. Происходит покупка или продажа опционов одного и того же вида.

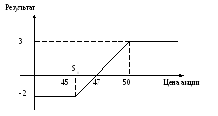

«Спред быка» с опционом на покупку.

Это приобретение опциона на покупку «на паритете» и продажа другого опциона на покупку «ниже паритета». Т.е. приобретение опциона колл с более низкой ценой реализации и продажа опциона колл с более высокой ценой реализации при одинаковом сроке действия контракта.

В данном случае инвестор рассчитывает на повышение курса акций. Общие затраты инвестора складываются как разность величины премии, уплаченной за покупку и сумму премии, полученной за продажу.

Задача.

Пусть инвестор покупает опцион на покупку за 5$ с ценой реализации 45$. Одновременно продает опцион на покупку с ценой реализации 50$ и премией 3$. Его первоначальные инвестиции составят 5 – 3 = 2$.

Допустим курс акции ST = 50$. В этом случае исполняется купленный опцион. Прибыль составит: 50 – 45 – 2 = 3$.

При цене ST = 53$ исполняется первый опцион 53 – 45 – 2 = 6$. Одновременно контрагент исполняет проданный опцион, и за счет этого затраты первого составят 53-50 = 3$. При фактической цене ST 50$ чистая прибыль инвестора составит 3$.

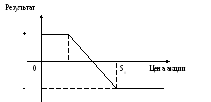

«Спред быка» с опционами на продажу.

Это короткий опцион пут (продажа) с более низкой ценой исполнения и длинный опцион колл (покупка) с более высокой ценой исполнения. Премия опциона пут больше премии опциона колл. Инвестор предполагает определенное повышение цен, но рассчитывает в виде главной цели получить прибыль на отрезке Х1 – Х2.

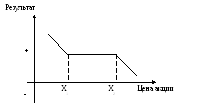

«Медвежий спред» - это покупка опциона на покупку с более высокой ценой реализации и продажа опциона на покупку с более низкой ценой реализации. Т.е. продается «на паритете» один опцион на покупку и покупается другой «выше паритета».

Инвестор ожидает понижение цены акции.

Задача.

Инвестор приобретает опцион на покупку за 3$ с ценой реализации 42$ и продает опцион на покупку с ценой реализации 37$ за 5$. В результате он получает премию 5 – 3 = 2$.

Если цена больше или равна 42$ то инвестор имеет потери 37 – 42 + 2 = - 3$.

При ST 37$ прибыль инвестора равна 2$.

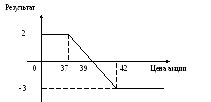

«Спред медведя» с опционом на продажу.

Покупается «на паритете» один опцион на продажу и продается «ниже паритета» другой опцион на продажу.

Обратный «спред медведя» - это покупка опциона на продажу с более низкой ценой реализации и продажа опциона на покупку с более высокой ценой реализации. Инвестор рассчитывает на понижение, но главная цель – получить прибыль на отрезке Х1 – Х2.