Показатели себестоимости продукции после реконструкции

|

Показатели |

Значение показателя |

|

Себестоимость ед. продукции до реконструкции, руб/кг, руб/1000 шт. приборов |

|

|

Снижение (увеличение) себестоимости ед. продукции за счет: |

|

|

– увеличения выхода годной продукции, руб/ед. |

|

|

– изменения материальных затрат, руб/ед. |

|

|

– повышения производительности труда, руб/ед. |

|

|

– изменения амортизационных отчислений, руб/ед. |

|

|

– экономии на условно-постоянных расходах, руб/ед. |

|

|

Себестоимость единицы продукции после реконструкции, руб. |

|

|

Себестоимость годового объема производства после реконструкции, млн руб. |

|

|

Уровень затрат на 1 руб. ТП после реконструкции, руб/руб. |

|

|

Изменение затрат на 1 руб. ТП, % |

|

|

Изменение себестоимости сравнимой ТП, % |

|

3. Определение экономической эффективности предложенных мероприятий

В общем случае эффективность – это отношение эффекта к капитальным вложениям, вызвавшим этот эффект.

3.1. Статический метод определения экономической эффективности

В курсовой работе реализация мероприятий по техническому перевооружению осуществляется в пределах одного года. В этом случае прибыль в течение всего срока эксплуатации рабочих машин и специального технологического оборудования будет приблизительно одинаковой (стоимость денег в течение рассматриваемого периода времени не меняется) и, значит, в данной курсовой работе может быть использован статический метод определения экономической эффективности проводимых мероприятий.

В расчетах экономической эффективности должна быть обеспечена сопоставимость вариантов по методам оценки текущих и единовременных затрат, объемам производства, по качеству продукции, фактору времени.

Оценка текущих и единовременных затрат должна осуществляться по единой методике. При сопоставлении вариантов по объему производства руководствуются следующими правилами:

1) если различия в объемах производства не превышают 15 %, то в расчетах экономической эффективности можно использовать удельные показатели текущих и единовременных затрат;

2) если различия в объемах производства превышают 15 %, то значение себестоимости и капитальных вложений корректируют по формулам проф. Н.П. Банного:

, (3.1)

, (3.1)

, (3.2)

, (3.2)

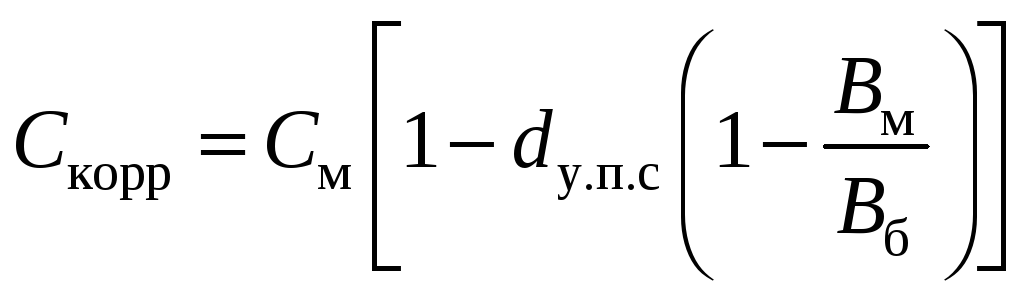

где «м» и «б» – индексы, означающие соответственно меньший и больший объемы производства;

![]() и

и

![]() – доли условно-постоянной части

соответственно в себестоимости и

капитальных вложениях;

– доли условно-постоянной части

соответственно в себестоимости и

капитальных вложениях;

В – выпуск продукции.

При приведении вариантов в сопоставимый вид по качеству продукции ориентировочные расчеты себестоимости и капвложений ведутся путем установления аналогии между новым и ранее созданным изделием на основе анализа их показателей качества (долговечности, надежности, быстродействия, ремонтопригодности, технологичности и т.д.).

Общая (абсолютная) эффективность (Еа) определяется в тех случаях, когда капиталовложения уже были осуществлены или могут быть осуществлены единственным способом (нет базы для сравнения, безальтернативный вариант):

![]() . (3.3)

. (3.3)

Единовременные затраты (Кпр) при внедрении мероприятий в производство складываются из затрат на проектирование данного мероприятия, первоначальной стоимости необходимого оборудования, стоимости инструментов и приспособлений, относящихся к основным фондам, стоимости производственного и хозяйственного инвентаря и производственной площади, а также необходимых затрат на оборотные средства.

Годовой экономический эффект от осуществления мероприятий рассчитывается по формуле

![]() , (3.4)

, (3.4)

а срок окупаемости – по формуле:

![]() . (3.6)

. (3.6)

Если расчетный коэффициент абсолютной эффективности Еа больше нормативного коэффициента абсолютной эффективности Ен, то предлагаемые мероприятия эффективны. Для собственных инвестируемых средств Ен – это планируемый уровень рентабельности производства, который должен быть не ниже процента депозитного вклада, для заемных – не ниже процента банковского кредита (чтобы учесть риски).

Если мероприятия не приводят к изменению качества продукции, то годовой экономический эффект определяется по формуле

![]() . (3.6)

. (3.6)

Экономическая эффективность повышения качества продукции требует проведения расчетов как в сфере производства, так и в сфере использования продукции.

При отсутствии данных об эффекте потребления продукции повышенного качества годовой экономический эффект может быть определен по формуле

![]()

![]() , (3.7)

, (3.7)

где

![]() и

и

![]() – удельные текущие и капитальные

затраты, скорректированные на основе

анализа основных параметров качества

продукции.

– удельные текущие и капитальные

затраты, скорректированные на основе

анализа основных параметров качества

продукции.

Здесь ![]() , (3.8)

, (3.8)

![]() , (3.9)

, (3.9)

где Iк – индекс качества, равный отношению числовых значений качественных параметров по отчету (x1) и плану (x2):

![]() . (3.10)

. (3.10)

Если на новую продукцию установлена цена, то

![]() . (3.11)

. (3.11)

Экономическая эффективность повышения качества продукции

(3.12)

(3.12)

Нижний предел цены

![]() предложения устанавливается с учетом

нормы прибыли:

предложения устанавливается с учетом

нормы прибыли:

![]() , (3.13)

, (3.13)

где

![]() – норма прибыли на одно изделие у

изготовителя.

– норма прибыли на одно изделие у

изготовителя.

В условиях рынка нижний предел цены спроса продукции повышенного качества определяется условием, при котором в расчете на единицу полезного эффекта у потребителя она будет обходиться не дороже старой.

Верхний предел цены для изготовителя

![]() (3.14)

(3.14)

где Дк – доплаты за качество на единицу продукции,

или

![]() . (3.15)

. (3.15)

Например, время наработки на отказ старого прибора 6000 ч, нового 10 000 ч. Тогда индекс качества равен Iк = 10 000 : 6000 = 1,66.

Для установления цены равновесия (когда с ней соглашаются и потребитель, и изготовитель) верхний предел цены должен быть скорректирован на коэффициент «торможения» Ктор. Этот коэффициент устанавливает, в каких долях общий эффект делится между потребителем и изготовителем изделия. Его значение обычно лежит в пределах 0,5…0,7.

Тогда цена равновесия

![]() . (3.16)

. (3.16)

Учет фактора времени осуществляется путем приведения затрат и результатов к одному моменту времени. Такое приведение выполняется делением (умножением) затрат и результатов соответствующего года на коэффициент приведения t:

![]() , (3.17)

, (3.17)

где Ен – норматив приведения (норматив прибыли, рентабельности, дисконт, ставка дисконта); t – время от начала расчетного периода, лет.