6.2. Расчет денежных потоков (Кэш-Фло)

Расчет денежных потоков производится на основе метода «Кэш-Фло». «Кэш-Фло» используется для определения текущего остатка денежных средств на расчетном счете предприятия. Этот остаток формируется за счет притока (доходов от реализации продукции и услуг, амортизационных отчислений и т.д.) и оттока (затрат на производство продукции и услуг, общих издержек предприятия, затрат на инвестиции, налоговых выплат и т.д.) денежных средств. Сумма «Кэш-Фло» каждого из разделов «Плана денежных потоков» будет составлять остаток ликвидных средств в соответствующий период. Кэш-баланс на конец расчетного периода будет равен сумме Кэш-баланса предыдущего с остатком ликвидных средств текущего периода времени. Первоначальное значение потока реальных денег соответствует началу эксплуатации предпрития.

Практической датой окупаемости проекта будет считаться день, когда накопленная сумма Кэш-Фло от производственной деятельности станет равной сумме затрат на инвестиции.

При формировании потока денежных средств деятельность предприятия принято разделять на три основные функциональные области:

-

операционная или производственная;

-

инвестиционная;

-

финансовая.

Поток реальных денег (поток наличности) приводится в нижеследующей таблице.

Таблица 6.2

Поток реальных денег, тыс. Руб.

|

№ |

Наименование статьи |

Значение показателей по годам |

||||

|

Первоначальное значение |

1 |

2 |

3 |

… |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Объем продаж |

|

|

|

|

|

|

2 |

Переменные издержки |

|

|

|

|

|

|

3 |

Операционные (общие) издержки без амортизации |

|

|

|

|

|

|

4 |

Проценты по кредитам |

|

|

|

|

|

|

5 |

Налоги и прочие выплаты |

|

|

|

|

|

|

6

|

Кэш-Фло от производственной деятельности |

|

|

|

|

|

|

7 |

Выплаты на приобретение активов |

|

|

|

|

|

|

8 |

Поступление от продажи активов |

|

|

|

|

|

|

9 |

Кэш-Фло от инвестиционной деятельности |

|

|

|

|

|

|

10 |

Акционерный капитал |

|

|

|

|

|

|

11 |

Заемный капитал |

|

|

|

|

|

|

12 |

Выплаты на погашение займов |

|

|

|

|

|

|

13 |

Выплаты дивидендов |

|

|

|

|

|

|

14 |

Кэш-Фло от финансовой деятельности |

|

|

|

|

|

|

15 |

Кэш-баланс на начало года или сальдо |

|

|

|

|

|

|

16 |

Кэш-баланс на конец года |

|

|

|

|

|

6.3. Точка безубыточности производства

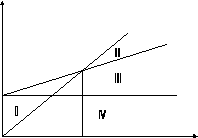

В этом разделе приводится график безубыточности и производится его расчет по формуле

Кб

=

![]() ,

,

где Кб – точка безубыточности, характеризующая тот критический объем производства, при котором расходы предприятия покрываются его доходами;

СФИ – совокупные фиксированные (постоянные) издержки, руб.

ПИед – переменные издержки на единицу продукции, руб.

Цi – цена единицы i-продукции, руб.

Выручка от реализации, издержки,

м лн.руб.

лн.руб.

0

Кб Объем

производства, е д.продукции

д.продукции

Обозначения:

I – область убытков;

II – область прибыли;

III – область переменных затрат;

IV – область фиксированных (постоянных) затрат.