Спрощений баланс комерційного банка

|

Актив |

Пасив |

|

1. Каса |

1. Власний капітал (статутний та резервний, нерозподілений прибуток) |

|

2. Кошти на резервному рахунку в НБУ |

2. Поточні та розрахункові рахунки підприємств, організацій та установ |

|

3. Рахунки банка у банках-кореспондентах |

3. Залучені кошти (вклади): строкові депозити підприємств, організацій, установ |

|

4. Кредити, надані банком |

4. Вклади громадян |

|

5. Інвестиційні операції (придбання цінних паперів) |

5. Запозичені ресурси ( кредити, отримані в інших банках, у т. ч. в НБУ) |

|

6. Основні фонди |

6. Рахунки банків-кореспондентів |

Баланс відбиває дані про структуру банківських активів та пасивів. Актив включає всі об'єкти власності (реальні та фінансові), якими володіє банк. Пасив відображає всі грошові вимоги до банку.

Пасив балансу банка складається з капітальних та поточних статей. Капітальні статті пасиву – це акціонерний, резервний капітал, нерозподілений прибуток; поточні статті – це банківські депозити (вклади) та інші.

Банківські активи, як і пасиви, складаються із капітальних та поточних статей. Капітальні статті активів – це земля, будинки, споруди, які належать банку; поточні статті – це грошова готівка банків, векселі, інші короткострокові зобов'язання, кредити та інвестиції.

Залежно від характеру усі операції комерційного банку поділяються на:

• пасивні – за допомогою яких створюються банківські ресурси;

• активні – розміщення акумульованих ресурсів з метою отримання прибутку.

11.2 Пасивні операції комерційних банків

Пасивні операції комерційних банків – це операції, за допомогою яких банки формують свої грошові ресурси для проведення кредитних, інвестиційних та інших активних операцій. Ресурси комерційних банків – це сукупність грошових коштів, що перебувають у його розпорядженні і використовуються для виконання певних операцій.

Банківські ресурси поділяються на: власні, залучені та позичені. Власний капітал становить майже третину усіх ресурсів. Залучені та позичені – близько 70%.

Велике значення мають пасивні операції, за допомогою яких утворюється власний капітал банку. Наявність цього капіталу слугує підставою для залучення та позичення інших коштів.

Джерелами власного капіталу є акціонерний капітал (статутний фонд), резервний капітал (резервний та інші фонди, створені за рахунок прибутку) і нерозподілений прибуток.

Акціонерний капітал утворюється шляхом випуску банківських акцій, добровільних грошових та матеріальних внесків акціонерів (засновників) банку. Накопичення прибутку – це основний ресурс нарощування акціонерного капіталу. Його зростання здійснюється за рішенням зборів акціонерів.

Резервний капітал (резервний фонд) утворюється за рахунок щорічних відрахувань від прибутку, розмір яких встановлюється зборами акціонерів. Цей капітал може бути використаний для покриття можливих збитків за операціями банку (наприклад, непогашення позичок) та інших цілей, пов'язаних з забезпеченням зобов'язань банку. Мінімальні розміри резервного капіталу регулюються банківським законодавством.

Нерозподілений прибуток – це частина прибутку, яка залишається після виплати дивідендів та відрахувань у резервний капітал.

У структурі пасивів балансу частка власного капіталу незначна. Але він повинен бути достатнім для виконання банком своїх зобов'язань, захисту інтересів вкладників та інших кредиторів, запобігання банкрутства банку. Держава та НБУ контролюють діяльність комерційних банків та вимагають підтримки визначеного рівня власного капіталу.

Залучені кошти комерційних банків формують переважну частину банківських ресурсів і складаються із

– депозитів (вкладів);

– кредитів (позик), отриманих банком.

Приймання коштів вкладників та інших кредиторів – це основний вид пасивних операцій комерційних банків.

Головним джерелом залучення коштів є депозити (вклади), які становлять значну частину усіх пасивів комерційних банків.

Операції по залученню коштів у вклади називають депозитними.

Вклад – це кошти в наявній чи безготівковій форі, національній чи іноземній валюті, передані в банк їхнім власником або третьою особою за дорученням на рахунок власника для збереження на визначених умовах.

Депозити (вклади) поділяються на такі види:

Вклади в банках можуть розміщувати:

1. Уряд і місцеві органи влади.

2. Господарські суб'єкти всіх галузей економіки.

3. Кредитні та фінансові установи.

4. Громадяни.

1 Вклади до запитання (безстрокові) розміщаються в банку на поточні рахунки клієнтів. Вони використовуються для здійснення поточних розрахунків власника рахунку з його господарськими партнерами. На вимогу клієнта кошти з поточного рахунку в будь-який час можуть вилучатись шляхом видачі готівки, оплати чеків, переказів або векселів. Вклади до запитання нестабільні, що обмежує можливість їх використання банками для кредитних та інвестиційних операцій. Тому власникам поточних рахунків виплачується низький депозитний процент (близько 0,5 % річних) або не виплачується зовсім. Переважну частину становлять безпроцентні поточні рахунки.

У розвинених країнах вклади до запитання виплачуються головним чином за допомогою чеків, тому їх називають чековими.

Переважна частина операцій платіжного обороту здійснюється за допомогою вкладів до запитання, які виконують функцію засобу обігу. Перерахування коштів здійснюється шляхом взаємного заліку вимог банками. Комерційні банки при цьому забезпечують надійність та простоту здійснення платежів, надають вкладникам різні послуги. Здійснення цих операцій пов'язане з витратами банків, але часто їх взаємовідносини з клієнтами будуються на безоплатній основі – клієнт не платить за послуги, а банк не виплачує процентів по вкладах.

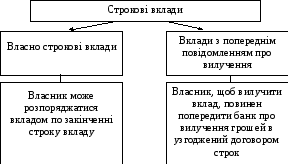

2 Строкові вклади – це грошові кошти, поміщені в банк на визначений строк і вилучені по закінченні цього строку. Строкові вклади є найпоширенішим видом депозитів, оскільки вони стабільні і зручні в банківському плануванні. По цих вкладах виплачується високий депозитний процент, який диференціюється залежно від строку, виду вкладу, загальної динаміки ставок грошового ринку та інших умов. Строкові вклади виступають джерелом одержання доходів їх власниками. Банки також зацікавлені в залученні строкових вкладів, оскільки вони стабільні і дозволяють їм мати у своєму розпорядженні додаткові кошти тривалий час, що збільшує доходи банків за рахунок одержання відсотків від видаваних кредитів.

Однією з форм строкових вкладів є депозитні сертифікати, які широко використовуються в банківській практиці. Депозитні сертифікати – це цінні папери, які свідчать, що їх власник вніс кошти в банк на визначений строк. У ньому вказані вкладена сума, ставка відсотка, термін погашення та інші умови договору.

Вони поділяються на такі, які можна передавати іншим особам, і без права передачі. Право передачі сертифікатів іншим власникам оформляється за допомогою передаточного надпису – індосаменту.

Кошти можуть бути вилучені вкладниками до закінчення строку але після попереднього повідомлення банку. Дострокове вилучення вкладу без повідомлення вимагає виплати штрафу та зниження процента до рівня, який нараховується на звичайний вклад до запитання.

3 Ощадні вклади (депозити) – слугують власникам для нагромадження грошових заощаджень. Власнику ощадного вкладу видається іменне свідоцтво про вклад у формі ощадної книжки, в якій відображаються усі операції по рахунку. По ощадних вкладах банки нараховують проценти, їх можна вилучити у будь-який час, або може встановлюватися період завчасного повідомлення про вилучення вкладу (за угодою між банком і власником рахунку).

Різновиди ощадних вкладів:

1) рахунки з ощадною книжкою;

2) рахунки з випискою стану ощадного вкладу (через комп'ютер);

3) рахунки грошового ринку. Відсоток ставки коректується щотижня відповідно до змін ринкових умов.

Депозити, які були охарактеризовані вище, є головним джерелом банківських ресурсів.

Іншими джерелами банківських ресурсів слугують грошові фонди, які банки запозичують самостійно з метою забезпечення своєї ліквідності. Зростання попиту на банківські кредити, підвищення темпів інфляції, з одного боку, і відносно повільне зростання депозитів – з іншого, обумовили необхідність залучення банками додаткових джерел, до яких відносяться:

-

кредити, отримані в інших банках (у тому числі, в НБУ);

-

цінні папери, які продаються за умов зворотного їх викупу (операції РЕПО);

-

позики на відкритому ринку.

Всі ці додаткові джерела отримали назву керованих пасивів. Вони дають комерційним банкам можливість бути готовими до непередбачених обставин (наприклад, раптовому відтоку депозитів, або заявам на надання кредитів). Комерційні банки можуть отримувати кредити шляхом придбання резервних фондів центральних банків. Отримання позики у ЦБ (НБУ) – це традиційна пасивна операція комерційних банків, яка пов'язана з наданням допомоги їм центральним банком у випадку тимчасової недостатності їх ресурсів.