2.3.1. Анализ балансовой и остаточной стоимости основных фондов

-

Норма амортизации:

Из задания нам известно, что годовая норма амортизации 6%, в соответствии в этим вносим значения в таблицу:

Распределяем норму амортизации равномерно по кварталам: 6%/4=1,5%

-

Балансовая стоимость основных фондов:

I: 3200+100-5=3195

Последующие значения находятся вычитанием из балансовой стоимости ОФ балансовой стоимости выбывших ОФ.

-

Амортизация это процесс постепенного переноса стоимости ОФ по мере их эксплуатации на себестоимость готовой продукции.

Данное значение является произведением балансовой стоимости ОФ на конец периода и начисленной нормы амортизации. Таким образом:

-

3295*1,5%=49,425

-

3290*1,5%=49,35

-

3285*1,5%=49,275

-

3280*1,5%=49,2

-

Остаточная стоимость является разностью между балансовой стоимостью и износом.

-

Износ находится таким образом:

И бал.пер.=3200*0,05=160

ИI=(3200-5) *(0,05+0,015)+(100*0,015)=209,2

ИII=(3200-5-5) *(0,05+0,015+0,015)=255,2

ИIII=(3200-5-5-5) *(0,05+0,015+0,015+0,015)=302,6

ИIV =(3200-5-5-5) *(0,05+0,015+0,015+0,015+0,015)=349,8

-

Анализ фондоотдачи

Фондоотдача является наиболее важным показателем таблицы. Он показывает сколько продукции приходиться на 1 рубль основных фондов. И находится он делением объема производства на среднюю стоимость основных фондов.

ОФ сред.=(3085,8+3034,8+2982,4+2930,2)/4 =3008,3

Таким образом фондоотдача будет равна:

-

1615/3008,3 = 0,5

-

1619/3008,3 = 0,5

-

1605/3008,3 = 0,5

-

1596/3008,3 = 0,5

В итоге можно сказать, что «Отдача от рубля» получилась невысокой.

2.3.3. Анализ движения основных фондов на предприятии

К числу коэффициентов, которые отражают движение ОФ относятся:

-

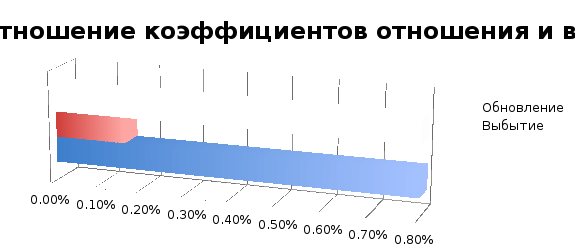

Коэффициент обновления

(за

год)

(за

год)

-

100/3295=0,03 3%

В связи с тем что поступления происходили только в первом квартале мы можем получить значение только за этот квартал.

-

Коэффициент выбытия

(за

год)

(за

год)

-

(5/3295)*100= 0,15%

-

(5/3290)*100=0,15%

-

(5/3285)*100=0,15%

-

(5/3280)*100=0,15%

Для наглядности так же представим значения амортизации в графическом виде:

Вывод: Рассчитав предложенные нам показатели, мы можем сказать что:

-

фондоотдача равна 0,5. Это означает что на 1 рубль основных фондов приходится 0,5 готовой продукции.

-

остаточная стоимость основных фондов на конец отчетного периода составила 2930,2 тысячи рублей.

-

Анализ себестоимости продукции

Анализ себестоимости продукции производится путем исследования динамики себестоимости продукции в целом и по элементам затрат, а также оценки структуры себестоимости. Для такого исследования производятся вспомогательные расчеты, результаты которых сводятся в таблицу.

Таблица 12

Себестоимость продукции

|

Затраты, тыс. руб. |

I-й квартал |

II-й квартал |

III-й квартал |

IV-й квартал |

Абсолютное отклонение (I от II) |

Структура, % |

||

|

I-й квартал |

II-й квартал |

Абсолютное отклонение |

||||||

|

Материальные затраты |

900 |

800 |

750 |

800 |

-100 |

78,6 |

76,7 |

-1,9 |

|

Оплата труда, включающая отчисления в социальный фонд |

100 |

80 |

100 |

100 |

20 |

8,7 |

7,6 |

-1,1 |

|

Амортизационные отчисления |

45,4 |

45,3 |

45,3 |

45,2 |

-0,1 |

4 |

4,3 |

0,3 |

|

Прочие затраты |

100 |

120 |

120 |

120 |

20 |

8,7 |

11,4 |

2,7 |

|

Всего: |

1145,4 |

1045,3 |

1015,3 |

1045,2 |

60,1 |

100 |

100 |

0 |

В таблице 12 приведены данные имеющиеся у нас из условия курсовой работы, а так же значения, которые мы рассчитываем самостоятельно. Распишем подробно полученные нами результаты и дадим соответствующие комментарии.