Сборник трудов Уст разв России 2015

.pdfях глобализации усилилось действие валютного канала и снизилась эффективность применения учетно-процентной политики. В экономической теории отмечается, что в современных условиях снижение учетной ставки ведет к оттоку капитала из страны. В результате происходит ослабление влияния монетарной политики на экономическую конъюнктуру. К тому же многие исследователи отмечают, что в условиях глобализации снижаются мировые темпы инфляции.

Выше было отмечено быстрое развитие финансовых новаций. Технологические и финансовые инновации позволили ускорить и усилить процесс глобализации. Такими инновациями являются средства связи и телекоммуникации. Они повысили скорость совершения международных операций, их объем, а также помогают банкам привлекать сбережения с депозитных пулов всего мира и направлять средства заемщикам на условиях высокого дохода и низких затрат. Инвестиционные банки могут заключать сделки в облигациях и иностранной валюте через систему SWIFT. Коммерческие банки могут направлять аккредитивы через электронные системы платежей из своих штаб-квартир в их представительства за границей [3].

Кроме того, финансовые инновации предполагают создание новых финансовых инструментов и технологий. Так появились евродолларовые депозитные сертификаты, еврооблигации с нулевым купоном, синдицированные кредиты в евровалюте, валютные свопы и краткосрочные обязательства с изменяющимся процентом.

Регулирование международной банковской деятельностью перераспределяется между национальными и всемирными регулирующими институтами.

Международным регулятором деятельности банков является Базельский комитет по банковскому надзору (БКБН). Его целями являются повышение устойчивости банковской системы, уменьшение уязвимости в отношении риска дефицита ликвидности банка, улучшение управления рисками в банковском секторе.

Однако, необходимо отметить, что глобализирующийся финансовый рынок принес не только выгоды, но и риски. Банки сталкиваются с изменением конъюнктуры рынков как национальных, так и мировых. Кризисные явления привели к существенной трансформации международной деятельности банков, пересмотру их финансовой стратегии, изменению принципов банковского регулирования.

Таким образом, многие страны мира все больше включаются в процессы глобализации. Это усиливает их взаимосвязь и взаимозависимость, а также позволяет сформировать мировой финансовый рынок. Вследствие этого национальные центральные банки при принятии своих решений должны учитывать внешние факторы. Отметим, что такие внешние факторы, как антироссийские санкции отрицательно воздействуют на банковский сектор и на всю экономику в целом. Введение ограничений на доступ к капиталу, угроза отключения российских банков от системы межбанковских переводов SWIFT и заморозка инвестиционного сотрудничества противоречит перечисленным в статье прин-

131

ципам финансовой глобализации. В результате требуется пересмотр принципов банковского регулирования и банковского сотрудничества.

Библиографический список

1.Акаев, А.А. Мировая динамика. Закономерности, тенденции, перспективы / А.А. Акаев, А.В. Коротаев, С.Ю. Малков. – М.: Красанд, 2014. – 488 с.

2.Банковская система в современной экономике: учебное пособие / под ред. проф. О.И. Лаврушина. – 2-е изд., стер. – М.: КНОРУС, 2012. – 368 с.

3.Экономическая теория: учебник / под общ. ред. Г.П. Журавлевой. – 2-е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2014. – 920 с.

Филиппова А.Д., Тишина В.Н.

БАНКОВСКИЕ ОПЕРАЦИИ: СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Банковская система, является одним из важнейших звеньев рыночной экономики, оказывает огромное, разностороннее воздействие на жизнедеятельность общества в целом [5]. Обеспечивает механизм межотраслевого и межрегионального перераспределения денежного капитала и является ключевым элементом расчетного и платежного механизмов хозяйственной системы страны.

Современный этап развития банковской системы России насыщен различными финансовыми продуктами и услугами, поэтому присутствует интенсивная конкуренция между кредитными организациями [4].

Целью данной статьи является выявление состояния и перспектив развития банковских операций в реальном секторе экономики РФ.

Главной задачей банка является посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Для обеспечения выполнения своих функций и достижения стратегических и тактических целей банки осуществляют соответствующие операции, постоянно пытаясь увеличивать их количество и повышать качество[1].

Банковская деятельность – это банковские операции и сделки, а также другие действия кредитной организации, которые непосредственно направлены на развитие эффективности и повышение безопасности банковских услуг.

Банковские операции – виды хозяйственной деятельности, к осуществлению которых допускаются исключительно организации, имеющие лицензию, выдаваемую центральными банками.

Рассмотрим виды банковских операций [2] (см. таблицу). К банковским операциям относятся:

–привлечение денежных средств физических и юридических лиц во вклады и депозиты (до востребования и на определённый срок);

–размещение привлечённых средств от своего имени и за свой счёт;

132

–открытие и ведение банковских счетов физических и юридических лиц;

–осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

–инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц;

–купля-продажа иностранной валюты в наличной и безналичной форме;

–привлечение во вклады и размещение драгоценных металлов;

–выдача банковских гарантий;

–осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов [3].

|

|

|

|

Таблица |

|

|

|

Виды банковских операций в России |

|||

|

|

|

|

|

|

АКТИВНЫЕ |

ПАССИВНЫЕ |

КОМИСИОННО- |

|

||

ПОСРЕДНИЧЕСКИЕ |

|

||||

|

|

|

|

|

|

операции |

по размещению |

операции, связанные с формиро- |

операции консультационного |

|

|

банками собственного капи- |

ванием собственного капитала и |

характера, выполняемые бан- |

|

||

тала и привлеченных ресур- |

ресурсной базы банка; |

|

ками за счет их высокой ин- |

|

|

сов с целью получения до- |

проведение активных операций с |

формативности, глубоких про- |

|

||

хода; обеспечение деятель- |

целью достижения |

запланиро- |

фессиональных знаний персо- |

|

|

ности и поддержание необ- |

ванных показателей доходности; |

нала, владение новейшими тех- |

|

||

ходимого уровня ликвидно- |

является залогом ликвидности и |

нологиями; операции, в кото- |

|

||

сти (кредитные, учреди- |

платёжеспособности |

(эмиссион- |

рых банки действуют за счет и |

|

|

тельные, |

инвестиционные, |

ные, депозитные и межбанков- |

в интересах клиентов. |

|

|

межбанковские). |

ские операции). |

|

|

|

|

Состояние рынка банковских услуг нельзя назвать стабильным.

По итогам 2013 года максимальный прирост активов наблюдался у частных российских банков за счет потребительского кредитования, далее идут банки с государственным участием, и после них банки с участием иностранного капитала.

В2013 году наблюдается замедление прироста объема выданных банками ссуд за счет снижения уровня кредитования физических лиц, увеличение объемов просроченной задолженности по кредитам. За 2013 год просрочено более 10 % процентов выданных кредитов.

Так же в 2013 году наблюдается снижение объема совокупной годовой прибыли российских банков за счет особенностей ведения бизнеса. Данное снижение с 1011,9 млрд. рублей в 2012 году до 993,6 млрд. рублей.

Потерю доверия потребителей к рынку банковских услуг также усугубляет отзыв лицензий у многих банков.

В2013 году Банк России отозвал 33 банковские лицензии, за первый квартал 2014 года Центральным Банком Российской Федерации у кредитных организаций было отозвано 24 лицензии.

Многие кредитные организации, лишившиеся лицензий в 2013 и 2014 годах, имеют схожие нарушения.

ОАО «Акционерный Банк «Пушкино» потерял доверие Банка России в результате предоставления коммерческим банком недостоверной отчетности, которая скрывала отрицательную величину собственных средств банка. Про-

133

водя высоко рискованную кредитную политику, банк не создавал резервы на возможные потери пропорционально принятым рискам.

ОАО «Коммерческий банк «Мастер-Банк» лишился своей лицензии в результате нарушений требований законодательства в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма в части надлежащей идентификации клиентов.

ОАО «АКБ «Инвестбанк» отозвана в связи с предоставлением недостоверной отчетности, низким качеством активов, отсутствием резервов на возможные потери от агрессивной политики.

ОАО «Коммерческий Банк «Стройкредит» лишился лицензии помимо предоставления недостоверных данных, отсутствия резервов, наличия активов низкого качества еще и за осуществление вложений в паевой инвестиционный фонд, учет которых осуществлялся по завышенной цене [3].

Стратегическим направлением развития банковской сферы и банковских операций является решение такой задачи, как расширение состава и качества банковских услуг и приближение их к уровню развитых европейских банков.

Основным источником формирования банковских ресурсов являются вклады клиентов банка, но для того, чтобы привлечь чужие капиталы, надо показать наличие соответствующего собственного капитала с тем, чтобы кредиторы были уверены, что в критический момент они могут на него рассчитывать.

Стратегия развития банковского сектора России предусматривает активное использование информационных и банковских инноваций, наличие развитой инфраструктуры и предоставление современных банковских услуг с высоким уровнем конкуренции и рыночной дисциплины участников, с развитыми системами корпоративного управления и управления рисками.

Библиографический список

1.Актуально о банковском деле [Электронный ресурс]. – Режим доступа: http://www.banksession.ru/golds-126-1.html. – Загл. с экрана. – 02.03.2014.

2.Дайджест банковских новостей [Электронный ресурс]. – Режим доступа: http://bankogolik.com/banki-lishennye-licenzii-v-2014-godu.html. – Загл. с экрана.

–02.03.2014.

3.Доронкин, М. Обзор «Банковский сектор в 2014 году: смутное время» / М. Доронкин, С. Волков, П. Самиев // Рейтинговое агентство «Эксперт РА» [Электронный ресурс]. – Режим доступа: www.raexpert.ru. – Загл. с экрана. –

02.03.2014.

4.Жданова, Н.В. Перспективы развития мировых платежных систем / Н.В. Жданова, Г.В. Щербенко // Тенденции и перспективы развития российской экономики. – Челябинск: Издательский центр ЮУрГУ, 2014. – С. 74-78.

5.Колющенко, Т.П. Динамика цен и инфляция: взаимосвязь и влияние на уровень жизни населения / Т.П. Колющенко, В.В. Ромаданова // Тенденции и перспективы развития российской экономики. – Челябинск: Издательский центр ЮУрГУ, 2014. – С. 99-102.

134

Хусаинова Р.Р., Тишина В.Н.

ИСЛАМСКАЯ БАНКОВСКАЯ СИСТЕМА

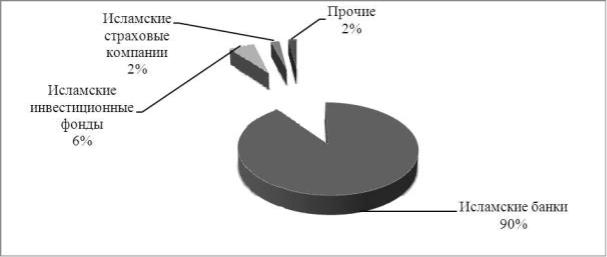

Исламская система финансовых услуг представляет собой систему, принципы функционирования и деятельность которой основаны на исламском праве. Институциональная структура исламской системы финансовых услуг представлена на рисунке 1. Лидирующие позиции на рынке исламских финансовых услуг занимают исламские банки (более 90%).

Рис. 1. Институциональная структура исламской системы финансовых услуг

Согласно данным последнего отчета Ernst&Young «World Islfmic Banking» за 2013 год суммарные активы исламских банков в мире достигли $ 1,7 трлн. Ежегодный средний темп роста активов составил за последние четыре года

17,6 % [4].

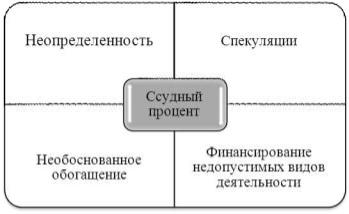

Исламская банковская система (ИБС) это банковская система, деятельность которой основана на исламском праве или законах Шариата. Основной фактор, который отличает исламские банки от традиционных – это отсутствие в их операциях элемента риба (араб.ا برростовщичество) – процента, который запрещен Исламом.

Вшироком смысле базовый исламский финансовый принцип можно сформулировать как совокупность принципов: запрет ссудного процента, спекуляций, и таких контрактных условий, по которым возникает неопределенность и (или) одна сторона получает чрезмерные преимущества за счет другой стороны. Также недопустимо финансировать те виды деятельности, которые могут причинить физический или моральный вред отдельным лицам или обществу в целом (производство оружия и алкоголя, игорный бизнес и пр.) (рис. 2).

Вструктуре исламской банковской системы выделяют 3 уровня:

1. Уровень межнациональных некоммерческих организаций, содействующих развитию исламских банков. Ключевым институтом данного уровня явля-

135

ется Исламский банк развития (ИБР), целью которой является содействие экономическому развитию и социальному прогрессу стран-участниц. В состав акционеров входит 32 исламских банков в 21 стране мира.

2. Уровень транснациональных и национальных коммерческих организаций, который представлен двумя институтами:

1)Исламские банки, главной целью которых является получение прибыли за счет оказания соответствующих шариату банковских услуг. Крупнейшие исламские банки по версии глобального рэнкинга The Asian Banker представлены в таблице 2.

Исламские банки подразделяют на три группы.

Коммерческие исламские банки, специализирующихся на предоставлении финансовых услуг бизнесу и населению (осуществление расчетов, принятие депозитов, финансирование клиентов). Формируют основную долю исламских банковских активов.

Инвестиционные исламские банки, деятельность которых связана с рынком ценных бумаг.

Специализированные исламские банки, которые создаются для решения конкретных задач (сельскохозяйственные, промышленные и т.д.) [1, c. 36-41].

2)Исламские окна в традиционных банках. Совет по исламским финансовым услугам (IFSB)определяет «исламское окно» как часть традиционного финансового института, которое осуществляет финансирование и инвестирование на принципах Шариата (рис. 3).

Рис. 2. Основные запреты в исламских финансах

3. Шариатский контроль исламских банков. Необходимость шариатского контроля связана с тем, что несоответствие деятельности исламского банка требованиям ислама представляет собой серьезный репутационный риск. Выделяют внешний и внутренний шариатский контроль.

Внешний контроль осуществляется Шариатским наблюдательным советом, призванным обеспечить соответствие всех операций требованиям Шариата. В состав шариатского наблюдательного совета входят юристы, специалисты в области исламских финансовых институтов со знанием исламской коммерческой юриспруденции.

136

СТРУКТУРА ИСЛАМСКОЙ БАНКОВСКОЙ СИСТЕМЫ

Межнациональные некоммерческие организации

Исламский банк развития (IDB)

Бухгалтерская и аудиторская организация для исламских финансовых инсти-

тутов (AAOIFI)

Международный генеральный совет исламских банков и финансовых инсти-

тутов (CIBAFI)

Совет по исламским финансовым услугам

(IFSB)

Транснациональные и |

|

Шариатский |

национальные коммер- |

|

контроль |

ческие организации |

|

|

|

|

|

|

|

|

|

Исламские |

|

Исламские ок- |

|

банки |

|

на в традици- |

|

|

|

онных банках |

|

|

|

|

Коммерческие исламские банки

Инвестиционные исламские банки

Специализированные исламские банки

Внешний

контроль

Внутренний

контроль

Рис. 3. Структура исламской банковской системы

Основная цель внутреннего шариатского контроля – убедиться в том, что правление банка выполняет свою обязанность по соблюдению норм и принципов ислама, отображенных в постановлениях комитета внешнего шариатского контроля (шариатского совета) [1].

На сегодняшний день, количество исламских банков превышает 400. Согласно данным последнего отчета Ernst&Young «WorldIslfmicBanking» за 2013 год суммарные активы исламских банков в мире достигли $ 1,7 трлн. Ежегодный средний темп роста активов составил за последние четыре года 17,6 % [2].

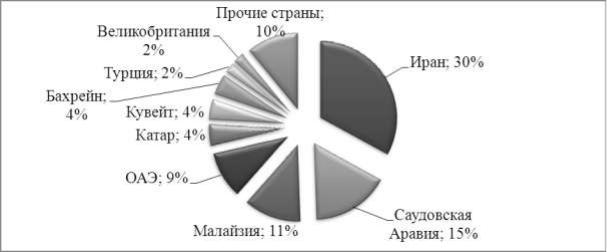

На рисунке 4 представлено распределение исламских финансовых активов за 2013 год. Лидерами исламского финансового рынка выступают Иран, Саудовская Аравия и Малайзия.

137

Рис. 4. Распределение исламских финансовых активов, % (2013 г.)

Эти данные были обнародованы экспертами компании Ernst&Young в отчете «Конкуренция в мировом исламском банкинге 2013-2014», представленном Всемирной конференции по исламскому банкингу в Бахрейне [1].

Таблица 1

Градация рынков с позиции развитости исламского банкинга в 2013 году

|

|

|

|

|

Развитый рынок |

|

|

Развивающийся |

|||

|

|

|

|

|

|

|

рынок |

||||

Показатели |

|

|

|

|

|

|

|||||

Иран |

Саудовская |

Малай- |

|

ОАЭ |

Катар |

Турция |

Индонезия |

||||

|

|

|

|

|

|||||||

|

|

|

|

Аравия |

зия |

|

|||||

|

|

|

|

|

|

|

|

|

|

||

Мусульманское |

|

|

|

|

|

|

|

|

|||

население |

(млн. |

71,1 |

28,8 |

18,4 |

|

4,3 |

1,6 |

81,5 |

221,1 |

||

чел.) |

|

|

|

|

|

|

|

|

|

|

|

ВВП |

на |

душу |

|

|

|

|

|

|

|

|

|

населения |

(тыс. |

4,7 |

26 |

17,5 |

|

29,9 |

88,2 |

15,3 |

5,2 |

||

долл.) |

|

|

|

|

|

|

|

|

|

|

|

Исламские |

акти- |

518 |

252,0 |

183,0 |

|

98,0 |

56,1 |

42,0 |

28,0 |

||

вы (млрд. долл.) |

|

||||||||||

|

|

|

|

|

|

|

|

||||

Доля |

исламских |

|

|

|

|

|

|

|

|

||

активов |

в |

сово- |

40,0 |

51,2 |

20,0 |

|

26,0 |

25,5 |

5,6 |

4,2 |

|

купных |

активах, |

|

|||||||||

|

|

|

|

|

|

|

|

||||

% |

|

|

|

|

|

|

|

|

|

|

|

Для расчета значений, приведенных в таблице 1, использовались данные исламских банков, а так же специальных отделов обычных банков [2].

Исходя из таблицы 1, можно сделать следующие выводы. Странойлидером является Иран, исламские финансовые активы которого составили в 2013 году 518 млрд. долл., или 30% от мировых исламских финансовых активов. В КСА исламские банковские активы оцениваются в 252 млрд. долл., что составляет более 50% всех банковских активов страны. В Юго-Восточной Азии крупнейшими рынками исламских финансов являются рынки Малайзии

138

и Индонезии. В Малайзии доля исламского финансового сегмента составляет 20%. В абсолютных показателях данные активы оцениваются в 183 млрд. долл. Годовые темпы роста активов составили 18,6%. Рынок исламских финансов Индонезии составляет 28 млрд. долл. с темпами ежегодного прироста более 40% в последние пять лет [4].

В числе ста крупнейших банков по величине активов (в число которых входят как традиционные, так и исламские), в 2013 году, по данным обзора S&P, входило 17 исламских. При этом крупнейший исламский банк Al-Rajhi Bank занимал в этом списке пятое место, второй по величине активов – Kuwait Finance House занимал 8 место, а третий по величине активов – Dubai

Islamic Bank уже 17 место [3].

|

|

|

|

|

|

|

Таблица 2 |

|

|

|

Крупнейшие исламские банки |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Место в |

Место в |

|

|

Чистый |

Депозиты |

|

|

Страна |

Активы, |

Доля в |

объем |

||||

|

рейтин- |

общем |

клиентов, |

|||||

Название |

в млрд. |

совокуп- |

кредитов, |

|||||

ламских |

ге бан- |

долл. |

||||||

банка |

|

ге ис- |

рейтин- |

долл. |

ных ак- |

в млрд. |

в млрд. |

|

|

|

|

|

|||||

|

|

банков |

ков |

США |

тивах, % |

долл. |

США |

|

|

|

|

|

США |

||||

|

|

|

|

|

|

|

||

Al-Rajhi Bank |

КСА |

1 |

5 |

71 |

22,5 |

46 |

59 |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

Kuwait |

Ку- |

2 |

8 |

52 |

16,5 |

30 |

33 |

|

Finance House |

вейт |

|||||||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Dubai Islamic |

ОАЭ |

3 |

17 |

26 |

8,2 |

15 |

18 |

|

Bank |

|

|||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Abu Dhabi |

ОАЭ |

|

|

|

|

|

|

|

Islamic Bank |

|

4 |

20 |

23 |

7,3 |

14 |

17 |

|

|

|

|

|

|

|

|

|

|

Qatar Islamic |

Ка- |

|

|

|

|

|

|

|

Bank |

тар |

5 |

25 |

20 |

6,3 |

12 |

12 |

|

|

|

|

|

|

|

|

|

|

Исламские финансовые институты представлены почти во всех странах мира, демонстрируя в период с 2009 г. по 2013 г. темп прироста исламских финансовых активов на уровне 18%. Таким образом, перспективы развития исламской финансовой индустрии вполне позитивны. Как отмечает один из крупнейших специалистов по арабо-мусульманской философии Н.С. Кирабаев «мусульманская география не связана напрямую с каким-либо географическим местоположением, а фактически охватывает весь современный континентальный и субконтинентальный мир». Это высказывание справедливо в отношении исламской финансовой системы, которую невозможно ограничить каким-либо регионом или континентом.

Библиографический список

1. Ernst&Young // Top 500 Islamic financial institutions by The Banker [Электронный ресурс]. – Режим доступа: http://www.academia.edu/7743020/ ISLAM-

139

IC_BANKING_AN_INSIGHT_INTO_ALTERNATE_BANKING_SYSTEM. – Загл. с экрана. – 01.03.2014.

2.The Asian Banker // The Global Islamic Largest Banks [Электронный ресурс]. – Режим доступа: http://www.theasianbanker.com/databook/ab500/2013- 2014/the-global-islamic-largest-banks. – Загл. с экрана. – 13.06.2014.

3.Иванов, В.В. Современные финансовые рынки / В.В. Иванов. – М.: Проспект, 2014. – 344 с.

4. Мызникова, Т.Н. Исламская и российская банковские системы / Т.Н. Мызникова, Я.А. Кузнецова // Тенденции и перспективы развития российской экономики. – Челябинск: Издательский центр ЮУрГУ, 2014. – С. 4650.

Черкасов С.А., Тишин П.Я.

ПРИНЦИПЫ РЕФОРМИРОВАНИЯ ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ НА ОСНОВЕ МИРОВОГО ОПЫТА

В настоящее время наблюдается ухудшение ситуации на финансовых рынках Российской Федерации, что обусловлено экономическими проблемами. Это заставляет нас задуматься о поиске эффективных финансовых инструментов, стимулирующих активность внутреннего инвестора. По мнению К.Л. Астапова необходимо повышение защищенности инвестора, нацеленность на рост конкурентоспособности и снижение издержек ведения бизнеса, создание механизмов регулирования, соответствующих лучшим мировым практикам.

Инфраструктура российского рынка ценных бумаг изменилась:

созданы центральный депозитарий и торговый репозитарий;

внесены изменения в законодательство об организованных торгах и клиринговой деятельности.

Эти преобразования созданы для того, чтобы на построение инфраструктуры, отвечающей лучшему современному международному опыту, и привлечение зарубежных инвесторов.

При этом следует улучшать регулирование деятельности финансовых посредников. Созданные требования к собственным средствам профессиональных участников либерализованы и дифференцированы, для брокеров установлены минимальные требования к капиталу, совершающих ограниченный спектр операций. При этом имеющиеся требования к деятельности доверительных управляющих не изменены и не соответствуют запросам в развитых странах.

Не способствуют формированию класса розничных инвесторов следующие особенности:

нестабильность финансовых показателей российского фондового рынка;

недостаток инструментов для инвестирования;

снижение числа IPO на Московской бирже.

140