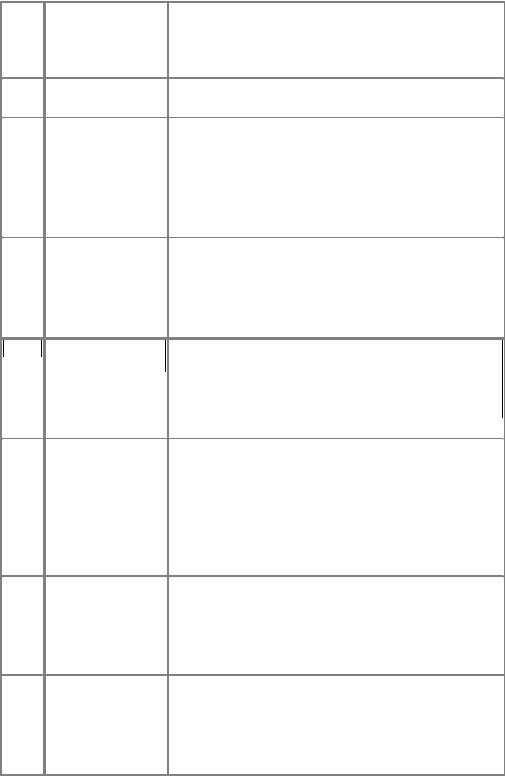

Додаток 10

Таблиця 1

Визначення основних термінів по земельних відносинах

|

№ |

|

|

|

|

|

|

|

|

|

Визначення відповідно до Закону України «Про плату за землю» |

|

|

|

|

|

Термін |

|

|

|

|

|

|

[23] |

|

||

|

з/п |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

|

Земля |

|

Є основним національним багатством, що перебуває під |

|

|

|

|

|

|

особливою охороною держави. Право власності на землю |

|

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

гарантується. |

|

|

|

|

|

|

Використання власності на землю не може завдавати шкоди |

|

|

|

|

|

|

правам і свободам громадян, інтересам суспільства, погіршувати |

|

|

|

|

|

|

екологічну ситуацію і природні якості землі (ст. 1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

|

Земельні відносини |

|

Суспільні відносини щодо володіння, користування і |

|

|

|

|

|

|

розпорядження землею. Суб'єктами земельних відносин є |

|

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

громадяни, юридичні особи, органи місцевого самоврядування та |

|

|

|

|

|

|

органи державної влади. Об'єктами земельних відносин є землі в |

|

|

|

|

|

|

межах території України, земельні ділянки та права на них, у тому |

|

|

|

|

|

|

числі на земельні частки (паї) (ст.2) |

|

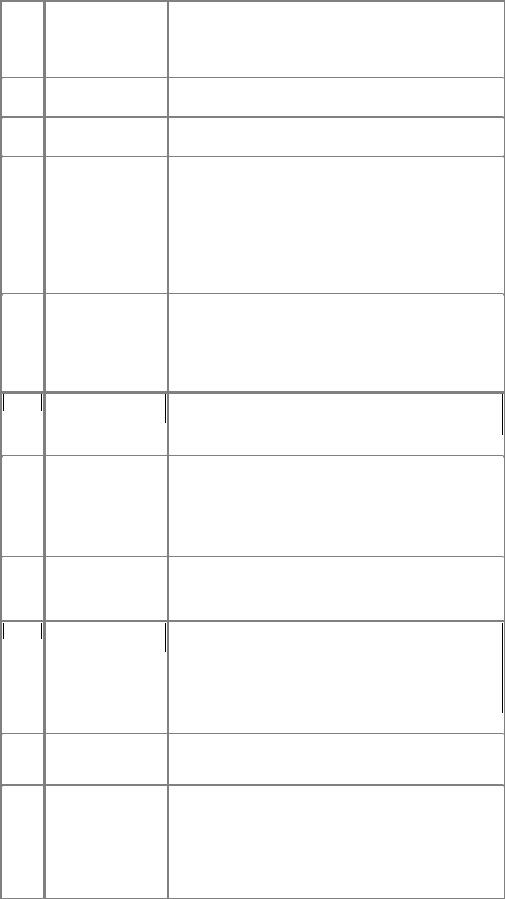

3.Право власності на Право володіти, користуватися і розпоряджатися земельними

|

|

|

землю |

|

|

ділянками. Право власності на землю набувається та |

|

|

|

|

|||||

|

|

|

|

|

|

реалізується на підставі Конституції України, цього Кодексу, а |

|

|

|

|

|

|

|||

|

|

|

|

|

|

також інших законів, що видаються відповідно до них. Земля в |

|

|

|

|

|

|

|

Україні може перебувати у приватній, комунальній та державній |

|

|

|

|

|

|

|

власності (ст. 78) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

|

Земельна ділянка |

|

Частина земної поверхні з установленими межами, певним |

|

|

|

|

|

|

|

|

місцем розташування, з визначеними щодо неї правами. Право |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

власності на земельну ділянку поширюється в її межах на |

|

|

|

|

|

|

|

поверхневий (ґрунтовий) шар, а також на водні об'єкти, ліси і |

|

|

|

|

|

|

|

багаторічні насадження, які на ній знаходяться. Право власності |

|

|

|

|

|

|

|

на земельну ділянку розповсюджується на простір, що |

|

|

|

|

|

|

|

знаходиться над та під поверхнею ділянки на висоту і на глибину, |

|

|

|

|

|

|

|

необхідні для зведення житлових, виробничих та інших будівель і |

|

|

|

|

|

|

|

споруд (ст. 79) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

|

Право |

постійного |

|

Право володіння і користування земельною ділянкою, яка |

|

|

|

|

користування |

|

перебуває у державній або комунальній власності, без |

|

|

|

|

|

|

||||

|

|

|

земельною ділянкою |

|

встановлення строку (ст. 92) |

|

|

|

|

|

|

|

|

|

|

6. |

|

Право |

оренди |

|

Засноване на договорі строкове платне володіння і користування |

|

|

земельної ділянки |

|

земельною ділянкою, необхідною орендареві для провадження |

|

|

|||||

|

|

|

|

|

підприємницької та іншої діяльності. |

|

|

|

|

|

Земельні ділянки можуть передаватися в оренду громадянам та |

|

|

|

|

||

|

|

|

|

|

юридичним особам України, іноземним громадянам і особам без |

|

|

|

|

|

громадянства, іноземним юридичним особам, міжнародним |

|

№ |

|

|

|

|

|

|

|

|

|

Визначення відповідно до Закону України «Про плату за землю» |

|

|

|

|

|

Термін |

|

|

|

|

|

|

[23] |

|

||

|

з/п |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

об'єднанням і організаціям, а також іноземним державам (ст. 93) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. |

|

Охорона земель |

|

Система правових, організаційних, економічних та інших заходів, |

|

|

|

|

|

|

спрямованих на раціональне використання земель, запобігання |

|

|

|

|

|

|

||

|

|

|

|

|

необґрунтованому вилученню земель сільськогосподарського і |

|

|

|

|

|

|

лісогосподарського призначення, захист від шкідливого |

|

|

|

|

|

|

антропогенного впливу, відтворення і підвищення родючості |

|

|

|

|

|

|

ґрунтів, підвищення продуктивності земель лісогосподарського |

|

|

|

|

|

|

призначення, забезпечення особливого режиму використання |

|

|

|

|

|

|

земель природоохоронного, оздоровчого, рекреаційного та |

|

|

|

|

|

|

історико-культурного призначення (ст. 162) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8. |

|

Рекультивація |

|

Комплекс організаційних, технічних і біотехнологічних заходів, |

|

|

|

|

порушених земель |

|

спрямованих на відновлення ґрунтового покриву, поліпшення |

|

|

|

|

|

|||

|

|

|

|

|

стану та продуктивності порушених земель (ст. 166) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

9.Техногенно забруднені Землі, забруднені внаслідок господарської діяльності людини, що

|

|

|

землі 1 |

|

призвела до деградації земель та її негативного впливу на |

|

|

|

|||||

|

|

|

|

|

довкілля і здоров'я людей. (ст. 169) |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10. |

|

Землеустрій |

|

Сукупність соціально-економічних та екологічних заходів, |

|

|

|

|

|

|

спрямованих на регулювання земельних відносин та раціональної |

|

|

|

|

|

|

||

|

|

|

|

|

організації території адміністративно-територіальних утворень, |

|

|

|

|

|

|

суб'єктів господарювання, що здійснюються під впливом |

|

|

|

|

|

|

суспільно-виробничих відносин і розвитку продуктивних сил (ст. |

|

|

|

|

|

181) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11. |

|

Моніторинг земель |

|

Система спостереження за станом земель з метою своєчасного |

|

|

|

|

|

|

виявлення змін, їх оцінки, відвернення та ліквідації наслідків |

|

|

|

|

|

|

||

|

|

|

|

|

негативних процесів (ст. 191) |

|

12.Державний земельний Єдина державна система земельно-кадастрових робіт, яка

|

|

|

кадастр |

|

встановлює процедуру визнання факту виникнення або |

|

|

|

|||||

|

|

|

|

|

припинення права власності і права користування земельними |

|

|

|

|

|

|||

|

|

|

|

|

ділянками та містить сукупність відомостей і документів про місце |

|

|

|

|

|

|

розташування та правовий режим цих ділянок, їх оцінку, |

|

|

|

|

|

|

класифікацію земель, кількісну та якісну характеристику, розподіл |

|

|

|

|

|

|

серед власників землі та землекористувачів (ст. 193; п.1 р. І) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13. |

|

Кадастрові зйомки |

|

Комплекс робіт, виконуваних для визначення та відновлення меж |

|

|

|

|

|

|

земельних ділянок (ст. 198) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14. |

|

Бонітування ґрунтів |

|

Порівняльна оцінка якості ґрунтів за їх основними природними |

|

|

|

|

|

|

властивостями, які мають сталий характер та суттєво впливають |

|

|

|

|

|

|

||

|

|

|

|

|

на врожайність сільськогосподарських культур, вирощуваних у |

|

|

|

|

|

|

конкретних природнокліматичних умовах. Бонітування ґрунтів |

|

|

|

|

|

|

проводиться за 100-бальною шкалою. Вищим балом оцінюються |

|

|

|

|

|

|

ґрунти з кращими властивостями, які мають найбільшу природну |

|

|

|

|

|

|

продуктивність (ст. 199) |

|

|

|

|

|

|

|

|

|

|

|

№ |

|

|

|

|

|

|

|

|

|

|

|

Визначення відповідно до Закону України «Про плату за землю» |

|||||||

|

Термін |

||||||||

|

|

|

|

[23] |

|

|

|

||

з/п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

15. |

Економічна |

оцінка |

Оцінка землі як природного ресурсу і засобу виробництва в |

|

|||||

|

земель |

|

сільському і лісовому господарстві та як просторового базису в |

|

|||||

|

|

|

|||||||

|

|

|

суспільному виробництві за показниками, що характеризують |

|

|||||

|

|

|

|

||||||

|

|

|

продуктивність земель, ефективність їх використання та |

|

|||||

|

|

|

дохідність з одиниці площі (ст. 200) |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

16. |

Приватизація землі |

Зміна прав , статусу земель за якої відбувається їх перехід з |

|

||||||

|

|

|

публічної (суспільної) власності суб’єктами якої є |

держава та |

|

||||

|

|

|

|

||||||

|

|

|

органами місцевого самоврядування у приватну власність, |

|

|||||

|

|

|

суб’єктами якої є фізичні та юридичні особи |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

17. |

Податок |

|

Обов'язковий платіж, що справляється з юридичних і фізичних |

||||||

|

|

|

осіб за користування земельними ділянками (ст. 1) |

|

|||||

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

18. |

Грошова оцінка |

Капіталізований рентний доход із земельної ділянки (ст. 1) |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

19. |

Ставка податку |

Законодавчо визначений річний розмір плати за одиницю площі |

|||||||

|

|

|

оподатковуваної земельної ділянки (ст. 1) |

|

|

||||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

20. |

Оренда |

|

Засноване на договорі строкове платне володіння, користування |

||||||

|

|

|

земельною ділянкою |

(ст. 1) |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

21. |

Землі |

|

Землі, надані для виробництва сільськогосподарської продукції, |

||||||

|

сільськогосподарськог |

здійснення |

сільськогосподарської |

науково-дослідної |

та |

||||

|

|||||||||

|

о призначення |

навчальної діяльності, розміщення відповідної виробничої |

|||||||

|

|

|

інфраструктури або призначені для цих цілей (ст.22; ст. 1) |

|

|||||

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22. |

Землі житлової та |

земельні |

ділянки |

в |

межах |

населених |

пунктів, |

які |

|

|

громадської забудови |

використовуються для розміщення житлової забудови, |

|||||||

|

|||||||||

|

|

|

громадських будівель і споруд, інших об'єктів загального |

||||||

|

|

|

|||||||

|

|

|

користування (ст. 38) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

23. |

Право |

земельного |

право власника або землекористувача земельної ділянки на |

||||||

|

сервітуту |

|

обмежене платне або безоплатне користування чужою |

||||||

|

|

||||||||

|

|

|

земельною ділянкою (ділянками) (ст. 98) |

|

|

||||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

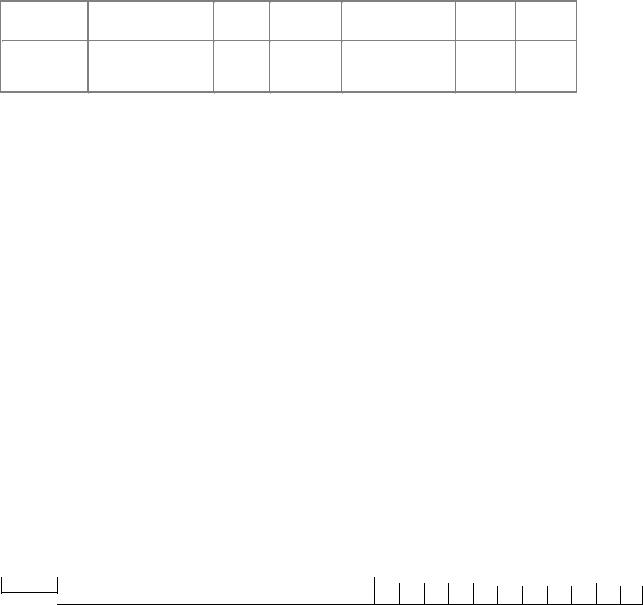

Таблиця 2

Розрахунок орендної плати до договору оренди земельної ділянки

(за даними суб’єкта господарської діяльності)

|

|

|

|

|

|

|

|

|

|

|

Нормативна |

|

|

|

|

|

|

|

|

|

Розмір |

||

Цільове |

|

Площа |

грошова |

|

Розмір |

||

|

Відсоток від |

орендної |

|||||

призначення |

Номер економіко- |

земельно |

оцінка |

орендної |

|||

нормативно- |

плати в |

||||||

земельної |

планувальної зони |

ї ділянки |

земельної |

плати за |

|||

грошової оцінки, % |

місяць, |

||||||

ділянки |

|

(кв.м) |

ділянки, |

рік, грн. |

|||

|

|||||||

|

|

грн. |

|||||

|

|

||||||

|

|

|

грн./м.кв. |

|

|

||

|

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обслуговуванн |

1 |

822 |

244896,59 |

10 |

2448,97 |

204,08 |

я магазину |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

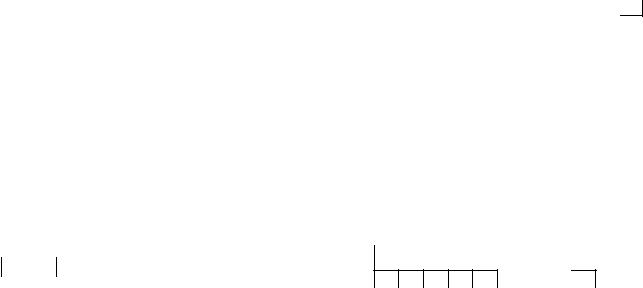

Додаток 10

Таблиця 3

Податковий розрахунок земельного податку

|

N з/п |

Категорія земель |

|

Загальна сума нарахованого земельного податку, |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

що підлягає сплаті |

|

(грн., коп.) |

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Землі сільськогосподарського призначення, усього |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

у тому числі: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

у межах населених пунктів |

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

|

- |

|

▪ |

|

- |

|

- |

|

|

|

1.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.2 |

за межами населених пунктів |

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

2 |

|

|

|

|

|

|

|

|

|

|

2 |

|

4 |

|

4 |

|

|

8 |

|

▪ |

|

9 |

|

7 |

|

|

Землі населених пунктів |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3Землі несільськогосподарського призначення, за межами

населених пунктів - - - ▪ - --

населених пунктів - - - ▪ - --

|

4 |

|

Разом нараховано податку за поточний рік |

|

|

|

|

2 |

4 |

|

4 |

|

8 |

|

▪ |

|

9 |

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

у тому числі за базові податкові (звітні) місяці поточного року |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.1 |

|

січень |

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

4.2 |

|

лютий |

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

4.3 |

|

березень |

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

4.4 |

|

квітень |

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

4.5 |

|

травень |

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

4.6 |

|

червень |

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

4.7 |

|

липень |

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.8 |

|

серпень |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

4.9 |

|

вересень |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

4.10 |

|

жовтень |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

4.11 |

|

листопад |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

4.12 |

|

грудень |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

0 |

|

4 |

|

▪ |

|

0 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

Нараховано податку за ............. |

рік за даними раніше |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

5поданого розрахунку, що уточнюється* (р. 4 розрахунку, що

|

|

|

уточнюється) |

|

|

|

- |

|

- |

|

- |

|

▪ |

- |

|

- |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

у тому числі в розрізі базових податкових (звітних) місяців за |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

даними раніше поданого розрахунку, що уточнюється |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

▪ |

|

|

|

|

|

|||

|

5.1 |

|

січень |

(р. 4.1 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.2 |

|

лютий |

(р. 4.2 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.3 |

|

березень |

(р. 4.3 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.4 |

|

квітень |

(р. 4.4 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.5 |

|

травень |

(р. 4.5 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.6 |

|

червень |

(р. 4.6 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.7 |

|

липень |

(р. 4.7 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.8 |

|

серпень |

(р. 4.8 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.9 |

|

вересень |

(р. 4.9 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.10 |

|

жовтень |

(р. 4.10 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.11 |

|

листопад |

(р. 4.11 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

5.12 |

|

грудень |

(р. 4.12 розрахунку, що уточнюється)* |

|

|

|

|

|

|

|

|

|

|

|

- |

|

- |

|

- |

|

▪ |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Додаток 11

Таблиця 1