Принципы организации управленческого учета:

целенаправленность является необходимой для обеспечения миссии предприятия, т.к. наличие и понимание главной общей цели консолидирует усилие работников предприятия на достижение результата;

системность предусматривает целостный и всесторонний подход к внедрению системы управленческого учета на предприятии и заключается

винициативе и поддержке высшим руководством, разработке четкого перечня заданий, делегировании соответствующих полномочий относительно организации управленческого учета определенным работникам;

систематичность – это долгосрочное обеспечение осуществления целей и заданий управленческого учета, которое должно стать органическим элементом корпоративной культуры предприятия;

своевременность заключается в немедленном реагировании на изменения во внешней среде, которые могут представлять опасность для функционирования предприятия, с целью корректировки действующей стратегии.

оптимизация предусматривает, что ожидаемый от внедрения системы управленческого учета эффект (экономический) должен быть позитивным (максимум эффекта при минимуме затрат).

Управленческий учет, как любое научное направление, в своем развитии прошел несколько этапов:

1 Промышленный учет (~ конец 19 в.).

2 Аналитический учет (~ до начала 2-й мировой войны). 3 Управленческий учет (~ до 1953 г.).

4 Маржинальный учет – простой и развитой директ-кост (~ до 1975 г.). 5 Стратегический учет (~ с 1975 г.).

1.2Управленческий учет в информационной системе предприятия

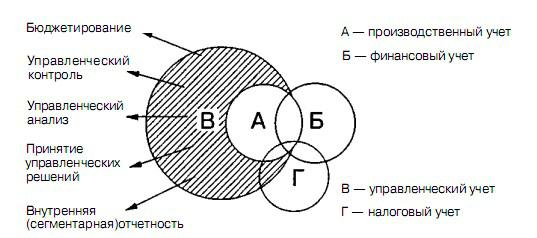

Стечением времени процесс управления предприятием претерпел существенные изменения как с точки зрения постановки задач, так и с точки зрения методов их решения. Производственный учет в современных условиях не является самоцелью. Его информация необходима менеджерам для принятия оперативных производственных решений. Следовательно, бухгалтерский управленческий учет включает производственный учет. Взаимосвязь видов учета иллюстрируется на рисунке 1.

Производственный учет является «базой» управленческого учета. Ее «надстроечная» часть (на рис. 1 она заштрихована) представляет собой

14

бюджетирование, управленческий контроль и управленческий анализ деятельности организации и ее сегментов, принятие оперативных управленческих решений, а также составление внутренней отчетности.

Управленческий учет пересекается с финансовым в части учета издержек, различие лишь в методах учета затрат: в первом случае речь идет об аналитическом учете, во втором – о синтетическом.

15

Рисунок 1 – Взаимосвязь видов учета

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление. Однако информация финансового и управленческого учета может использоваться в налоговых расчетах.

Информация – это сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования. Целью бухгалтерского управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

В условиях рынка для предприятий значительно возрастают информационные потребности, возникающие как внутри самого предприятия, так и за его пределами. Со стороны внешних организаций может возникать определенный интерес, как к деятельности предприятия, так и к результатам его деятельности. Например, собственников предприятия, поставщиков, покупателей, кредиторов, налоговые органы, акционеров может интересовать различного рода информация: об изменении доли собственного капитала, эффективности инвестиций, доходах и эффективности использования ресурсов и т. п.

Для большинства же предприятий общие информационные потребности можно сгруппировать следующим образом (рис. 2).

Экономическая информация представляет собой информацию (документацию), которая последовательно и полно отражает экономические аспекты производственно-хозяйственной деятельности предприятия. Она подразделяется на: плановую, нормативно-справочную и учетную информацию.

Плановая информация содержит исходные данные для разработки мероприятий, которые могут быть предприняты в будущем для техникоэкономического и оперативно-производственного планирования.

16

Одной из важных задач технико-экономического планирования является составление смет (бюджетов) для предприятия в целом на конкретный период времени (год). Главной целью сметы, которая ставится администрацией при ее составлении, является координация отдельных планов структурных подразделений, обеспечение их согласованности.

Рисунок 2 – Виды информации в информационной системе предприятия

Связующим звеном между остальными видами экономической информации является нормативно-справочная информация, состав которой определяется: типом производства, номенклатурой и сложностью выпускаемых изделий, технологией и организацией производства, внутрипроизводственным разделением труда, уровнем развития внутренних хозяйственных связей и пр. Эти характерные для предприятия признаки являются основополагающими при использовании методов технико-экономического и оперативно-производственного планирования, при разработке методов учета производства, методов учета затрат на производство и способов калькулирования себестоимости продукции.

Учетная информация в информационной системе предприятия, как

идругие виды экономической информации, имеет общие черты, принципы

иобъекты с нормативно-справочным и планово-экономическим видами информации. Этапы учетной информационной системы включают в себя проведение следующих мероприятий:

сбор первичных информационных данных; их регистрация и внесение изменений;

передача первичных данных в вычислительные центры для обработки;

обработка первичных данных и дальнейшая передача в аппарат управления для оперативного управления и принятия решений;

накапливание и группировка данных по потокам и определенным принципам;

17

формирование сводной информации и проведение расчетов, используемых в аналитическом и синтетическом учете,

предоставление данных для составления внутренней и внешней отчетности.

Для обеспечения исходными данными финансового и управленческого учета служит первичная информация.

Финансовый учет готовит информацию для внутренних и внешних пользователей, используя при этом общие для всех предприятий правила ведения учета информации.

Учетная информация, специально подготовленная для руководителей разных уровней управления, называется управленческой учетной информацией.

На практике в своей работе менеджеры используют не только детализированную, но и итоговую информацию, так как значительная часть первичной информации может не удовлетворять запросам (потребностям) руководителей. Так, главного конструктора будут интересовать не только текущие вопросы (кадровые вопросы, размеры заработной платы работников механических цехов и пр.), но и обобщающая (итоговая) информация (данные бизнес-планов освоения новых изделий/конструкций, степень удовлетворения его заявки на материалы, размер средств на работы, связанные с изменением конструкции изделия или в связи с освоением новой продукции и пр.). Управленческий учет использует оперативную (первичную) информацию независимо от ее количественного измерения (например, отзывы покупателей о качестве продукции).

1.3 Сравнительная характеристика управленческого и финансового

учета

Термин «учет» многими понимается по-разному. Прежде всего, следует отличать управленческий и финансовый учет. Данный вопрос является в известном смысле общепринятым, но, тем не менее, подчеркнем основные отличия.

Финансовый учет:

предназначен для внешних участников (акционеров, кредиторов и поставщиков);

имеет дело исключительно с данными прошлых периодов;

обобщает итоги деятельности;

имеет жесткие и внесенные извне форматы.

В то же время, управленческий учет:

18

предназначен для удовлетворения внутренних потребностей предприятия и принятия решений;

имеет дело с данными прошлых и настоящего периодов, прогнозирует будущие показатели;

представляет и анализирует данные в сообразной форме, наиболее удобной для менеджеров предприятия и является конфиденциальным;

не обусловлен юридическими нормами;

должен осуществляться в реальном масштабе времени.

Оба вида учета предусматривают собой взаимозависимые и взаимообусловленные части единого бухучета и отражают операции одного и того же хозсубъекта.

Взаимодействие управленческого и финансового (бухгалтерского) учета достигается за счет:

преемственности и комплексного использования первичной информации;

единства норм и нормативов; единства нормативно-справочной информации в целом;

дополнения информации одного вида учета данными другого;

однократной фиксации всей исходной переменной информации в первичном учете;

взаимопроникновения методов или их элементов;

приближения учетной информации к местам принятия решений;

единого подхода к разработке задач управленческого и финансового учета производства.

В процессе текущего управления в качестве единых объектов в системе управленческого учета (СУУ) и в системе финансового учета (СФУ) выступают как средства труда, так и сам труд (т.е. материальные и трудовые ресурсы).

Управленческий и финансовый учет имеют следующие общие черты:

базирование на данных единой информационной системы учета;

концепция ответственности в управлении хозяйственными объектами;

использование полученной в ходе учета информации (даже с учетом их различной целенаправленности) для принятия оптимальных управленческих решений.

19

Наряду с названными общими чертами можно выделить и основные

отличия системы управленческого учета (СУУ) от системы финансового

учета (СФУ):

СУУ направлена на будущие периоды (что объединяет учет с планированием); СФУ фиксирует уже свершившиеся факты и осуществленные хозяйственные операции;

СУУ не руководствуется общепринятыми бухгалтерскими стандартами и схемами; СФУ имеет дело с четко регламентированными (по содержанию и формам представления) данными;

в СУУ внимание акцентируется на конкретных направлениях бизнеса – сегментах хозяйственной деятельности (на отдельных видах производимой и реализуемой продукции, на определенных сферах рынка и регионах сбыта, на различных уровнях управления); СФУ фиксирует внимание на всем предприятии в целом;

СУУ носит добровольный характер; СФУ – обязательный;

СУУ, как правило, децентрализованная; СФУ осуществляется в главной бухгалтерии (финотделе) предприятия.

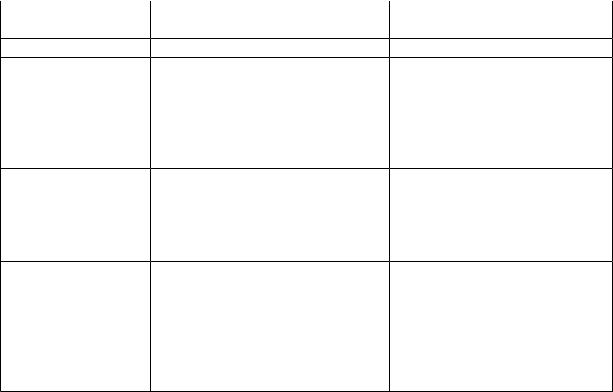

Отличительные признаки финансового и управленческого учета по отдельным характеристикам информации сгруппированы в таблице 1.

Таблица 1 – Отличительные признаки финансового и

Характеристики

информации

1

Цель учета

Степень

регламентации

Точность

информации

Масштабы

информации

управленческого учета

Управленческий учет

2

Ориентирован оперативно обеспечить сбор и обработку информации для планирования, управления, контроля за текущей производственнохозяйственной деятельностью Отсутствие стандартной формы представления и требований гос. регулирования к формам отчетности. Ведение учета - внутреннее дело предприятия

Используются приблизительные данные

Содержится информация об отдельных видах продукции, работ, услуг, результатах деятельности, как отдельных

Финансовый учет

3

Ведется с целью составления фин. отчетности для внешних и внутренних пользователей.

Ведение учета явл. обязательным для каждого предприятия. Правила ведения регламентируются государством Незначительные отклонения в отражении данных для внешних пользователей Обобщает информацию о деятельности организации

20

Пользователи

информации

Принципы учета

Структура учета

По времени соотношения информации

Формы выражения информации

структурных подразделений, так и организации в целом

Группа работников управленческого персонала, входящих в состав предприятия

Полезность информации для принятия решения безотносительно к нормам и юридическим требованиям Оперирует тремя видами объектов: доходы, издержки, активы. Базисное равенство отсутствует Охватывает информацию о свершившихся фактах и

обращенную к будущему, призван показать «как должно быть» Денежное и натуральное выражение продукта учета

Юридические и физические лица имеющие определенные отношения с организаций, кредиторы, инвесторы

Общепринятые,

стандартизированные принципы учета

Базисное равенство: активы = обязательства + собственный капитал

Отражается информация о свершившихся хозяйственных операциях, призванных показать «как это было» Денежное выражение продукта учета

21