5. 2. Методы калькулирования затрат

В зависимости от цели расчета себестоимости, затраты группируют (калькулируют):

- по видам затрат, однородных по своему экономическому содержанию (экономически однородным элементам);

- по объектам (изделиям) - по калькуляционным статьям расходов.

При группировке затрат по элементамопределяются затраты предприятия в целом, без учета его внутренней структуры ибез выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство.Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды:

- материальные затраты (за вычетом стоимости реализуемых отходов) – покупные сырье и материалы; комплектующие изделия и полуфабрикаты; работы и услуги производственного характера сторонних организаций; покупные топливо и энергия всех видов на различные цели;

- затраты на оплату труда – зарплата ППП, включая премии за производственные результаты, различного рода выплаты;

- отчисления на социальные нужды (Единый социальный налог);

- амортизация основных средств;

- прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам, затраты на командировки, по подготовке кадров, плата за аренду и т.д.

Калькуляция – это расчет затрат (расходов) в денежном выражении на производство и сбытединицы или партииизделий, работ и услуг.

Типовая номенклатура включает следующие статьи калькуляции:

1. Сырье и материалы.

2. Вспомогательные материалы.

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

4. Топливо для технологических целей.

5. Энергия для технологических целей.

6. Основная и дополнительная заработная плата ОПР.

8. Страховые взносы.

9. Возмещение износа инструментов и приспособлений целевого назначения.

10. Потери от брака.

11. Расходы на содержание и эксплуатацию оборудования.

12. Цеховые (общепроизводственные) расходы.

13. Общехозяйственные (общезаводские) расходы.

14. Непроизводственные (коммерческие) расходы.

Цеховая себестоимостьпредставляет собой затраты производственных подразделений на производство продукции.

Общехозяйственная (производственная) себестоимостьпомимо затрат цехов включает общие по предприятию затраты.

Полная себестоимостьвключает затраты и на производство, и на реализацию продукции.

5.3. Соотношение прибыли, затрат и объема продаж. Точка безубыточности

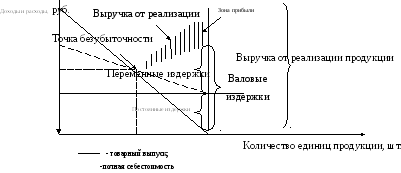

Важным показателем для принятия управленческих решений на уровне предприятия является точка безубыточности (критическая точка). Эта точка характеризует объем производства и реализации продукции, при котором предприятие не имеет ни прибыли, ни убытков (рисунок 1).

Рисунок 1 – График определения точки безубыточности

Точка

пересечения линий выручки и валовых

затрат представляет собой точку

безубыточности ( ).

Объем производства, соответствующий

точке безубыточности носит названиекритического.При объеме производства

меньше критического предприятие своей

выручкой не может покрыть затраты и,

следовательно, результатом его

деятельности являются убытки. Если

объем производства и продаж превышает

критический, предприятие получает

прибыль.

).

Объем производства, соответствующий

точке безубыточности носит названиекритического.При объеме производства

меньше критического предприятие своей

выручкой не может покрыть затраты и,

следовательно, результатом его

деятельности являются убытки. Если

объем производства и продаж превышает

критический, предприятие получает

прибыль.

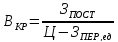

Критический выпуск рассчитывается:

.

.

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль.