2.4. Класифікація цін залежно від обслуговуваної сфери товарного обороту

Народно-господарський комплекс країни складається з різних блоків – виробництво, будівництво, торгівля, сільське господарство і т. д., кожен з яких обслуговується своїми видами цін. Тому однією з важливих класифікаційних ознак є диференціація цін залежно від сфери товарного обертання, представлена в таблиці. 2.1.

Оскільки до теперішнього часу нормативно не визначені цінові поняття, такі, як оптова, відпускна, роздрібна ціна, то при використанні цих термінів доцільно керуватися методичними рекомендаціями по формуванню і застосуванню вільних цін і тарифів на продукцію, товари, послуги, рекомендованими Листом Мінекономіки РФ № СІ-484/7-982 від 6.02.95 р.

Таблиця 2.1

Класифікація цін, що діють на внутрішньому ринку Російської Федерації

|

Сфера дії |

Види цін |

Різновиди цін |

|

Виробництво |

Відпускні Оптові |

Відпускна (оптова) ціна підприємства Трансферна ціна. |

|

Оптова торгівля |

Ціни закупівлі |

|

|

Роздрібна торгівля й сфера послуг |

Роздрібні ціни |

Ціна підприємств роздрібної торгівлі Ціна на продукцію суспільного (масового) харчування Ціна на побутові послуги |

|

Сільське господарство |

Закупівельні ціни |

Гарантована ціна Ціна фактичної реалізації Середня ціна фактичної реалізації |

|

Транспорт |

Тарифи на перевезення |

|

|

Будівництво |

Кошторисна вартість Прейскурантна ціна Договірна ціна |

|

Відпускні – це ціни, по яких підприємства-виробники реалізують товари народного вжитку постачальницько-збутовим (оптом) підприємствам, підприємствам роздрібної торгівлі або іншим підприємствам.

Оптові – це ціни, по яких підприємства-виробники реалізують продукцію виробничо-технічного призначення.

Таким чином, відмінність між відпускними і оптовими цінами полягає лише в характері і цільовому призначенні вироблюваної продукції, що реалізовується. У практичній діяльності оптові ціни часто називають відпустковими.

Відпускні (опт) ціни складаються з наступних елементів: собівартість (С), прибуток підприємства-виробника (П), податок на додану вартість (ПДВ), а по деяких товарах і акцизний податок (А).

(2.1)

![]()

Ціна без непрямих податків, собівартість, що включає, і прибуток, називається відпускною (оптом) ціною підприємства, на основі цієї ціни підприємство здійснює аналіз і планування економічних показників.

Різновидом відпускних (опті) цін є трансфертна ціна, вживана при реалізації виробів всередині організації (асоціації, підприємства) між його підрозділами. Як правило, інформація про трансфертні ціни є комерційною таємницею, оскільки з її допомогою підприємства реалізують внутрішні завдання. Трансфертні ціни широко використовуються в діяльності транснаціональних компаній і корпорацій, що мають філії в декількох країнах. Оскільки міжнародні корпорації діють в країнах, що мають різне законодавство, то вони прагнуть використовувати переваги ринків цих країн для здобуття максимального прибутку і інструментом реалізації цієї мети є трансфертні ціни (див. детальніший: Шевчук Д. А. Офшори: інструменти податкової оптимізації. – М.: ГроссМедіа: РОСБУХ, 2007).

Використання трансфертних цін дозволяє:

мінімізувати сплачувані податки шляхом завищення цін на продукцію (товари), вироблені в країні з високим рівнем оподаткування, і заниження цін в країнах з низьким рівнем оподаткування;

зменшувати суму належних до сплати митних платежів і зборів;

перерозподіляти прибуток в рамках материнської і дочірньої компанії шляхом завищення цін на ту, що експортується материнською компанією продукцію (товари), внаслідок чого знижується прибуток дочірньої компанії і поповнюється бюджет головного підприємства;

завойовувати позиції на нових ринках або на ринках інших країн шляхом проведення в них політики цін «впровадження».

Таким чином, трансфертні ціни дозволяють корпораціям маневрувати наявними ресурсами, тому політика трансфертних цін будується у взаємозв'язку і взаємозалежності із загальними цілями функціонування організації в цілому.

Закупівельні – це ціни, по яких сільськогосподарські виробники реалізують свою продукцію. Ці ціни є вільними, встановлюються за угодою сторін, на основі їх в підприємствах сільського господарства розраховують середні ціни фактичної реалізації (2.2):

Середня ціна фактичної реалізації = ∑ (об’єм продажу х ціна з різних каналів) / Загальний об’єм продажу

Державне регулювання цін поширюється лише на сільськогосподарську продукцію, що купується для державних потреб, – вона також реалізується сільськогосподарськими виробниками за вільними цінами, але їх рівень не може бути нижче за щорік встановлювані державою гарантовані закупівельні ціни, диференційовані по регіонах Росії.

Оптова торгівля є діяльністю по закупівлі, зберіганню і перепродажу товарів, продукції, сировини крупними партіями іншим підприємствам (виробникам, оптовим підприємствам, підприємствам роздрібної торгівлі, громадського харчування і т. д.). У сфері оптової торгівлі товари і продукція реалізуються за цінами, званими на практиці цінами закупівлі. Ціна закупівлі складається з ціни придбання товару (відпустковою, оптом або ціни закупівлі іншого підприємства оптової торгівлі) без податку на додану вартість, постачальницько-збутової (оптом) надбавки (Сн. Сб.) і податку на додану вартість, включеного в ціну в оптовій ланці (ПДВ опт) (2.3):

Цзак = Цпр без ПДВ + Сн.сб. + НДСопт

Роздрібна торгівля займається реалізацією товарів безпосередньо населенню або підприємствам за готівковий розрахунок. Рознічниє– це ціни, по яких продаються товари в роздрібній торгівельній мережі в умовах продажу індивідуальним покупцям при відносно невеликому об'ємі кожного продажу.

В результаті роздрібної торгівлі товар вибуває з сфери обертання і споживається в домашньому господарстві або виробництві.

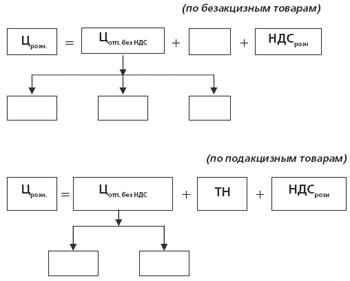

Склад роздрібної ціни залежить від того, через які канали руху товару товар потрапляє в підприємство роздрібної торгівлі.

Якщо товар отримується у підприємства-виробника, то роздрібна ціна має наступний вигляд (мал. 2):

Мал. 2. Склад роздрібної ціни при покупці у виробників:

ТН – сума торгівельної надбавки; НДСрозн – сума ПДВ, що включається в ціну в роздрібний торгівлі.

Якщо товар отримується в постачальницько-збутових (опті) підприємств, то структура ціни представлена на мал. 3:

Мал. 3. Склад роздрібної ціни при оптовому продажі

Якщо товар придбаний у сільськогосподарського виробника, то роздрібна ціна представлена у вигляді (2.4)

Ц роздр = Ц закуп без ПДВ + ТН + ПДВ роздр

де Цзакуп – закупівельна ціна.

Різновидом роздрібної ціни є ціна на продукцію громадського (масового) харчування. Замість торгівельної надбавки використовується показник націнка громадського харчування, яка додається до вартості сировинного набору блюда або продукції без ПДВ.

Певною специфікою володіють ціни на побутові послуги, що надаються населенню. Ці ціни називаються тарифами (розцінками) на платні послуги. При наданні послуг не створюється продукт в матеріально-речовій формі, але змінюється якість наявного продукту, а виробництво послуги збігається з початком її споживання. При визначенні тарифів на послуги враховують не лише об'єм вироблюваної роботи, але і її якість, часовий чинник (див. детальніший: Шевчук Д. А. Економіка організації: Конспект лекцій. Ростов-на-Дону: Фенікс, 2007).

Ціни (тарифи) на платні послуги для населення формуються виходячи з собівартості послуги, прибутку і податку на додану вартість.

Тарифи на перевезення є платою за переміщення вантажів і пасажирів, стягувану транспортними організаціями з відправників вантажів і населення. Більшість транспортних тарифів є регульованими.

Ціни на будівельну продукцію підрозділяються на три види:

Кошторисна вартість– граничний розмір витрат на будівництво об'єкту.

Прейскурантна ціна– усереднена кошторисна вартість одиниці кінцевої продукції будівельного об'єкту (1 м2 площі, 1 м2 робіт і т. д.).

Договірна ціна– ціна, що встановлюється за угодою між замовником і підрядчиком.

В даний час широко поширені договірні ціни, що враховують не лише прейскурантну вартість вироблюваних робіт і фактичну собівартість будівельних матеріалів, але і часовий чинник, місцерозташування об'єкту. Ціна на будівельну продукцію формується так само, як і в інших галузях, з врахуванням собівартості, прибутку і податку на додану вартість.

Розглянуті види цін можуть бути вільними або регульованими. Це залежить від політики держави в області ціноутворення і прийнятих законодавчих і нормативних актів.

Закупівельні, оптові, відпускні ціни і ціни закупівлі на вітчизняні товари, продукцію встановлюються за погодженням сторін, яке відбивається в протоколах узгодження цін, укладених договорах або в інших документах, підтверджуючих згоду покупця з рівнем ціни (телефонограма, факс, телекс і т. д.). 2.5. Види цін залежно від способу узгодження і фіксації

У ринкових умовах постійно відбувається зміна кон'юнктури ринку, умов виробництва, і при висновку контрактів, договорів між виробниками, продавцями і покупцями використовують різні способи узгодження і фіксації цін.

У взаєминах сторін можуть застосовуватися наступні види цін:

тверді (постійні) ціни встановлюються у момент підписання контракту і не підлягають зміні протягом терміну його дії. Як правило, такі ціни застосовуються при негайних постачаннях або постачаннях в короткостроковий період. При висновку контрактів на тривалий термін в нім обов'язково робиться обмовка: «Ціна тверда, зміні не підлягає»;

рухлива ціна – це ціна, яка фіксується в контракті на момент його підписання, але при цьому передбачається її зміна до моменту виконання контракту, якщо зміниться ринкова ціна, звана «обмовка про підвищення або пониження ціни», яка в обов'язковому порядку вноситься до контракту. Зазвичай обмовляється, що при відхиленні ринкової ціни від зафіксованої в контракті менш ніж на 5 % той, що передивляється ціни не виробляється. При встановленні рухливої ціни в контрактах також вказується джерело інформації, по якому можна судити про зміну ринкової ціни. Ці ціни застосовуються при довгострокових взаєминах;

ціна з подальшою фіксацією в контракті не вказується, а обмовляються лише умови фіксації, принцип визначення рівня ціни і джерела інформації. Ціна може встановлюватися перед кожним постачанням, перед календарним періодом або по інших домовленостях, наприклад по рівню біржових котирувань на день постачання або платежу.

У практиці діяльності російських підприємців часто як умова зміни цін виступає курс основних валют інших держав (долар США, німецька марка і т. д.);

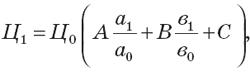

ковзаюча ціна – це ціна, що обчислюється у момент виконання контракту шляхом того, що передивляється вихідної (базисною) ціни з врахуванням змін у витратах виробництва за період, минула з дня підписання контракту. Така ціна застосовується в контрактах на постачання товарів, що вимагають тривалого терміну виготовлення (продукція складного машинобудування). У контракті обмовляються структура базисної ціни (доля змінної і постійної частини), прибуток, наводиться метод розрахунку ковзаючої ціни і умови ковзання, тобто тимчасові інтервали, протягом яких визначаються ціни на змінну частину, вказуються джерела, на підставі яких здійснюються розрахунки.

Європейською економічною комісією ООН запропонована формула розрахунку ковзаючої ціни (2.5):

де Ц1 – остаточна ціна;

Ц0 – базисна ціна;

А– доля витрат на матеріали, коеф.;

а1 – ціна матеріалів за період ковзання, як правило, середня ціна за термін виконання замовлення;

а0 – базисна ціна матеріалу;

В– доля витрат на оплату праці, коеф.;

в1 – ставка оплати праці;

в0 – базисна ставка оплати праці;

С– доля незмінної частини ціни (А + У + З повинна дорівнювати одиниці), коеф.;

змішана – це ціна, в якій одна частина є твердою, фіксованою, а інша – ковзаючою ціною.

Ці види цін застосовують в практиці міжнародної торгівлі, але з розвитком і вдосконаленням договірних стосунків між вітчизняними підприємствами стали використовуватися .