Задание 2. Отметьте правильный ответ

1) В переводе на русский язык слово «резерв» означает:

А) сберегать;

Б) разделять;

В) расчленять;

Г) измерять;

Д) запасать;

2) К какому виду резервов относятся резервы, которые могут быть использованы и выявляются только на исследуемом предприятии?

А) общегосударственные;

Б) отраслевые;

В) региональные;

Г) внутрихозяйственные.

3) К резервам экстенсивного характера относят:

А) резервы, связанные с наиболее полным и рациональным использованием имеющегося производственного потенциала;

Б) резервы, связанные с наиболее полным и эффективным использованием основных средств производства, предметов труда и трудовых ресурсов;

В) резервы, связанные с использованием в производстве дополнительных ресурсов.

Как классифицируются резервы по признаку времени:

А) плановые и отчётные

Б) годовые и квартальные

В) неиспользованные и использованные

Г) текущие, перспективные и неиспользованные

Какие резервы могут быть выявлены и использованы в пределах определенной местности:

А) отраслевые

Б) перспективные

В) региональные

Г) эксплутационные

На какой стадии жизненного цикла товара должны быть выявлены самые большие резервы снижения себестоимости:

А) предпроизводственный

Б) производственный

В) эксплутационный

Г) на стадии утилизации

По способам выявления резервы делятся на:

А) явные и неявные

Б) явные и скрытые

В) плановые и отчетные

Г) интенсивные и экстенсивные

8) На основании данных, какого анализа определяются направления поиска резервов:

А) перспективного;

Б) статистического;

В) ретроспективного;

9) Какие этапы выделяют при осуществлении методики измерения, оценки и реализации резервов:

А) аналитический, программный, статистический;

Б) аналитический, организационный, функциональный;

В) организационный, исполнительный;

10) На каком этапе разрабатывают комплекс инженерно – технических, организационных и экономических мероприятий:

А) аналитический;

Б) организационный;

В) функциональный;

11) На каком этапе происходит выполнение намеченных мероприятий, осуществляется контроль над процессом их внедрения и оценка полученных результатов:

А) организационный;

Б) программно – аналитический;

В) функциональный;

12) Под измерением резервов понимают:

А) определение реально сбалансированной величины резервов в соответствии с разработанными организационно-техническими мероприятиями, учитывающими возможности предприятия;

Б) расчет величины резервов по каждому виду;

В) использование достижения науки и передового опыта.

13) К способам, используемым в АХД для определения величины резервов относят:

А) ФСА

Б) способ сравнения

В) математическое программирование

Г) способ прямого счета

Д) все ответы верны

Е) нет верного ответа

14) На основании данных, какого анализа определяются направления поиска резервов:

А) перспективного;

Б) статистического;

В) ретроспективного;

15) К принципам поиска резервов можно отнести:

А) резервы должны быть экономически обоснованными

Б) принцип предотвращения повторного счета резервов

В) оперативность

Г) все ответы верны

Задание 3. Решите задачу.

Определите резерв увеличения выпуска продукции за счет увеличения количества оборудования, времени его работы и выпуска продукции за машино-час всеми возможными способами.

Исходные данные:

|

Показатель |

Фактическое значение |

Возможное значение |

|

Количество станков,шт. |

58 |

60 |

|

Отработано часов одним станком за год,час. |

3710 |

3840 |

|

Выпуск продукции за 1 станко-час, тыс.руб. |

5,6 |

5,9 |

Методические указания к выполнению задания 3.

Для определения величины резервов в АХД используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, функционально-стоимостного анализа, математического программирования и др.

Способ

прямого счета

применяется

для подсчета резервов экстенсивного

характера, когда известна величина

дополнительного привлечения

или величина безусловных потерь ресурсов.

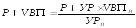

Возможность увеличения

выпуска продукции (Р VВП)

в

этом

случае

определяется следующим

образом: дополнительное количество

ресурсов или величина

безусловных потерь ресурсов по вине

предприятия (ДР) делится

на фактический их расход на единицу

продукции (УРф)

или умножается

на фактическую ресурсоотдачу (РОф),

т.е. на материалоотдачу,

фондоотдачу, производительность труда

и т.д.:

VВП)

в

этом

случае

определяется следующим

образом: дополнительное количество

ресурсов или величина

безусловных потерь ресурсов по вине

предприятия (ДР) делится

на фактический их расход на единицу

продукции (УРф)

или умножается

на фактическую ресурсоотдачу (РОф),

т.е. на материалоотдачу,

фондоотдачу, производительность труда

и т.д.:

Р↑VВП=ДР:УРф или Р↑VВП=ДР*РОф

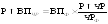

Способ

сравнения

применяется

для подсчета величины резервов

интенсивного

характера, когда потери ресурсов или

возможная их экономия определяются в

сравнении с установленными нормами их

расхода

на анализируемом предприятии или

достигнутым уровнем на передовых

предприятиях. Резерв увеличения

производства продукции определяется

так: выявленный резерв уменьшения затрат

ресурсов

на единицу продукции за счет внедрения

достижений науки и передового

опыта (Р УР)

умножается на планируемый объем

производства продукции (VВПв)

и делится на планируемый расход ресурсов

на единицу продукции с учетом выявленных

резервов его снижения

(УРВ)

или умножается на планируемый (возможный)

уровень ре-сурсоотдачи (РОв):

УР)

умножается на планируемый объем

производства продукции (VВПв)

и делится на планируемый расход ресурсов

на единицу продукции с учетом выявленных

резервов его снижения

(УРВ)

или умножается на планируемый (возможный)

уровень ре-сурсоотдачи (РОв):

,

ИЛИ

,

ИЛИ

Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц и интегральный метод.

Например, если объем валовой продукции представить в виде произведения количества рабочих и их выработки (ВП = ЧР*ГВ), то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно определить по формуле:

а за счет производительности труда:

Этот же расчет способом цепной подстановки:

Способом относительных разниц:

;

;

Интегральным способом:

Методом логарифмирования: