СЭС

.docx|

1. Предмет СЭС – количественная сторона соц.иэкон.явленийобщетва вне разрывной связи с качественными характеристиками. СЭС изучает методологические вопросы системы показателей социального и экон.развития страны, региона и межстрановых сопоставлений. Такая система включает след. разделы: 1)статистика населения (демография); 2)статистика рынка труда; 3)статистика нац.богатства, в том числе основных и об.средств; 4)особенности статистики результатов производства различных отраслей в СНС; 5) макроэкономические показатели в СНС; 6)основные счета в СНС; 7)статистка эффективности затрат производства; 8)статистика финансов: гос.финансы, стат.ден.обращения, цен и инфляции, стат.банковского дела, страхования, налогообложения, рынка ценных бумаг; 9)статистика уровня жизни населения. Метод СЭС – общий метод для всех общественных наук (метод диалектического научного познания). Вместе с тем СЭС имеет собствен.методологию, разработанную теорией статистики. К этим методам отн-т: метод массовых наблюдений и действия закона больших чисел; метод группировок и классификаций; расчет обобщающих показателей (абсолютных, относительных и средних величин), метод дисперсионного анализа, выборочного наблюдения, индексного и корреляционно-регрессионного анализа. В РФ исп-ся единая система классификации и кодирования научно-технич. и соц.-экон. информации. В этой системе соц-экон.информация классифицируется с помощью цифровых кодов – это идентификация данного объекта. К основным классификаторам в СЭС относят: 1)ОКПО – общероссийский классификатор предприятий и организаций; 2) ОКФС – общероссийский классификатор форм собственности; 3) ОКОПФ – общероссийский классификатор организационно-правовых форм хозяйствования; 4)ОКВЭД – общероссийский классификатор видов эконом.деятельности. ВСЕ ЭТО – ЕГРПО – единый гос.регистр предприятий и организаций. ОКВЭД был внедрен в практику российской статистики в 2003 году . Он имеет 6-значный код, 4 первые цифры одинаковы со всеми странами ЕС, 2 последних конкретизируется для российской экономики. ОКВЭД включает 15 основных экон.видов деятельности: 1)с/х, охота. лесное хозяйство; 2)рыболовство, рыбоводство; 3) добыча полезных ископаемых; 4)обрабатывающие производства (6 групп); 5)производство и распределение электроэнергии, газа и воды; (ПРОМЫШЛЕННОЕ ХОЗЯЙСТВО) 6)строительство; 7) оптовая и розничная торговля; 8)гостиницы и рестораны; 9)транспорт и связь; 10) фин.деятельность; 11)операции с недвижимым имуществом, аренда и предоставление услуг; 12) гос.управление и обеспечение воен.без-ти, обязсоцобесп-е; 13)образование; 14)здравоохранение, предоставениесоц услуг; 15) предоставление прочих коммунальных, соц и персональных услуг. Группир-ки дел.на 3 вида в завис.от решаем-ых задач:1)выдел-ие типов соц-эк.явл.-для этого стротся типол-е групп-ки,в них выдел.группы,им-ющие типич. Харк.явл-я(групп.стран по ур-ю эк.разв,по формам собст-ти)2)выд.структуры совок-ти-для этого строят стр-ые группы(распр.нас.по месту прож)3)изуч.взаимосвязи показ-й-строят аналит-ие групп-ки(групп-ка предп.по ст-ти ОС и ее влияние на выпуск прод.) тут выдел.факт.и результ.признаки.

|

2.

Динамика

– развитие явления во времени. Ряд

динамики в статистике – это колич.значения

изучаемых явлений за определенные

периоды времени или на опред.дату. В

соответствии с этим различают виды

рядов динамики:1)периодические

– их уровни определяются за некоторый

период времени. Напр. динамика

производства продукции по годам,

товарооборот за каждый месяц и т.д.

Уровни таких рядов можно суммировать

и дробить; 2)моментные – их уровни

учитываются на некоторый момент

времени (на начало года, месяца).

Напр,численность населения стран и

регионов на начало года, остатки

вкладов населения в сбербанке города,

остатки товаров в торговле на начало

каждого месяца. Уровни моментных рядов

динамики нельзя ни суммировать, ни

дробить. Продолжительность моментного

ряда динамики всегда на единицу

меньше, чем их уровни. Средний

уровень рассчитываетсяпо

разному, в зависимости от вида ряда

динамики. В периодических рядах

используется формула средней

арифметической простой. у(с чертой)=∑уi(cчертой)*ti/∑ti, где уi(c чертой)-средний уровень между 2-мя датами или 2-мя периодами времени.

|

3.

В анализе рядов динамики используются

абсолютные и относительные показатели.

Абсолютные определяют разностью

уровней, а относительные – их отношением

и выражают в коэф. и в %, при этом

различают цепные

и базисные

показатели. Цепные показатели

рассчит-ся по цепочке, по сравнению с

предыдущим периодом. Базисные показатели

сравниваются с постоянным базисным

уровнем.

Абсолютные показатели

рядов динамики называют абсолютным

приростом (снижением), определяют

разностью двух уровней. Различают

цепные и базисные абсолютные приросты.

Цепной

|

4.

Рассматриваются

вопросы аналитической концепции

индексом, которая позволяет проводить

факторный анализ изменения результативного

показателя. Аналитическая концепция

определяет абсолютное и относительное

изменение показателей. Различают

различные модели взаимосвязи

показателей: а)объемный показатель

определяется произведением объемного

и качественного показателей факторов

|

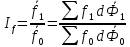

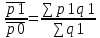

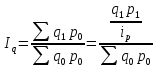

5.

Индекс

переменного состава –

индекс, выражающий соотношение средних

уровней изучаемого явления, относящихся

вразным периодам времени. Например,

индекс переменного состава себестоимости

продукции:

|

|

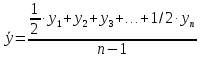

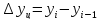

6. .Население в статистике - это совокупность людей проживающих на определённой территории и постоянно возобновляющихся в результате естественного и механического движения. Такая категория определяется статистикой по конкретному населенному пункту.Численность населения-моментный показатель определенный на некоторую дату,наиболее точно характеристика населения опред.перепесяминаселения.органыгос.статистике осуществляют текущую оценку на начало следующих после переписи годов. Численность на начало следующего периода определяется Н(t+1)=H(t)+Р-У+П-В Е=Р-У, М=П-В Н(t)- Численность населения Р- Число родившихся У -Число умерших П- Число прибывших В- Число выбывших Е- Естественное движение М- Механическое (миграционное) движение ⧍Hобщ=Е+М, где ⧍H общ-разность между текущей и предыдущей датами 1)Средняя численность населения определяется по средней ариф простой у(с чертой)=∑yi/n 2)если имеется больше чем 2 даты используется формула средней хронологической Н(с чертой)год=(1/2H1+H2+H3+…+1/2Hn)/(n-1) 3)если промежутки между датами неравные ,то средняя численность опред.

Н(с чертой)год=(∑Hi*ti)/∑ti

|

7. Общие и частные показатели движения и воспроизводства населения Частные показатели рассчитываются по отношению к отдельной социально-демографической группе, общие – по отношению ко всей численности населения Общие показатели движения населения: 1)естественный

прирост населения Е=Р – У

(положительная(отриц.)разница между

числом родившихся и умерших) 2)

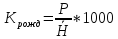

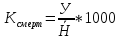

Частные показатели населения: 1)суммарныйкоэ-т рождаем-ти К∑=5∑Ксп.р /1000,где Ксп.р- коэф-т рож-ти по 5 летним возраст-м группам женщин от 15 до 49 лет, суммарный коэ-т рождаем-ти показ-ет сколько детей в среднем рож-ся у каждой жен-ны за весь период. Если К∑>2,1,то расширен-е воспроизводство, если К∑<2,1,то суженное воспр.2) Брутто-коэф-т воспр.населения. КБ= РД / Н с(15-49)=dК∑, где РД- число родив-ся девочек, d- доля девочек среди новород-ых(0,49).Если КБ менее 1,03, то суженное воспр-во,если более 1,07- расшир-ое воспр.3) Коэф-т млад-ой смерт-тиКмл.см.= (У1+ У0 / Р1 + Р0) * 1000,где У1, У0 – число детей умер-х в возрасте до 1 годы, из род-ся в данном и пред-ем годах, Р1,Р0– число родив-ся в возрасте до 1 годы в данном и пред-ем годах. Показ-ли мех-годвиж-ия: 1.

Коэффициент прибытия

|

8. Источники статистических данных о населении. Переписи населения, их задачи и программно- методологические вопросы. Текущая статистика населения учитывает число родившихся и умерших по данным учреждений здравоохранения и ЗАГС. Сведения о прибывших и выбывших в населенный пункт представляется в органы статистики органами внутренних дел при регистрации населения по поводу выезда и въезда. Статистика на практике определяет сальдо миграции, остаточным методом из общего прироста за год вычитаются естественные движения. Наиболее точные сведения о численности, составе и размещении населения получают в результате переписи и социально демографических обследований населения. Переписи населения имеют свои методологические особенности с 1896 переписи стали проводится как однодневный, т.е. по состоянию населения на определенный момент определенный даты. Первая всеобщая перепись населения России была проведена в 1897 г. Перепись населения: проводились в России в 1920г., 1926г., 1939г., 1959г., 1970г., 1979г., 1989г., 2002г.,2010г.; Между переписями населения осуществляют микропереписи. 2015 г. Будет проводится микроперепись населения в период с 1 по 31 октября с критическим моментом 00 часов. 01 октября это выборочное обследование с обхватыванием 2 % домохозяйств. Обследование будет проводиться с планшетами. Всероссийская перепись населения (ВПН). Объектами ВПН относят: постоянно проживающие, включает временно отсутствующих граждан РФ, а также бездомных, иностранных граждан, временно проживающих на территории РФ на 00 часов. 14 октября 2010 года таким образом был установлен критический момент и субъективное время. Единицей наблюдения ВНП явл отдельные домохозяйства (это совокупность людей проживающих в одном жилом помещении и связанные между собой родственными и неродственными отношениями). Методы проведения ВНП: 1)опрос населения, анкетирование 2) метод самоисчисления (опрашивается на предъявлении документов) 3) отсутствующий член домохозяйств может отвечать другой член, кроме одного вопроса (национ принадлежность) 4) сведения полученной переписи считаются конфиденциальными Весь регион делится на территориальные районы в которых образуются переписные отделы, которые делятся на инструкторские и счетные участки. В методологии переписи населения включают также основные переписные документы:

|

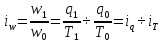

9.Рынок труда–соотн-ие м/у спросом и предлож-ем раб.силы. Основные предназначения статистике состоит в изучение предложения рабочей силы,в этом случае различают основные понятия рынка труда, главное из них–экономически активное население.ЭАН-совокупность рабочей силы предлагающая себя на рынке труда для произ-ва товаров и услуг.ЭАНвкл.занятых и безработных. Статистика систематически получает сведения об ЭАН в результате проведения выборочного обследования населени по проблемам занятости .проводитсяежимесячно в последней недели каждого месяца.это обследование проводится среди респондентов в возрасте от 15до 72 лет. Занятые в экономике-лица имеющие доходное занятие,в результате данный человек получает доход облагаемый налогом.Вкл:1)работающих по найму 2)работающих не по найму(самозянятые)3)временно отсутствующие на работе К безработным в РФ относят лиц старше 16 лет которые в обследуемую неделю:1)не имели доходного занятия 2)находятся в поисках работы 3)желают приступить к работе. Безработным считается человек который на все вопросы ответил положительно. Кроме обсолютных показателей статистика расчитывает относительные показатели которые назывуровнми: 1)уровень ЭАН Уэан=ЭАН(с чертой)/H(с чертой)(15-72)*100 Узан=занятые/H(с чертой)(15-72)*100 Уровень занятости определяется по отношению к соответств.возрастным группам Убез/раб=Б/Робщ/ЭАН*100 ЭнеАН вкл:1)учащихся дневной формы обучения 2)пенсионеров всех форм собственности 3)лицаотчаевшиеся найти работу 4)лица,которым работа не нужна Абсолютные показатели характеристики предложения рабочей силы: 1. ЭАН - сов-тьраб.силы, предлагающая себя на рынке труда для пр-ва товаров и услуг (от 15 до 72 лет). ЭАН = З+Б. ЭАН включает 2 категории: 1.Занятые. 2.Безработные. Занятые – это лица ,которые в обследуемую неделю имели занятие, работу: 1) наемного работника, 2) работающие не по найму (ИП), 3) работающие в семейном пред-ии, 4) занятые в личном подсобном хоз-ве, 5) работники, отсутствующие на своей работе по различным причинам. Различают общую численность безработных и официальных безработных. Общая численность без/рабопред-ся органами стат-ки по рез-ам выборочный обследований. К без/раб в РФ относятся лица старше 16 лет, которые в обследуемую неделю: 1) не имели доходного занятия, 2) находились в поиске работы, 3) готовы были приступить к работе. К безработному относится лицо. Которое на все 3 вопроса отвечает положительно. Экономически не активное население- это лица в возр-е от 15 до 72 лет не занятые эк-ойдеят-ю или не являющимися безработными. Относятся: учащиеся;пенсионеры;аспиранты;студенты;лица, ведущие дом-ее хоз-во, осущ-е уход за детьми; лица, не нужд-ся в работе; лица, потерявшие надежу найти работу; лица, ищущие работу, но не готовы приступить к ней в течении опред-го времени. Коэффициенты безработицы: Кобщ.безр.=безр.общ/ЭАН*100% Коф.безр.=безр.оф./ЭАН*100% Крегистр.безр.=безр.оф./безр.общ.=К оф.безр/К общ.безр Коф.безр.=Крегистр.*Кобщ.безр.

|

10. Основы построения баланса трудовых ресурсов. Труд. рес-сы- это часть населения занятого эк-ой деят-ю или способное к труду, но не работающие в силу опред-х причин(по состоянию здоровья) Баланс труд-х рес-в представляет трудоспособное население трудоспособного возраста( мужчины 16-59,женщины 16-54). В состав также входят раб-ие лица за пред-ми трудоспос-го воз-та(подростки,пенсионеры). Баланс трудовых ресурсов- часть населения, занятая эконм-й деят-ю или способ-ая к труду, но не раб-ая в силу опред-ыхпричин(возраст-х харак-к, по сост-ю здоровья).Баланс состоит из 2-х частей: 1)ресурсный; 2) распределительный. Ресурсная часть характеризует числ-ть труд-х рес-ов и источников их формирования. ТР=Нтр-И-Нльгот+Рпенс+Рподрост ТР- труд-е рес-сы Нтр-числ-ть труд-го насел труд-го возраста И-инвалиды 1и2 групп; Нльгот-числ-ть неработающих лиц Рпенс-работающие пенсионеры; Рподр-работающие подростки. Вторая часть баланса характеризует респред-е труд-х рес-в по категориям, т е на лиц занятых и не занятых в экономике. ТР=З+У+О З-числ-ть занятого населения; У-учащиеся с отрывом от работы старше 16 лет; О- труд-ое население труд-го возраста не занятых в эк-ке и обучении.

|

|

11.Показатели численности, состава и движения работников предприятийНа уровне отдельных предприятий и организаций понятие рабочей силы трансформируется в численность работников. Сведения о численности раб-в отражены в форме П4,в которой приводится списочная численность. Списочная численность – численность раб-в, числ-ся на предприятии, заведена трудовая книжка. Поэтому списоч-аячисл-ть включает как явки,так и неявки на работу.Кроме списочной численности выделяют лица работающие по совместительству ,а так же по договору гражданско-правового характера.На основе данных о списочной численности можно рассчитать среднесписочную численность за месяц, квартал и год.ССЧ м =ΣСЧ/ЧD (ΣСЧ-сумма списочной численности работников за каждый календарный день месяца, ЧD- число календарных дней месяца)ССЧ кв=ΣССЧ м /3 Если опред-сяссч за период, состоящий из разной продолж-ти , то рассчит-ют по ф-ле средней ариф-ой взвешенной.ССЧ =(ΣССЧi *ti)/ ti ,где ссч- ссчi-го промеж-ка времени; t –прод-тьi-го промеж-ка времениСФЧ=∑( явоки - ЦДП)/ЧDрабСреднеявочная численностьСЯЧ=сумма явок/ЧD раб (рд-число рабочих дней в периоде)Рассчит-сяабсол-ые и отност-ые показатели движения работников:1)Оборот по приему и выбытия (в чел-ах)2) коэф-т оборота по приему и выб-ию как отнош-иеабсол-ыхпок-ей к ссч, %

|

12. Показатели рабочего времени и его использования.Отработанное работником время изучается статистикой в чел.-часах и в чел.-днях.Наиболее точная характеристика времени работы чел.-часы. Учёт времени чел.-часа ведётся учёт работы только по категории рабочих. Для всех категорий работников учёт времени ведётся в чел.-днях. В чел.-дни опр. Фонды времени: 1) календарный фонд времени (КФВ). КФВ=явки+неявки (чел.-дни). ССЧ=КФВ/ЧДкал. (Среднесписачное число рабочих). Можно рассчитать среднеявочную численность: СЯЧ=явки/ЧДраб. 2) Табельный фонд времени: ТФВ=КФВ-пр. и вых. 3) Максимально возможный фонд времени: МВФВ=ТФВ-очер.отпуск. 4) Рабочий фонд времени (фактически отработанные чел.-дни) РФВф.=МВФВ-др. неявки-ЦДП Среднефактическая численность: СФЧ=РФВ/ЧДраб. Показатели использования опр. в виде относит. показателя выполнения плана (отнош. факта к плану). Кисп.=РФВ/КФВ*100 (ТФВ, МВФВ)

|

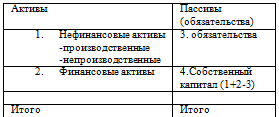

13.Нац. бог-во – это совокупность нефинансовых и чистых финансовых активов, накопленных резидентами страны на определенную дату (на конец года). Чистые фин. активы опр-ся за вычетом обяз-в со стороны других участников эконом.деят-и. Нефин. активы делятся на производственные и непроизводственные. Произв. нефин. активы состоят из: осн. средств (осн. капитала), материальных об-х средств, ценностей. Ценности – предметы длительного пользования, приобретаемые с целью сохранения стоимости.(драг.камни, металлы, худ.картины и тд) Непроизв. нефинан. активы: 1)материальные(природные ресурсы: леса, водные пространства); 2)нематериальные (документы, дающие право пользоваться определёнными видами деятельности: патент, лицензия, договор об аренде) Финансовые активы: 1) международный (монетарный, золотовалютный) резерв, СПЗ-специальные права заимствования – международные кредиты. 2) наличные деньги и депозиты. 3)ссуды и займы. 4) ценные бумаги (кроме акций). 5) акции и другие документы участия в капитале. 6) страховые резервы страховых компаний и инвестиционных фондов. 7) прочие дебиторы и кредиторы

|

14.Основные фонды – материально – вещ.выражениеосн. ср-в, которые в свою очередь выражаются в стоимостных единицах. Основные ср-ва – стоимость ср-в труда , кот-е многократно участвуют в процессе пр-ва товаров и услуг , предназначаются для выполнения управленческих ф-ций или исп-ся в арендных отношениях. Длительное функционирование осн. ср-в (не менее 1 года) меняет их стоимость, поэтому различают отдельные виды оценок осн. ср-в. Осн. ср-ва в течение функционирования переносят свою стоимость на стоимость произведенной продукции – амортизация. В настоящее время: А=

n* n=Ф/Т*100 , где Т-срок полезного использования основ фондов, Ф-стоимость фондов. Статистика и бух.учёт учитывают осн. ср-ва в различных формах отчётности. В бух.учёте основной источник – баланс предприятия – форма №1, который определяет равенство активов и пассивов. В бухгалтерском и стат.учетеосн. средства учитываются в разных ценах: 1) полная первоначальная стоимость (ППС) – стоимость основных фондов, которые включают в себя стоимость произв-ва и сооружения с учетом всех затрат на транспортировку, установку и тд. 2) полная восстановительная ст-ть (ПВС)- стоимость основных фондов в новых ценах. ПВС устанавливают в результате переоценки основных фондов.. Остаточная стоимость опр-ся за вычетом износа ОС=ППС(ПВС)-А В статистике публикациях приводится полная учетная стоимость –определяют прибавлением к балансовой стоимости основных средств из бух баланса+ начисленный износ за весь период функционирования основных средств.

|

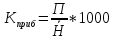

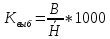

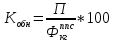

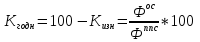

15. Состояние основных фондов или средств определяется различными параметрами: средним сроком службы, средним возрастом, производственной мощностью, годностью и износом, кроме того состояние основных средств определяется степенью обновления ивыбытия, данные показатели рассчитываются на основе формы №11, для этого прежде всего определяется их стоимость на конец года 2-х оценках

Коэффициент износа и годности основных фондов рассчитывают и на начало и на конец года

|

|

16. Эффективность использования основных фондов (ср-в) выражается различными показателями, в которых в качестве эффекта выступает выпуск продукции или прибыль, а в качестве затрат стоимость основных средств 1) Главный показатель фондоотдача показывает, сколько рублей продукции произведено на 1 рубль стоимости основных фондов F=Q/ 2) Фондоёмкость – обратная величина фондоотдаче F= Показатели ёмкости опреедляются на единицу или на один рубль продукции 3) Фондовооружённость Ф= 4) Экономическая рентабельность характеризует эффективность использования основных и оборотных средств. R=(прибыль/средняя стоимость основных производственных фондов)*100 Производительность труда должна расти более высокими темпами, чем фондовооруженость, так как только в этом случае будет расти фондоотдача. Индекс фондоотдачи=индекс производительности труда/индекс фондовооруженности Динамика изучается с помощью индексного метода, для характеристики динамики средней фондоотдачи используется индекс переменного состава

Фондоотдача является одним из факторов роста продукции и влияние определяют в относительном и абсолютном выражении. Изменение стоимости продукции определяется разностью числителя и знаменателя каждого факторного признака.

|

17. Понятие об оборотных средствах, изучение их структуры и динамики. Оборотные средства предприятия учитываются в бух учете в балансе предприятии, а именно во втором разделе актива баланса этот раздел называется оборотные активы. Оборотные активы в статист назыв оборотными средствами, которые теоретически делятся на: оборотные фонды и фонды обращения. Оборотные фонды – предметы труда однократно участвующие в процессе производства продукции и сразу же переносящие свою стоимость на стоимость продукции. Оборотные фонды вклпроизводствен запасы: сырье, материалы, энергия, тара, запчасти, семена и т.д. - Незавершенное производство - К фондам обращения относят готовую продукцию на складах предприятия - товары для перепродажи - денежные средства и их эквиваленты В качестве денежного эквивалента выступают краткосрочные финансовые вложения и дебиторская задолженность. Статистика изучает структуру и динамику оборотных средств. Структура оборотных средств определяется показателями удельных весов (долей) каждого элемента оборотных средств в общем итоге. При изучении динамики оборотных средств рассчитывают абсолютные, и относит показатели. Дельта О = О1 - О0 => абсолютный рост T = О1/О0 *100 темп роста Дельта Т = О1-О0/О0 *100 => темп прироста Дельта Т = T -100

|

18.Эффективность использования оборотных средств определяется показателями их оборачиваемости. Один оборот оборотных средств начинается с преобретением оборотных средств и заканчивается возвратом денег на предприятие за реализацию продукции .поэтому показатели оборачиваемости рассчитываются с помощью 2х велечин: 1.стоимости самих оборотных средств 2.выручка от реализации продукции В этих расчетах используется средняя стоимость обородныхсредств( О с чертой)она определяется либо как полусумма между началом и концом периода либо по средней хронологической. Показатели оборачиваемости: 1).коэфицент оборачиваемости Коб=РП/О(с чертой) Ускорение оборачиваемости оборотных средств-это ее рост в данном периоде по сравнению с прошлым 2)коэфицент закрепления ОБС Кзакр=1/Коб=О(с чертой)/РП,где РП-реальная продукция 3)оборачиваемость ОБС в днях или средняя продолжительность одного оборота д =Д/Коб=Д*О(с чертой)/РП,где Д-число календарных дней в периоде Эффектом ускорения(замедления)оборачиваемости оборотных средств явл. Их высвобождение из оборота или наоборот дополнительное вовлечения в обороты.Значения этих величин рассчитываются поразному ,а при использовании индексного метода след.образом: Кзакреп=О(с чертой)/РП =>О (с чертой)=Кзак*РП =>J(О с чертой)=J(Кзак)*J(РП) 1способ:⧍О(с чертой)(Кзакр)=(Кзакр1-Кзакр0)РП1 2 способ:Э=О1(с чертой)- д0*РП1/Д Высвобождение из оборота ОБС опять запускают в производство в результате чего получается дополнительный прирост продукции ⧍ РП(Кобр)=(Кобр1-Кобр0)*О(с чертой)1 Частным показателем эффективности производства запасов явл показатель материалоемкости m=МЗ/q(Q), где МЗ-материальные затраты

|

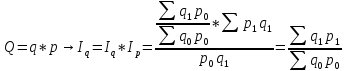

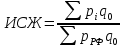

19.СНС использует след.принципы в статистике произв-ва товаров и услуг: 1)опред единица классификации, которая описывает единицы, входящие в отрасль экономики. 2)такой единицей наблюдения явл-я заведение - часть предприятия, производящее однородную продукцию и находящаяся в одном месте. 3)однородные заведения объединяются в отрасль экономики. Понятие отрасли в наст.время в стат-ки России встречается только в терминах СНС исходя из международной стандартной отраслевой классификации (МСОК). В РФ исходя также из МСОК отраслии экономики наз-я видами экон-ой деят-ти (ОКВЭД). 4)Основными стоимостными показателями произв-ваявл-я: а)выпуск продукции В=ОП+(Ок.п.-Он.п.)В-выпускОП-отгруженная прод-ция О-остаткинеогруженнойпрод-ции на конец и начало периода. Показатель выпуска прод-ции зависит от потреблённых матер-ых затрат. Для устранения этого недостатка рассчитывают второй показ-ль: б)ВДС=В-ПП Таким образом ВДС характеризует рез-тат деят-ти конкретного предприятия. ПП не включает так называемое потребление осн-го капитала (ПОК) - износ основных фондов. "Валовые" показатели в СНС означают, что в их состав входит ПОК. 5)Факт реализации продукции в СНС определяется по моменту отгрузки её потребителю, а не по факту поступления денег от потребителя. 6)Стоимостьпрод-ции в СНС определяется в текущих в фактически действующих ценах каждого периода и в постоянных ценах какого-либо прошлого периода. Оценка в постоянных ценах используется для определения динамики физ-го объёма прод-ции. Индексы физ.объёмапрод-ции могут рассчитываться по разному: Iqp=сумма q1p1/сумма q0p0 q0p0 - конец периода q1p1 - начало периода а)Iq=суммаq1p0/суммаq0p0 - использование в случае непосредственного учета продукции в постоянных ценах. б)Iq=сумма iq * d0 iq - индивидуальные индексы физ.объёма продукции каждого вида. d0 - доля стоимости каждого вида прод-ции в общем итоге, в базисном периоде. в)дефлятирование - пересчет Iq=сумма (q1p1/сумма ip)/сумма q0p0=Iqp/Ip ip=p1/p0 - индивидуальные индексы цен по каждому виду продукциии. Iqp=Iq*Ip

|

20. В настоящее время ОКВЕТ приводит 3 вида экономической деятельности в сставе промышленного производства. 1)добыча полезных ископаемых 2)обрабатывающее производство 3)производство и распределение электроэнергии, газа и воды. СНС требует включение в результаты деятельности не только товаров, но и услуг которые оказывают эти виды экон-ой деят-ти в форме товаров и услуг (работ промышленного характера - РПХ) К РПХ относят капитальный ремонт оборудования, доведение продукции до конечного вида. Пром.продукция подразделяется по степени готовности на след.виды: 1)готовая продукция 2)полуфабрикатысобств-гоизготовл-я 3)незавершенноепроизв-во - предметы труда не получившие законченного вида в пределах подразделения предприятия. Крупные и ср. предприятия в форме NП-1 и малые предприятия в ф.NПМ приводят след.стоимостные показатели "отгруженные товары собственного производства, выполнено работ и услуг собственными силами". ОП (отгруженная продукция) включает: 1)стоимость готовых изделий (без стоимости давальческого сырья) 2)стоимость полуфабрикатов собственного изготовления реализованных на сторону или непромышленном хозяйством своего предприятия. ТП(товарная продукция)=ОП(отгруж.прод-ция)+РПХ(работы пром-го характера) ВП(валовая прод-ция)=ТП(товарная прод.)+дельта Оп/ф(изменение собств.остаткаизгот)+дельта Онзп(незаверш.произ-во) дельта О - разность остатков между концом и началом периода. ВО=ВП+ВзО ВзО - внутризаводской оборот, включающий потребление п/ф и работ пром.характера и нужд собственного произв-ва ВДС(валовая добавленная ст-ть)=В-ПП

|

|

21.продукция растениеводства и животноводства в натуральном и стоимостном выражении Продукция с/х имеет сезонный характер, поэтому в основном опред-ся за год. Результаты этой отрасли складыв-ся из продукции растениеводства, животноводства и оказания с/х услуг (зооветеринарные, орошение земель). Общий объем с/х продукции опред-ся показателем реализованной продукции с/х предприятиями, фермерскими хозяйствами и хозяйствами населения. Стоимостной показатель с/х продукции опред-ся методом валового оборота, т.е. с учетом внутреннего оборота (смена, посадочный материал). Продукция с/х учитывает только сырые продукты не связанные с их переработкой или убоем животных. Не относятся к продукции с/х животные масла, растит масло, мясо, молочные продукты. В растениеводстве основной натуральный показатель – это валовой сбор в оприходованном весе и в весе после обработки. Его опред-ют по всем с/х культурам. Стоимость продукции растениеводства включает: 1.стоимость валового сбора; 2.затраты на выращивание многолетних насаждений до плодоносящего возраста; 3.изменение стоимости незавершенного производства

|

22.показатели продукции транспорта и связи, торговли и общественного питания, других видов деятельности по предоставлению услуг. В статистике различают виды эк-ойдеят-ти по оказанию рыночных и нерыночных услуг. Рыночные услуги – платные услуги, реализуемые по экономически значимым ценам. Нерыночные услуги – бесплатные или частично оплачиваемые услуги, которые не содержат прибыли и стоимость этих услуг опред-ся текущими затратами на них. Продукция транспорта в стоимостном выражении опред-ся выручкой от реализации услуг по перевозке грузов и пассажиров, по погрузочно-разгрузочным работам, по предоставлению в аренду транспортных средств и т.д. Услуги связи в стоимостном выражении также опред-ся выручкой от их реализации: 1.почтовая связь; 2.телеграфная связь; 3.мобильная связь; 4.интернет связь; 5.электрическая связь. При изучении торговли статистика выделяет розничную торговлю, оптовую торговлю и общественное питание (массовое питание). Для каждого из этих подвидов используют общий показатель деятельности, который называют оборотом, а именно оборот розничной, оптовой торговли, общественного питания. Оборот розничной торговли – стоимость проданных товаров конечным потребителям за наличный расчет. Оборот оптовой торговли – стоимость товаров проданных в торговлю для перепродажи или другим потребителям для дальнейшего производства. Оборот общественного питания – стоимость продукции собственного изготовления, стоимость продажи покупных изделий. Торговля общественного питания учитывает продукцию по проданным ценам с учетом НДС, акцизов и торговых наценок. Стоимость продукции торговли опред-ся 2 показателями: 1.с помощью реалтзованного наложения=продажная цена товара-покупная цена; 2.продукция торговли=торговая наценка=издержки обращения+прибыль. ВДС в перечисленных видах экономической деят-тиопред-ся известным алгоритмом. В кредитных и страховых организациях выпуск услуг опред-ют на подобии торговли, а именно в кредитных организациях разница % коммерч=%начисленные-%выплаченные. В страховых организациях премии полученные-премии выплаченные. ВДС в этих организациях рассчитывается аналогично. ВДС=В-ПП

|

23.показатели объема работ по виду деятельности «строительство». Понятие инвестиций и капитальных вложений. Продукция строительства имеет ряд особенностей: 1.результатом деят-тиявл-ся неподвижные объекты. Этот результат связан с новым строительством зданий и сооружений, реконструкции и перевооружений. 2.Продукция строит-ва имеет как натуральное, так и стоимостное выражение. 3.в натуральном выражении продукция строит-ва измеряется в физ-х единицах и в ед. мощности и пропускной способности. Для обобщения результатов деят-ти строительства используются стоимостные показатели деят-ти. Строительство осущ-ют 2 способами: 1.подрядный способ; 2.хозяйственный способ. Подрядный способ означает производство строит-ых работ по заказам (по подрядам) заказчиками выраженных договорами и контрактами. К такому способу относят специализированные строительные организации. Ф№П-1 «сведения о производстве и отгрузке товаров и услуг». Хоз-ый способ введения строит-ва означает выполнение строит-ых работ для собственных нужд своего предприятия своими силами. В целом по региону или стране стоимость продукции строит-ва включает: 1.стоимость строительно-монтажных работ(СМР) 2.стоимость проектно-изыскательных, буровых и разведывательных работ 3.стоимостькапитального ремонта зданий и сооружений 4.стоимость текущего ремонта зданий и сооружений только для подрядных организаций 5.стоимость изменения остатков незавершенного строительного производства и незавершенного строит-ва6.стоимость возведения жилищ индивидуальным способом В РФ действует ФЗ об инвестициях и инвестиционной деят-ти, в котором под инвестициями понимают денежные средства, ценные бумаги и другие активы, вкладываемые в предпринимательскую деят-ть с целью получения дохода. В органы гос-ой статистики ежеквартально организации и предприятия представляют формы: Ф№П-2 «сведения о инвестициях в нефинансовые активы», Ф№П-6 «сведения о фин-ых вложениях». В Ф№П-2 приводятся инвестиции в основной капитал, нематериальные активы, в литературные источники, в землю, в природные ресурсы. Из этого объема капитальными вложениями можно считать только инвестиции в основные фонды (здания, сооружения, транспортные средства, земля). В статистике различают технологическую структуру инвестиций (капитальных вложений): 1.стоимость СМР, выполненных на определенном объекте 2. стоимость проектно-изыскательных, буровых и разведывательных работ под определенный объект 3.стоимость приобретения, монтажа и ввода в эксплуатацию машин и оборудования 4.стоимость приобретения инструментов, приспособлений и других основных средств 5.прочие капитальные затраты 6.стоимость изменения остатков незавершенного производства В перечисленных видах эк-ойдеят-ти, в которых производятся товары и услуги, схемы расчета ВДС одинаковые. ВДС=В-ППВ(выпуск)=ВП(валовая продукция) ПП(промежуточное потребление):1.МЗ(материальные затраты); 2.оплата нематериальных услуг

|

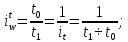

24.Понятие производительности труда, методы её измерения. Производительность труда – показатель эффективности живого труда, он опред-ся соотношением продукции с затратами живого труда. Это соотношение может быть в прямой или обратной формах. В качестве продукции и труд. затрат могут выступать различные показатели, от этого будет меняться расчет показателя производительности труда. Прямой показатель называется выработкой, который показывает, сколько продукции производится единицей труд. затрат W= В зависимости от знаменателя формулы различают среднечасовую выработку (СЧВ) СЧВ=q(Q)/чел-часы, Среднедневная выработка (СДВ) СДВ= q(Q)/чел-дни, Среднемесячная выработка СМВ= q(Q)/ССЧ. Обратный

показатель – трудоемкость

t= Показатель

выработки должен расти, а трудоемкости

– снижаться. Такое же соотношение

имеет место в индексах прямых и обратных

показателей:

Для измерения уровня ПТ использ-ся различные методы: 1) натуральный – при котором в качестве прод-и выступ натур и физич. объём. Недостаток этого метода в том, что он может учитывать ПТ только при выпуске однородной продукции 2) стоимостной –, когда в качестве прод-и выступает стоимостной объём. В настоящее время основным стоимостным показателем для предприятий и организаций является выпуск продукции, который включ в себя промеж потребл, поэтому уровни ПТ нельзя сравнивать по предпр-ям с различной материалоёмкостью. 3) трудовой метод. Основывается на показателях трудоемкости в виде единицы продукции..

|

25. Изучение динамики производительности труда с помощью индексного метода При изучении динамики ПТ используют индив-е, агрегатные индексы, взаимосвязь индексов средних уровней. Если рассчитываются индексы ПТ по одной единице прод-и, то они будут индивидуальными индексами

Индекс выработки опред-ся отношением индекса продукции к индексу трудовых затрат

Если используются данные по нескольким видам продукции, то строятся агрегатные (общие) индексы ПТ

Разность числителей и знаменателей этих формул позволяет определить абсолютный прирост (снижение) продукции или трудовых затрат за счёт ПТ.

Кроме интенсивного фактора роста ПТ на прод-ю влияет и экстенсивный фактор, а именно трудовые затраты.

При изучении динамики среднемесячной выработки (квартальной, годовой) использ-ся след-е соотношения:

Если изучается динамика средней выработки по всему предпр-ю, по региону, стране в целом, то использ-ся система взаимосвязанных индексов переменного, фиксир-го состава и индекса структурных сдвигов. Индекс переменного состава:

Показывает, на сколько процентов изменяется средняя производительность труда за счёт 2-х факторов: 1) изменение индивидуальных уровней выработки (W) 2) изменений в структуре труд. затрат (dT). Для отражения влияния факторов используют следующие факторные индексы:

|

|

26. Абсолютные показатели оплаты труда и издержек на рабочую силу К абсолютным показателям оплаты труда относят показатель фонда з/п (ФЗП), средней з/п и среднего дохода работника. Основной показатель оплаты труда работников приводится в ф №П-4. ФЗП-это вознаграждение работников в денежной и натуральной формах за отработанное время и выполненные работы. ФЗП включает: 1) оплата труда за отработанное время; 2) оплата за неотработанное время, определенная по труд. Законодательству (не относятся листки временно нетрудоспосбных); 3) единовременные поощрительные выплаты всем или большинству работников ; 4) оплата жилья, топлива и энергии для ведомственных квартир. Кроме этого в ф.№П-4 приводятся выплаты соц-го характера(ВСХ): на отдых, переезд, на питание и т.д. ФЗП(полный)=ФЗП+ВСХ В статистике рассчитывают показали среднего заработка и среднего дохода работника. Наиболее обобщающую харак-ку дают среднемесячные показатели: з-среднемесячный заработок, д-средний доход.

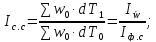

Кроме этого могут быть рассчитаны среднечасовые и среднедневные заработки делением соответственно на чел-часы и чел-дни.

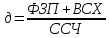

|

27.Изучение уровня динамики средней з/п В стат-ке оплаты труда использ-ся абсолютные и относительные показатели. Абсолютные (показатели фонда з/п «ФЗП»,средней з/п и среднего дохода работника Относительные (коэфц. опережения или отставания, реальная з/п и реальн доходы и индексы показателей). Основные показ оплаты труда работников приводится в ф № П-4 Фонд з/п – это вознагрождение работников в денежн и натур формах за отработанное время и выполнен работыВ ФЗП включают: 1) оплата труда за отработанное время(прямая з/п); 2) оплата за не отработанное время по труд. законодательству(дополн з/п); 3) единовременные поощрительные выплаты; 4) оплата жилья,топлива,энергии для ведомственных квартир и т.д. Кроме этого в ф№ П-4 приводятся выплаты соц хар-ра(на отдых,переезд,питание и т.д) Выплаты соц. характера (ВСХ), связанные с отдыхом работников: ФЗП полный = ФЗП + ВСХ Показатели средн заработка и средн дохода одного работника: З = ФЗП/ССЧ ; Д=ФЗП+ВСХ/ССЧ Средний

заработок по совокупности изучается

в динамике с помощью системы

взаимосвязанных индексов переменного,

фиксированного состава и структурных

сдвигов: Динамика

средней з/п по эк. законам должна

отставать от роста производительности

труда. Это будет свидетельствовать

об эффективном использовании ср-в на

оплату труда: Затраты, которые несёт работодатель на содержание работников: 1) 1-4 элементы фонда з/п; 2)выплаты соц. характера; 3) расходы на повышение квалификации; 4) расходы на повышение культурного уровня работников; 5)расходы на улучшение жилищных условий работников; 6) и т.д.

|

28. Классификация издержек (расходов) на производство и обращение. Изучение затрат(издержек) на произв-во и обращ-е основывается на форме ф№5-3 «Сведения о затратах на производство и продажу продукции(товаров,работ,услуг) Издержки пр-ва – это совокупные затраты живого и овеществленного труда в процессе пр-ва продукции и доведение ее до потребителя.Себестоимость реализованной продукции – это затраты предприятия на изготовление продукции, отгруженной (реализованной) в учётном периоде.Себестоимость-это выраж в денежн форме затраты живого и овеществлённого труда на производство и реализацию прод-ии.Себестоимость прод-ии опред по этапам произв-ого процесса(этап производста,обращения и продажи). По эконом элементам себестоимость включ:1) материальные затраты;2) на оплату труда;3) отчисления на социальные нужды;4) амортизация основных фондов;5) прочие затраты. Группировка затрат по калькуляционным статьям используется в определении себестоимости отдельных видов продукции и показывает что затрачено, на какие цели и на каком уровне. В обрабатывающих пром-ых пр-вах наибольшее применение получило след. постатейная группировка себестоимости продукции:1) сырье и материалы;2) возвратные отходы по цене возможного использования (исключаются);3) покупные изделия, полуфабрикаты и услуги произв-го характера сторонних организаций;4) топливо и энергия на технологические нужды;5) затраты на оплату труда производственных рабочих;6) отчисления на социальные нужды;7) расходы на подготовку и освоение пр-ва;8) общепроизводственные расходы;9) общехозяйственные расходы;10) потери от брака11) прочие производственные расходы;12) коммерческие расходы.Всего полная себестоимость реализованной продукции.Данная классификация опред-ет себестоимость ед прод-ии,поэтому позволяет опред-ть уровень её оптовой цены

с/с-себестоимость; Пр-прибыль; R-рентабельность |

29. Изучение динамики себестоимости и затрат на 1 рубль продукции. Основой изуч затрат на произ-во явл показ-ль себестоимости ед прод-ии. С/с единицы продукции (z) определяется отношением затрат на производство одного вида продукции (з) на количество изделий (q) : Z = з / qДля одного вида прод-ии рассчитывают индивид-ые индексы себестоимости

Разность числителя и знаменателя каждого индекса хар-ет соответственно фактическое изменение,плановое,сверхплановое. Если один и тот же вид продукции производится в различных структурных подраздилениях,то опред среднюю себестоимость ед прод-ии и её динамику

∆З(Z)=(Z1-Z0)*q1= ∆З(q)=(q1-q0)*Z0 Показатели затрат могут выражать уровень эффективности произв-ва. Для этого рассчитываю обратн показ-ль эффективности(затраты на 1 руб прод-ии) з= 1.p-индекс цен на прод-ию 2.z-индекс себестоимости ед прод 3.q-индекс объёма и стр-ры прод-ии |

|

|

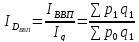

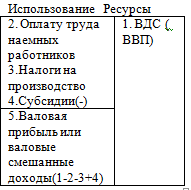

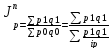

31. Методы исчисления производственного ВВП и др макроэкономических показателей производства. В соответствии с воспроизводственным процессом различают след методы исчислений ВВП: 1)производственный 2)распределительный (по источникам формирования доходов) 3)метод конечного использования доходов Производственный метод исчисления ВВП позволяет определить его двояко: 1)как сумму валовых добавленных стоимостей сектора или отрасли экономики 2)вычитанием из выпуска тов и услуг промежуточного потребления ВВПпроц = ƩВДСiоц= Ʃ(В-ПП)i Данная формула определяет ВВП и ВДС в основных ценах, вкл в себя затраты и прибыль, субсидии на продукты и импорт. На конечном этапе ВВП выражают в рыночных ценах: ВВПпррц = ƩВДСiоц = +ЧНП, где ЧНП – чистые, за вычетом субсидий, налоги на продукты и импорт ВВП – обобщающий показатель, характеризующий конечный результат производства тов и услуг резидентами страны за определенный период времени. Основной макроэкономический показатель в субъектах РФ – ВРП: ВРПпроц = ƩВДСiоц Сумма региональных ВРП не равна ВВП России в целом: ƩВРП ≠ ƩВВПРФ

|

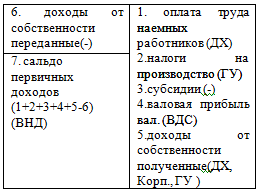

32.Распределительный метод (по источникам формирования доходов) исчисления валового внутреннего продукта (ВРП). Процесс производства товаров и услуг продолжается образованием первичных доходов у участников производства. У юр лиц – прибыль; у работников – з/п. В результате может быть рассчитан распределенный ВВП по источникам формирования доходов: ВВПраспр = з/п +ВП(ВСД) +ЧН, где з/п – оплата труда наемных работников ВП – валовая прибыль экономики или операционная прибыль + износ ОС ПОК (потребление основного капитала) ВСД – валовая смешанные доходы работающих не по найму, вкл ПОК ЧН – чистые налоги (за вычетом субсидий) на производство и импорт Второй элемент формулы российской статистикой напрямую не определяется. Его определяют косвенно. Первый элемент формулы вкл скрытую з/п и оплату труда иностранных резидентов. На основе этого метода могут быть определены др макроэкономические показатели: 1)валовый национальный доход (ВНД) ВНД=ВВП+(Д0-Дu), где Д0– первичные доходы отечественных резидентов от заграничной деятельности Дu– первичные доходы иностранных резидентов от деятельности в данной стране Первичные доходы от заграничной деятельности вкл оплату труда и доходы от собственности (%, дивиденды и др) 2)если к ВНД добавить сальдо текущих трансфертов, то получится др макроэкономический показатель ВНРД=ВНД + (ТТпол – ТТпер) На ряду с налогами в СНС выделяют трансферты – безвозмездная передача активов или ден средств из одного сектора экономики в др или из одной страны в др. Выделяют капитальные и текущие трансферты (благотворительная помощь, багаж мигрантов). |

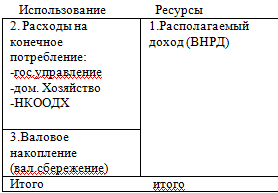

33. Метод конечного использования ВВП (ВРП), изучение его составляющих. ВНРД далее проходит процесс распределения и перераспределения доходов и образования использованого ВВП. ВВПисп = КП + ВН + СЭИ, где КП – конечное потребление, которое вкл (расходы дом хозяйств на приобретение рыночных товаров и услуг; расходы гос управления на не рыночные индивидуальные и коллективные услуги; расходы некоммерческих организаций (НКООДХ) на оказание нерыночных индивидуальных услуг) ВН – валовое накопление включает (изменение стоимости основного капитала=приобретение - их выбытие + потребление основного капитала; непроизведенные материальные активы в следствии их улучшения; прирост материальных оборотных средств – прирост производственных запасов, остатки незавершенного производства, остатки товаров для продажи, остатки готовой продукции на складах предприятия). В состав ВН вкл чистые приобретения ценностей (покупка-продажа). СЭН – сальдо экспорта и импорта. Считается нормальным «статистическое расхождение» в пределах 2-3% ВВП. Расчеты проведены на валовой основе, т.е. вкл в состав показателей потребление основного капитала. Теоретически могут быть рассчитаны показатели производства на чистой основе: ЧДС=ВДС – ПОК ЧВП= ВВП – ПОК ЧНД=ВНД – ПОК ЧНРД=ВНРД – ПОК

|

34.

Сопоставление объемов ВВП (ВРП) в

динамике.

Макроэкономические

показатели, рассчитанные за определенный

период изучают в динамике. Такие

показатели называют показателями

экономического роста.

Для изучения

динамики используется индексный

метод, для его применения используется

2 понятия:

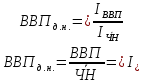

1. Номинальный ВВП- ВВП

каждого года в ценах соответствующего

периода ∑q1p1=

ВВП13=66755 млрд.р.

2. Реальные объемы

ВВП – характеризуют ВВП текущего

периода в ценах какого-либо прошлого

периода ( в постоянных ценах прошлого

года)

∑q1p0

= 66755: 1,0645= 62710,192

Пересчет

номинального объема ВВП на реальный

производится отношением номинального

объема на индекс цен.

Известно также в 2013г. по сравнению

с 2012г. потребление цены увеличились

на 6,45%.

Jp=1,0645.

ДлякорректногорасчетадинамикиВВПопределяеминдексфизическогообъемаВВП

( индексреальногоВВП).

∑q0p0=ВВП12=62599

|

35.

Международные сопоставления

ВВП.

Показатель

ВВП используется в международных

сопоставлениях при определении

рейтинга различных стран.

Для того,

чтобы устранить влияние различных

денежных единицах в международных

организациях рассчитывается

паритет покупательной способности (

ППС) –количество

денежных единиц одной страны, которые

расходуются на определение товаров

и услуг при условии расхода одной

денежной единицы другой страны (других

стран).

В настоящее время ППС РФ

рассчитывают на один долл. США или на

бивалютную корзину.

Расчет ППС

очень трудоемкий и этот расчет

производится раундами ( 1 раз в 3

года).

ППС11,p.

/ $ CША

= 18,1 – в России на приобретение товаров

и услуг потребления 1810р., в то время

как в США 100 долл.

ППС дает возможность

определять сопоставимый уровень цен,

как отношение ППС к валютному

курсу

ВК11,р. / $ США = 32,2

Сопоставимый

уровень цен = 18,1 / 32,2 = 56%.

К демп. =

100- сопост.уров.цен = 100- 56% = 44%.

ППС

используется в пересчете отечественных

денежных валют в сопоставимые цены.

После этого рассчитывают индекс

физического объема ВВП

|

|

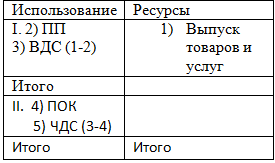

36. Текущий счет производства товаров (услуг). Счета в СНС начинаются со счета производства. В данном счете отражается процесс производства ВДС(ВВП). Для сектора и экономики счет выглядит так: Счет 1. Счет производства ВДС = В – ПП ВВПрц = ∑ВДСi ЧДСпр = ВДС – ПОК

Для экономики в целом:

|

37. Счет образования доходов Счет

образования первичных доходов входит

в группу счетов первичного распределения

доходов. Эта группа состоит из нескольких

счетов и имеет номер 2. Счет обр дох

нумеруется 2.1 и показывает какие

первичные доходы , связанные с

производством, должны быть выплачены

производителями резидентам и другим

участникам производства из ВДС или

ВНП.

ИтогоИтого ВВПраспр=з/п +ВП(ВСД)+ЧНП

|

38. 2.2.Счет распределения первичных доходов. Распределение первичных доходов так же является этапом первичного распределения. Он отражается в счете 2.2, в котором показывается распределение первичных доходов(от производства и от собственности) резидентами от других резидентов и нерезидентов. ГУ-гос управление ДХ-домохозяйство Корп.-

корпорации Итого Итого ВНД=сумСПД ВНД=ВВП+(До-Ди) Доходы от собственности: начисленные % по вкаладам, арендная плата, дивиденды В правой стороне счета 2.2 приведен полный набор первичных доходов. При составлении этого счета для различных секторов экономики необходимо включить в правую часть только отдельные элементы. 2.3.Счет распределения вторичных доходов. Вторичное распределение дох осуществляется с помощью текущих трансфертов. Этот процесс отражается в счете 2.3. там показывается как первичные доходы превращаются в располагаемые доходы с помощью текущих трансфертов. В этом счете так же рассчитывают сальдо текущих трансфертов. К ним относят: налоги на доходы, на богатство, отчисление на со пособие, гуманитарная помощь. Тек трансферты полученные располагаются справа, а слева тек трансф переданные.

|

39. Счет 3 конечного использования располагаемого дохода. На

уровне всей экономики сальдо экспорта

и импорта прибавляется к сумме

располагаем. Доходов всех секторов

экономики. Таким образом, счет 3

показывает элементы конечного

использования ВВП, который при

распределении получил форму

располагаемого дохода.

|

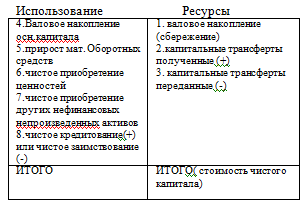

40. В счетах накопления ресурсы представляют собой изменения в активах, а использование изменение в обязательствах. Счета накопления включают данные в виде изменения показателей (абсолютный прирост или снижение). К счетам накопления СНС относят два счета:1)счет операции с капиталом; 2)финансовый счет. Счет операции с капиталом отражает источники финансирования инвестиций и направления их использования. В этом счете появляется понятие капитальных трансфертов(безвозмездное поступление). Капитальные трансферты делятся на полученные и переданные. Сальдо трансфертов является одним из источником финансирования инвестиций. 4.

Счет операций с капиталом.

Чистое приобретение означает разность покупки (+) и продажи (-). Чистое кредитование означает часть источников финансирования инвестиции, которая остается после выполнения обязательств, т.е данный сектор экономики может кредитовать другие секторы экономики. Чистое заимствование означает, что у данного сектора не хватает источников финансирования инвестиций, поэтому он должен заимствовать у других секторов. Если счет 4 строиться для всей экономики страны, то сальдо капитальных трансфертов опред-ся разностью полученных и переданных трансфертов «остальному миру». Финансовый счет не имеет балансирующей статьи и балансируется по определению. Это означает, что левая и правая части счета должны быть равны по содержанию их показателей. В правой части финансового счета отражается балансирующий показатель счета 4. Далее и слева и с права финансового счета записывается одни и те же финансовые активы: наличные деньги,депозиты, займы и ссуды, ценные бумаги.

|

|

41. В СНС также составляются балансовые таблицы, которые составляются на подобие бух.баланса на начало и конец периода(начальный и конечный баланс). Основная цель этой таблицы состоит в отражении активов и пассивов страны, поэтому их иногда называют «Счет активов и пассивов госуд-ва». Балансовая таблица выглядит след.образом Баланс

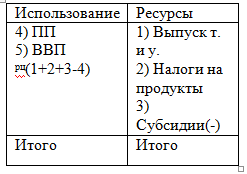

активов и пассивов на начало периода В целом по экономике страны балансирующий показатель данного счета – это «Нац.богатство». В СНС составляется также счет отдельных товаров и услуг, которое затем обобщается в целом по экономике. Такой счет называется нулевым счетом. Счет

0. Счет товаров и услуг.

В данном счете отсутствует балансовый показатель и «балансировка левой и правой частей приходит по определению»- это означает, что ресурсы страны теоретически должны совпадать с их использование, однако, на практике это редко достигается. Для балансировки рассчитывают показатель «стат-кое расхождение». Если ресурсы превышают использование, то этот показатель записываю слева, и наоборот. Основное значение нулевого счета в том, что на его основе можно принимать 2 метода исчисления ВВП 1) Произведенный ВВП в рыночных ценах

2) Использованный ВВПисп=КП+ВН±ЧН В СНС также учитывают операции с «остальным миром». Для этого составляется группа счетов с позиции нерезидентов. Счет

внешней операции с товарами и услугами Использование Ресурсы Положительное сальдо по товарам и услугам означает превышение суммы полученных «остальным миром» доходов над суммой переданных им доходов или соответственно превышение суммы переданных данной страной доходов над суммой полученных ею доходов. Для сектора «ост.мир» также сост-ся: счет первичных доходов и текущ. Трансфертов, счет операций с капиталом, финансовый счет.

|

42. Статистика изучает уровни динамику уровня цены на товары и услуги, при этом цена услуги называется тарифом. Цена-стоимость единицы товаров и услуги. Уровень цен- складывается из издержек и прибыли. Цена – стоимостная характеристика единицы товара или услуги. Цена услуги называется тарифом. Цена включает издержки и прибыль. Статистика прежде всего изучает динамику уровня цен. Для этого используется индексы: индивид., общие, средние. Для определения динамики цен одного товара или услуги в рос.статистике сначала определяют среднюю цены за предыд. И текущ. Периоды, а затем последний делят на предыдущий. ¯р= Jp̅.= Чтобы устранить отличительный недостаток, может быть использован индекс цен Ласпейреса.

Индекс Фишера Jp= В настоящее время рос-ая стат-ка основывается на международных стандартах наблюдения за динамикой цен. По этим стандартам рекомендовано использовать индекс Ласпейреса. В рекурсивной системе при этом наблюдение за ценами осущ-ся выборочным методом, а именно, отбирается базовые предприятия и организации и товары(услуги) – представителей.

|

43.ИПЦ – это показатель , характер-ий изменение стоимости фиксируемого набора товаров и услуг в ценах текущего и предыдущего периодов. ИПЦ явл-ся основным измерителем уровня инфляции, а также исп-ся в пересчете номинальных показателей в реальные. ИПЦ рассчитывают по стандартному набору товаров и услуг, имеющих более 400 наименований. Этот индекс делится по структуре на цены продовольственных, непродовольственных товаров и услуг населению. В 2014 г. ИПЦ составил 111,4 %, в т.ч. – продов.товары – 115,4%, непродов. товары – 106,5 %, услуги – 110,5%. Базовыми предприятиями для наблюдения за ценами являются отобранные специальным порядком организации торговли и платных услуг.В отобранных орг-ях ежемесем.происх.запись цен на това и усл-представители-это такие тов.и усл,на кот.имеется массовый спрос.Запись этих цен должна осущ.не менее,чем по 5 каналам реал-ии.Обычно периодом регистрации цен явл.конец марта.Пов сем каналам реал-ии опр.сред.цену за тов.или усл. В тек.мес-е и сравн.ее с такой же ценой предыд.мес-а. Рср.=Σpi/n ip=p1/p. В рез.получ.цепные ежемес.инд.цен,кот.переумнож и получ.базис.инд.цен в целом за год.Получ. отнош-ие цен декабря дан.года к декабрю прошл.года.Для обобщ-ия инбив-ых инд-ов цен в сводный по группе тов-ови услуг исп-ся

р1,0 – цены на отдельные товары и услуги в тек.и пред. месяце qб – доля расходов населения на данный товар или услугу в декабре прошлого года Для

опрд-я сводного по группам тов и услуг

индекса потреб-х цен органы стат-ки

исп-ют 2 канала инфор-ии:1)инф-ия об

индив-ых инд-ах средних цен данного

месс-а к предыд.2) от выборочных бюджетных

обсле-ий нас-я.Из этого ист-ка

необх.узнатьрасходы нас-я на приобр-ие

конкрет. Товара или усл.Из этой инф-и

следует след.методика вычисл-я ИПЦ.

1) Индив. индекс средней цены текущего

месяца к предыдущему

3)

Индивидуальный индекс цен тек.мес-а

к декабрю прошл.года

5)

Расходы населения в декабре прошлого

года по ценам предыдущего месяца

данного года qбp0=qбpб

*

6) Расходы населения в декабре прошлого года по ценам текущего месяца данного года qбp1=

qбрб

*

Для определения сводного ИПЦ необходимо просуммировать значения 5 и 6 пунктов по всем товарам и услугам и сумму 6 пункта делить на сумму 5 пункта

|

44. Денежный оборот – процесс непрерывного движения денег в наличной и безналичной форме. При этом безналичный оборот должен занимать больший удельный вес. Количественный показатель денежного оборота – денежная масса – совокупность наличный и безналичный активов физ. и .юр. лиц исп-х в процессе обращения и расчетных операциях. М0- наличные деньги в обращении в небанковской сиситеме М1=М0+средства на расчетных и текущих счетах в банках+депозиты до востребования+средства страховых компаний М2=М1+срочные депозиты в денежных банках М3=М2+ценные бумаги в виде облигаций и тд. агрегат

М2 в росстате является главным. Денежные

агрегаты определяются банковской

статистикой. Они имеют моментный

характер динамики, т .е. приводятся на

начало каждого месяца или года. Для

регул-ия банк-ой деят-ти ЦБ рассит.пок-ль

денежной базы. Она включ.наличный

оборот и обяз.резервы кред-х орг-ий.

ДМ=М2/ДБ. Денежные агрегаты учит-ся

стат-ой на начало и конецкаждого месс-я

или года,поэтому в расч-ах необ.опр-ть

сред.вел-у агрегатов:1 случай) если

приводятся данные на нач.каж.мес-а,то

в среднем за период исп.фор-ла

сред.хронол-ой.2сл)если имеются конец

и нач.периода,то сред.опр.полусуммой

этих знач-й. ДМ= д= Кмон=

|

45. Инфляц-ые проц-ы базируются на неск.теор-их концепциях.Наиб.попул-на монетаристская теория. По этой теории Фишер в свое время вывел урав-е обмена,кот.пок-ет необ-ое равенство расходов покуп-й и выручки прод-ов.Если такого рав-ва нет,возник.инфляция. M*V=q*p, где M – денежная масса, V – скорость обращения денежной массы (коэффициент оборачиваемости), q – объём, p – цена. MV>qp-прояв-ие инф-и. Т.о.инф.означ.превыш-ие ден.массы над тов-м покрытием.Можно сказать так же,что инф-я всегда сопровожд.с ростом цен.Не всегда рост цен выраж.инф-ю,напр,когда растет кач-во тов-а,осваивается нов.товар.ЦБстрандля прогно-ия ур-я инфл-и исп.рассет индекса цен по форм.

Официальный уровень инфляции в России и других странах в основном определяется на основе ИПЦ, который характеризуется изменение цен на товары и услуги для непроизводственного потребления. ИПЦ имеет достоинство – рассчитывается за короткие промежутки времени. ИПЦ не учитывает рост цен в производственном секторе экономики,а только для сект «Дом.хоз» Для устранения этого может быть рассчитан индекс-дефлятор ВВП.

Индекс-дефлятор учитывает общ.изм-ие цен в стр-е.Недост.в том,что он рассит-ется по кварталам или за год с большей задержкой.Обратн.вел-а инд-а цен также харак.ур-нь инф-и и наз.инд-ом покуп-ой спос-ти рубля. Jпср=1/Ор=1/1,114=0,89 за 1 рубль мож.купить на 90коп.только из набора 13 года.Втеорет-их расчетах прив-ся метод расчета агрегированного ур-я инфл-и,как сред.арефм-ая из инд-а потреб.цен,индекса цен на промыш,с/х,строит-ю прод-ю,а также инд-в цен(тарифов) на грузопер-ки и услуг связи для фр.лиц.

|

|

46.

Ур-нь

жизни нас-я в рос-ой стат-е опр-ся как

удовл-ие потр-ти нас-я в матер-ых благах

и дух-го разв-я.Сис-а пок-ей ур-я жизни

нас-я вкл-ет и др.параметрынапр,продол-ть

жизни,десткую смер-ть,ур.образ-ия,ур-нь

занят-ти,и безраб-цы,удовлет-ие в

жилищных усл-х и в коммун-ых услуг.В

анализе ур-я жизни нас-я стат-ка

исп.данные торговли,сферы услуг,баланса

ден-х дох-ов и расх-ов нас-я,сведения

о расх-ах бюджетов на соц-культ.разделы,Свед-я

предп-й и орг-ой о зп.Тат-ка ур-я жизни

разрабат-ет систему ее показ-ей,в

кот.можно выделить обобщ-ие и частные

пок-ли.К обоб-им пок-ям отн. Прежде

всего макроэк-ие пок-лиразв-ия страны:

1) ВВП на душу населения:

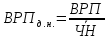

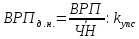

3)Для регион-х сопост-ий рассчит.пок-ли ВРП на д.н.

4)Инд.ст-ти жизни-харкт-ет измен-ие цен на тов и услуги в террит-ом разрезе,а именно м-у городами РФ

|

47.Для опред-я места страны по ур-ю жизни нас-я междунар-ые орг-ии исп.Расчет индекса человеч-го развития,затем нанали исп.ИРЧП.Он предст.собой среднюю велиичну из 3-х параметров ур-я жизни нас-я:1)матер-ый достаток(ВВП на д.н.с учетом ППС) 2)средн.продолжит.жизни 3)ур.образ-ия нас-я,в том числе ур-нь занятости(для лиц старше 15 лет),охват нас-я образов-ем(нач,средн,высшим)-6-24 лет.По каждому параметру опред-ся отклонение фактич-го ур-я от устан-ых знач-ий мин-го ур-я. J= Xф.min/max-min min ВВП-100$ max-40000$ min-25 лет max-85лет min0 max100% Обобщ.ур-нь ИРЧПопр.как сред.арифмет. из 3 элементов. ИРЧП=(Jввп+Jспж+Jобр)/3. ИРЧП колеблется от 0до1.Чем ближе к 1,тем выше ур.жизни нас. Начинаяс 2010года несколько измен-сь методика расчета ИРЧП:1)вместо сред.арифм.рассчит.сред.геометр.

2)измен.мин и мах значения отд-ых характ-ик:1)сред.продолж.жизни(мин20мах83,3) 2)по образ(сред.продолж.образ 13 лет;ожид.продолж.обучения нас-я,еще получающего образ-я в годах мах20,6

|

48.Показатели уровня и динамики потребления населением товаров и услуг. К частным показателям уровня жизни нас-я относят те,кот. удовл-ют спрос на товары и услуги.Такие показатели основ-ся на натур-ых показателях отд-ых товаров и услуг.Обычно их определяют на душу насел.

Q-общий фонд потребления

Для хар-ки уровня потребления этот индекс можно рассчит-ть по отнош-ю с нормой потребления товара или услуги. Для группы тов. и услуг рассч-ют общий индекс физ.объема потребления

При изучении уровня потребления исп-ют коэфф. эластичности потребл-я.Эласт.потребл-я показывает зависимость спроса от предлож.На практике под спросом понимают потребление на душу насел.,а под прежлож-либо цену на товар,либо доходы насел. 1)

динамическая эласт-ть: 2)

осредненная эласт-ть:

Значение эласт-и (-1;1).Чем ближе к 1,тем в большей мере ур-нь потребл-я зависит от цены или дохода.

|

49.Стат.изучение доходов и расходов нас-я. Частные показ-ли ур-ня жизни нас-я выраж-ся абс.,относ.,средними величинами,и группировками. Основными макроэкми показ-ми доходов нас-я явл-ся показ-ль ВНРД сектора дом.хозяйств.ВНРД=СПД+СТТ.Доходы нас-я изучаются во взаимосвязи с их расходами,для чего орг.гос.стат. составляю баланс ден.доходов и расх.нас-я.

Денежные доходы:1)оплата труда наемных раб-ов,2)пенсии,стипендии,пособия и др.соц.странсферты;3)доходы от собств.;4)доходы от предприн.деят.(смеш.дох.);5)поступления от продажи с/х продуктов;6)поступл.от фин.сист(страховые возмещения,выигрыши,погашения по займам);70доходы от продажи иностр.валюты;8)др.ден.доходы. Расходы: 1)покапка тов.и усл.(75%);2)оплата обяз.платежей и взносов(нал.и сборы)11-12%;3)прирост сбережений во вкладах и в ценных бумагах(прирост депозитов в учреждениях сбербанка и комм.б.,приобретение облигаций);4)покупка иностр.валюты 4-5%;5)покупка жилых помещ.;6)др.расходы.

|

50.Относит.и средние показ-ли доходов нас-я. Доходы

нас-я изуч-ся по всему нас-ю,трудоспособному

и нетрудаспос-му нас-ю.Для этого исп-ся

показ-ли,выраж-ые абс-ми величинами в

рублях и относ-ми величинами в

%.Осн.показ-ли

доходов:1)среднедушевые

ден.доходы нас-я в месяц

СДДД=(доходы/СГЧН):12(СГЧН-среднег.числ.нас-я).2)среднемес.номин-ая

начисленная з/п работающихв эк-ке

СМЗП= Доходы нас-я сравниваются прежде всего с динамикой цен на тов.и услуги.(с ИПЦ).В результате получают реальные доходы разл.видов отношением индекса номин-ых доходов к ИПЦ. 4)реальные

располаг-ые ден.доходы нас-я в % к

предыд.году.

|

,

где

,

где

- уровни ряда динамики, n

– число уровней. В моментных рядах

динамики: 1) с равными интервалами

используется формула средней

хронологической

- уровни ряда динамики, n

– число уровней. В моментных рядах

динамики: 1) с равными интервалами

используется формула средней

хронологической

; 2) если промежутки между датами не

равные, то применяется формула средней

арифметической взвешенной

; 2) если промежутки между датами не

равные, то применяется формула средней

арифметической взвешенной

, где

, где

- уровни между 2 датами,

- уровни между 2 датами,

-

продолжительность периода между

датами. Формула средней ариф.взвешанной

используется также в рядах динамики

средних велечин с неравными интервалами

-

продолжительность периода между

датами. Формула средней ариф.взвешанной

используется также в рядах динамики

средних велечин с неравными интервалами

,

где

,

где

- уровень изучаемого периода;

- уровень изучаемого периода;

- уровень предыдущего периода.

Базисный

- уровень предыдущего периода.

Базисный ,

где

,

где

- уровень изучаемого периода;

- уровень изучаемого периода;

-уровень

базисного периода. Сумма цепных

абсолютных приростов дает базисный

абсолютный прирост

-уровень

базисного периода. Сумма цепных

абсолютных приростов дает базисный

абсолютный прирост

Последнее соотношение позволяет

рассчитать средний абсолютный прирост

(снижение)

Последнее соотношение позволяет

рассчитать средний абсолютный прирост

(снижение)

,

m

– число цепных абсолютных приростов.

К

относит показателям

анализа рядов динамики относят темпы

роста и темпы прироста..Различают

цепной и базисный темпы роста. Цепной

,

m

– число цепных абсолютных приростов.

К

относит показателям

анализа рядов динамики относят темпы

роста и темпы прироста..Различают

цепной и базисный темпы роста. Цепной ,

,

- цепнойкоэф.роста. Базисный

- цепнойкоэф.роста. Базисный Темп

прироста (снижения)

Темп

прироста (снижения)

или

это отношение абсолютного прироста

к прошлому уровню. Если абсолютный

прирост цепной разделить на цепной

темп прироста, то получится показатель

абсолютного содержания.

или

это отношение абсолютного прироста

к прошлому уровню. Если абсолютный

прирост цепной разделить на цепной

темп прироста, то получится показатель

абсолютного содержания.

.

В продолжении этого анализа выражается

абсолютным влиянием фактора на

изменение результатов. Абсолютное

влияние фактора определяется разностью

числителя и знаменателя соотв факторного

индекса.

.

В продолжении этого анализа выражается

абсолютным влиянием фактора на

изменение результатов. Абсолютное

влияние фактора определяется разностью

числителя и знаменателя соотв факторного

индекса.

(изменение Q

за счет фактора q.

(изменение Q

за счет фактора q.

.

Алгебраическая сумма обоих факторов

дает общее изменение результативного

показателя

.

Алгебраическая сумма обоих факторов

дает общее изменение результативного

показателя

или

или

.

При характеристике влияния качественных

показателей характеристика приводится

как перерасход или экономия

результативного показателя. Можно

определить также долю влияния каждого

фактора на изменение результата

.

При характеристике влияния качественных

показателей характеристика приводится

как перерасход или экономия

результативного показателя. Можно

определить также долю влияния каждого

фактора на изменение результата

.

. (коэф-т показывает число родившихся

живыми за год в расчете на 1000 человек

населения опре-й тер-ии. 3)

(коэф-т показывает число родившихся

живыми за год в расчете на 1000 человек

населения опре-й тер-ии. 3)

(коэф-т показывает число умершихза

год в расчете на 1000 человек населения

опре-й тер-ии) 4) Стандартизированный

коэффициент смертности

(коэф-т показывает число умершихза

год в расчете на 1000 человек населения

опре-й тер-ии) 4) Стандартизированный

коэффициент смертности

,

где

,

где

—коэф-т

смертности в каждой возрастной группе,

—коэф-т

смертности в каждой возрастной группе, – доля численности населения в каждой

возрастной группе.(позволяет учесть

возрастную структуру населения, а

затем сравнить смертность в регионах

и странах) 5) Коэффициент жизненности

Покровского

– доля численности населения в каждой

возрастной группе.(позволяет учесть

возрастную структуру населения, а

затем сравнить смертность в регионах

и странах) 5) Коэффициент жизненности

Покровского

(если

(если

>,то

наблюд-сяпревыш-е родив-ся над

умер-ми)6)Коэф-т брачностиКбр.=(Б/Н)

*1000,где (Б- число зак-ыхбраков,Н-среднегод-я

числ-ть нас-ия).7) Коэф-т

развод-тиКразв.=(Разв./Н)*1000.

>,то

наблюд-сяпревыш-е родив-ся над

умер-ми)6)Коэф-т брачностиКбр.=(Б/Н)

*1000,где (Б- число зак-ыхбраков,Н-среднегод-я

числ-ть нас-ия).7) Коэф-т

развод-тиКразв.=(Разв./Н)*1000. 2. коэффициент выбытия

2. коэффициент выбытия

3. коэффициент механического движения

3. коэффициент механического движения

4.Коэффициент общего прироста (движения)

4.Коэффициент общего прироста (движения)

, где n

- норма амортизации;

, где n

- норма амортизации;

– среднегодовая стоимость, А-амортизация

– среднегодовая стоимость, А-амортизация (Ф-стоимость

осн фондов, ППС-полная первоначальная

стоимость, П-прибытие, В-выбытие)

(Ф-стоимость

осн фондов, ППС-полная первоначальная

стоимость, П-прибытие, В-выбытие) (ОС-остаточнаястоимоть)

(ОС-остаточнаястоимоть) (

( -

среднегодовая стоимость осн фондов)

-

среднегодовая стоимость осн фондов) ,

Квыб=В/

,

Квыб=В/ *100

*100

%

% , где Q-продукция,

, где Q-продукция,

-

среднегодовая стоимость осн фондов

-

среднегодовая стоимость осн фондов /Q=

1/фондоотдача

/Q=

1/фондоотдача /ССЧ

, ССЧ-среднесписочная численность

/ССЧ

, ССЧ-среднесписочная численность

q-продукция

, T-труд.

затраты, выраженные отработанным

временем в чел-час, чел-дн или в

среднесписочном численности работников

q-продукция

, T-труд.

затраты, выраженные отработанным

временем в чел-час, чел-дн или в

среднесписочном численности работников =

=

=

=

,

если

результат с (-)-то это экономия трудовых

затрат, если (+), то перерасход ТЗ.

,

если

результат с (-)-то это экономия трудовых

затрат, если (+), то перерасход ТЗ.

-

покзывает влияние 1-го фактора

-

покзывает влияние 1-го фактора -показывает

влияние 2-го фактора

-показывает

влияние 2-го фактора

;

;

;

;

*c/c;

*c/c;

=

=

=

= индекс динамики

индекс динамики =

= индекс себестоимости планового задания

индекс себестоимости планового задания =

= индекс выполн плана

индекс выполн плана =

= =

= при

изуч динамики средн себестоимости

расчит-ют индексы переменного,фиксированного

и структурных сдвигов

при

изуч динамики средн себестоимости

расчит-ют индексы переменного,фиксированного

и структурных сдвигов =

= ;

;

Для

массового произв-ва нескольких видов

прод-ии использ агрегатные и средние

индексы себестоимости в основе их

вычисления лежат индивид индексы

себестоимости.

Для

массового произв-ва нескольких видов

прод-ии использ агрегатные и средние

индексы себестоимости в основе их

вычисления лежат индивид индексы

себестоимости. =

= =

= средний гармонический индекс

средний гармонический индекс =

=

=

= Индекс

динамики себестоимости позволяет

рассчитать размер экономии или

перерасхода затрат за счёт себестоимости

ед прод-ии(из числ-ля индекса вычитают

знам-ль).

Индекс

динамики себестоимости позволяет

рассчитать размер экономии или

перерасхода затрат за счёт себестоимости

ед прод-ии(из числ-ля индекса вычитают

знам-ль).

=

= =0,8=80

коп 80 коп-затраты; 20 коп- прибыль. При

изуч динамики затрат на 1 руб про-ии

рассчитывают индексы факторных

показателей

=0,8=80

коп 80 коп-затраты; 20 коп- прибыль. При

изуч динамики затрат на 1 руб про-ии

рассчитывают индексы факторных

показателей =

62710,192/62599= 1,002(100,2%)

Jq рост.= 101,3%

При

изучении динамики ВВП косвенно

определяют важн.макроэк.показатель

– индекс дефлятор ВВП. Его значение

интерпретируется как индекс цен не

только на потребительском рынке, но

и во всей экономике.

=

62710,192/62599= 1,002(100,2%)

Jq рост.= 101,3%

При

изучении динамики ВВП косвенно

определяют важн.макроэк.показатель

– индекс дефлятор ВВП. Его значение

интерпретируется как индекс цен не

только на потребительском рынке, но

и во всей экономике.

=

108,9%.

=

108,9%.

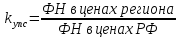

=

∑qРФ*

ППС / ∑qСША*

РСША

=

∑qРФ*

ППС / ∑qСША*

РСША

Таким

образом, в данном счете определен

важн. макроэк. показатель страны –

ВВП.

На уровне региона определяют

ВРП в основных ценах по первому варианту

счета.

Может быть рассчитан также

чистого внутр. продукта ( ЧВП)

ЧВП=

ВВП – ПОК.

Таким

образом, в данном счете определен

важн. макроэк. показатель страны –

ВВП.

На уровне региона определяют

ВРП в основных ценах по первому варианту

счета.

Может быть рассчитан также

чистого внутр. продукта ( ЧВП)

ЧВП=

ВВП – ПОК.

=∑(ВВ-ПП)i+ЧН

=∑(ВВ-ПП)i+ЧН р-

цена единицы товара в каждом канале

реализации, q-

объем продаж данного же товара в каждом

канале реализации

р-

цена единицы товара в каждом канале

реализации, q-

объем продаж данного же товара в каждом

канале реализации :

:

В индексе переменного состава отражается

влияние не только изменения цен на

товар, но и структуры продажи данного

товара, т.е отражается перераспределение

структуры продаж между дорогими и

дешевыми каналами реализации: dq=

В индексе переменного состава отражается

влияние не только изменения цен на

товар, но и структуры продажи данного

товара, т.е отражается перераспределение

структуры продаж между дорогими и

дешевыми каналами реализации: dq= Для

массы товаров и услуг может быть

рассчитаны общие(сводные) индексы

цен.

Для

массы товаров и услуг может быть

рассчитаны общие(сводные) индексы

цен. p-

цена единицы различных товаров и услуг

, q-

объемы продажи каждого товара или

услуги , ∑- суммирование произв-ся по

товарам и услугам. Недостаток индекса

Пааше в том, что он учитывает также

изменения в объеме продаж. Достоинства

этого индекса в том, что он входит в

систему взаимных индексов: Jpq=Jq*Jp

p-

цена единицы различных товаров и услуг

, q-

объемы продажи каждого товара или

услуги , ∑- суммирование произв-ся по

товарам и услугам. Недостаток индекса

Пааше в том, что он учитывает также

изменения в объеме продаж. Достоинства

этого индекса в том, что он входит в

систему взаимных индексов: Jpq=Jq*Jp =

=

=

=

Недостаток

этого индекса не совместим с системой

взаимосвязанных индексов.

Недостаток

этого индекса не совместим с системой

взаимосвязанных индексов.

=

=

=

= .2) Индивидуальный ин.цен предыд.мес-а

к декабрю прошл.года.

.2) Индивидуальный ин.цен предыд.мес-а

к декабрю прошл.года. /

/

=

=

(умнож.2-х пред.формул)4) Доля расходов

населения на приобретение данного

товара или услуги в декабре прошлого

года. Сведения об этом статистика

получает по результатам выборочных

бюджетных обследований населения.

Данные доли умножаются на 1000 qбpб=Qб

(умнож.2-х пред.формул)4) Доля расходов

населения на приобретение данного

товара или услуги в декабре прошлого

года. Сведения об этом статистика

получает по результатам выборочных

бюджетных обследований населения.

Данные доли умножаются на 1000 qбpб=Qб =qбpб

*

=qбpб

*

=∑

=∑ d-

доля потреб расходов на приобретение

товара или услуги

d-

доля потреб расходов на приобретение

товара или услуги .

Стат-а рассчит.пок-ли оборач-ти ден-ой

массы в числе обор-ов и в днях. Коб=

.

Стат-а рассчит.пок-ли оборач-ти ден-ой

массы в числе обор-ов и в днях. Коб= если

год,берут 360 дн

если

год,берут 360 дн =

=

=

= Коэф.монет-ии пок-ет,как обесп-но

произ-во ВВП страны ден-ой массой.Вэк-ки

развитых стр-х колеблется от0,6до1.В

наш.стр-0,4-0,45

Коэф.монет-ии пок-ет,как обесп-но

произ-во ВВП страны ден-ой массой.Вэк-ки

развитых стр-х колеблется от0,6до1.В

наш.стр-0,4-0,45

ВВП

состоит из двух элементов: а) расходы

на конечное потребление, б) валовое

накопление

2) Индекс конечного

потребления:

ВВП

состоит из двух элементов: а) расходы

на конечное потребление, б) валовое

накопление

2) Индекс конечного

потребления:

=инд.физ-гообъема

конеч-гопотр-я на душ.нас.

=инд.физ-гообъема

конеч-гопотр-я на душ.нас. ВРП