2.2. Оценка и минимилизация инвестиционных рисков

Методы оценки инвестиционных рисков:

Методы качественной оценки рисков - позволяют получить количественный результат, стоимостную оценку выявленных рисков, их негативных последствий и стабилизационных мероприятий: Экспертный метод - обработка оценок экспертов по каждому виду рисков и определение интегрального уровня риска в процессе обсуждения: • метод Делфи - здесь эксперты лишены возможности обсуждать ответы совместно, учитывать мнение лидера. Метод анализа уместности затрат - ориентирован на выявление потенциальных зон риска. перерасход средств может быть вызван одним из следующих факторов: • первоначальная недооценка стоимости проекта; • изменение границ проектирования; • различие в производительности; • увеличение в стоимости проекта, в сравнении с первоначальной, вследствие инфляции или изменения налогового законодательства. [6] Метод аналогий - предполагает анализ аналогичных проектов для выявления потенциального риска оцениваемого проекта (строительство дома).

Методы количественной оценки - предполагают численное определение величины риска инвестиционного проекта: 1. Вероятностная оценка. 2. Анализ чувствительности - определение изменения переменных показателей эффективности проекта в результате колебаний исходных данных. 3. Метод статистических испытаний «метод Монте-Карло» - оценка комплексного воздействия рисков на итоговые экономические показатели проекта. Предполагает построение трех таблиц: • матрица объемов работ (содержит вариантный ряд работ по проекту, который может меняться в зависимости от условий); • матрица длительности работ (содержит ряд данных о продолжительности работ по проекту) • матрица стоимости (содержит вероятные риски, которые могут возникать из-за изменения в объемах работ и задержать их выполнение с учетом условий контракта, инфляции и т. д.). Метод сценариев развития проектов - предполагает оценку влияния одновременного изменения всех основных параметров проекта на показатели эффективности проекта. Основными показателями выступают показатели ожидаемого интегрального коммерческого эффекта. Если известны вероятности различных условий реализации проекта, то интегрально- коммерческий эффект определяется по формуле математического ожидания. Метод проверки устойчивости (метод расчета критических точек) предполагает разработку сценариев реализации проекта в условиях наиболее вероятных или наиболее опасных для каждого участника проекта условий (метод расчета точки безубыточности). Метод корректировки параметров проекта и экономических нормативов - неопределенность условий реализации проекта учитывается путем корректировки параметров проекта и применяемых в расчете экономических нормативов, заменяют их на ожидаемые. Упрощенный метод - вводится поправка показателя проекта на риск или поправка к ставке дисконтирования. Предложен Министерством экономики. Поправочный коэффициент (k) равен 3-5% при вложении в технику (низкий уровень риска), k = 13-15% при вложениях в производство и продвижении на рынок нового продукта (высокий уровень риска). Оценка инвестиционной привлекательности действующего предприятия, прежде всего, предполагает выявление стадии его жизненного цикла. В теории рынка выделяется шесть таких стадий: • «рождение» (до 1 года); • «детство» (от 1 до 2 лет); • «юность» (3-5 лет); • «ранняя зрелость» (6-10 лет); • «окончательная зрелость» (11-20 лет); • «старение» (21-25 лет). Общий период всех стадий жизненного цикла компании (фирмы) определяется примерно в 20-25 лет, после чего компания (фирма) прекращает свое существование или возрождается на новой основе и с новым составом владельцев и управляющего персонала. Инвестиционно привлекательными считаются предприятия, находящиеся в процессе роста, т. е. на первых четырех стадиях своего развития. На стадии «окончательной зрелости» инвестирование целесообразно только в том случае, если продукция предприятия имеет достаточно высокие маркетинговые перспективы, а объем инвестиций в техническое перевооружение относительно небольшой и вложенные средства могут окупиться в кратчайшие сроки. На стадии «старения» инвестирование, как правило, нецелесообразно, за исключением тех случаев, когда намечается обширная диверсификация выпускаемой продукции (товаров, услуг), т. е. определенное перепрофилирование предприятия (в этом случае возможна определенная экономия инвестиционных ресурсов в сравнении с новым строительством).

Наряду с выявлением стадии жизненного цикла предприятия оценка ее инвестиционной привлекательности предполагает проведение обширного финансового анализа ее деятельности. Такой анализ позволяет оценить возможную доходность и сроки возврата инвестируемых средств, а также выявить наиболее значимые по финансовым последствиям инвестиционные риски. [9]

Традиционно используют следующие методы измерения риска.

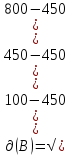

1. Математическое ожидание - обычно характеризует средний ожидаемый доход от проекта при всех возможных вариантах развития ситуации (сценариях реализации проекта). Рассчитывается по формуле:

где ![]() —

средний ожидаемый доход (математическое

ожидание) по проекту; n — число вариантов

развития ситуации; ε— расчетный доход

по проекту по каждому из вариантов; P(i)

— вероятность наступления варианта i.

—

средний ожидаемый доход (математическое

ожидание) по проекту; n — число вариантов

развития ситуации; ε— расчетный доход

по проекту по каждому из вариантов; P(i)

— вероятность наступления варианта i.

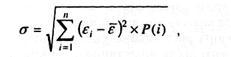

2. Среднеквадратическое отклонение — наиболее распространенный показатель оценки уровня инвестиционного риска. Оно характеризует колеблемость результатов проекта вокруг среднего ожидаемого дохода. Следовательно, чем больше среднеквадратическое отклонение, тем выше потенциальный риск проекта. Определяется по формуле:

где σ — величина среднеквадратического отклонения.

Рассчитаем среднеквадратическое отклонение на примере. Рассматриваются два проекта, А и В, которые могут принести различный чистый доход при различных уровнях конъюнктуры рынка (табл.2).

|

Уровень коньюктуры рынка |

Проект 1 |

Проект 2 | ||||

|

Доход |

Вероят-ность |

Ожидаемый доход |

Доход |

Вероятность |

Ожидаемый доход | |

|

высокий |

600 |

0,25 |

150 |

800 |

0,2 |

160 |

|

средний |

500 |

0,5 |

250 |

450 |

0,6 |

270 |

|

низкий |

200 |

0,25 |

50 |

100 |

0,2 |

20 |

|

Средний ожидаемый доход |

|

1 |

450 |

|

1 |

450 |

Табл. 2

Одинарный средний ожидаемый доход одинаков у обоих проектов и равен 450. Рассчитаем среднеквадратичное отклонение для каждого проекта и сравним результаты.

Так как у Проекта А отклонение меньше, чем у Проекта В, он предпочтительнее с точки зрения риска.

3. Коэффициент вариации позволяет определить уровень риска, если показатели средних ожидаемых доходов по проектам различны. Этот показатель дает характеристику размера риска на единицу ожидаемого дохода и рассчитывается по формуле:

где j — номер проекта.

Коэффициент вариации — это соотношение риска и дохода по проекту. Чем он выше, тем более рискованным является проект.

Экспертный метод оценки рисков используется тогда, когда у предпринимателей и бизнесменов отсутствуют необходимые информативные либо статистические данные для расчёта вышеизложенных показателей или намечаемые к реализации проекты не имеют аналогов. Метод базируется на опросе компетентных квалифицированных специалистов и соответствующей математической обработке результатов опроса. [10]

Результаты оценки рисков по отдельным инвестиционным проектам позволяют количественно установить их уровни.

В этих целях применяются критерии вероятностной оценки наступления события:

1,0 = Р1 + Р2 ,

где 1,0 – полная вероятность наступления события;

Р1 – вероятность благоприятного исхода;

Р2 – вероятность неблагоприятного исхода.