6.2. Пример решения типовой задачи

Имеются данные о деятельности страховых организаций района по добровольному страхованию имущества граждан:

|

Показатель |

Значение |

|

1. Страховое поле |

256250 |

|

2. Число заключенных договоров (число застрахованных объектов) |

102500 |

|

3. Сумма застрахованного имущества (тыс.руб.) |

198350 |

|

4. Поступило страховых взносов (тыс.руб.) |

2800 |

|

5. Страховые выплаты (тыс.руб.) |

1680 |

|

6. Число пострадавших объектов |

2050 |

Определите показатели, характеризующие деятельность страховых организаций

Решение:

Исходя из содержания представленной информации можно рассчитать следующие показатели:

|

Рассчитываемый показатель |

Алгоритм расчета |

|

1. Убыточность страховой суммы |

|

|

2. Степень охвата страхового поля |

|

|

3. Средняя страховая сумма |

|

|

4. Средняя сумма страхового взноса |

|

|

5. Средняя сумма страховых выплат |

|

|

6. Коэффициент выплат:

|

|

|

7. Относительная доходность страховых операций |

|

Вывод: полученные значения позволяют говорить о невысоком охвате страховыми договорами стразового поля (40% от возможных объектов страхования) и существенном уровне выплат страхового возмещения (60% суммы поступивших платежей).

6.3. Задания на практическое занятие

I. Задачи по финансово-экономическим расчетам Наращение по простой и сложной процентной ставке

Задача 6.3.1.

2 000 руб. были положены 1 февраля 2009 года на месячный депозит под 10% годовых. Какова будет наращенная сумма через три месяца? Рассмотрите случаи использования английской, французской и немецкой методик.

Задача 6.3.2.

Ссуда в размере 250 000 руб. выдана 23 января до 3 октября включительно под 13% годовых. Вычислите сумму, которую должен заплатить должник в конце срока, применив французскую методику вычисления. Рассмотрите случаи простой и сложной процентных ставок.

Задача 6.3.3.

Определите более выгодный вариант вложения денежных средств в объеме 15 000 руб.:

сроком на 2 года, получая доход в виде простой процентной ставки 20%;

сроком на 2 года по сложной ставке 12% с ежегодной капитализацией.

Математическое дисконтирование в случаях простой и сложной процентной ставки

Задача 6.3.4.

Инвестор намерен положить деньги в банк под 20% годовых с целью накопления через два года 500 000 руб. Определите сумму вклада в случае простых и сложных процентов.

Банковский учет по простой и сложной учетной ставке

Задача 6.3.5.

Вексель на сумму 90 00 руб. предъявлен в банке за полгода до срока его погашения. Определите сумму, выплаченную владельцу векселя, и сумму дисконта для простой и сложной учетных ставок 20% годовых.

Эквивалентность финансовых обязательств

Задача 6.3.6.

Какова эффективная ставка процентов, если номинальная ставка равна 35% годовых при помесячном начислении процентов.

Задача 6.3.7.

Определите значение простой учетной ставки банка, эквивалентной ставке простых процентов 35 % годовых.

II. Задачи с использованием финансовых функций MS Excel

Функции ЭФФЕКТ и НОМИНАЛ

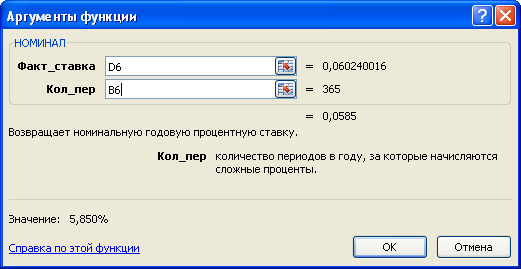

Задача 6.3.8.

Номинальная ставка равна 5,85% сложных годовых, проценты начисляются ежедневно. Определите эффективную процентную ставку (функция ЭФФЕКТ). Выполните обратную операцию: преобразуйте полученную эффективную ставку в номинальную (функция НОМИНАЛ).

Применив функцию ЭФФЕКТ по указанной схеме, получим ставку, эквивалентную данной. Выполним проверку, выполнив обратную операцию.

Обратная операция:

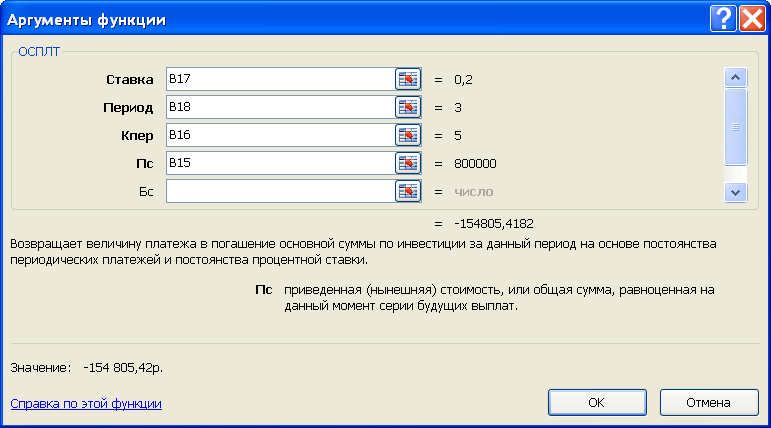

Функция ОСПЛТ (ОСНПЛАТ)

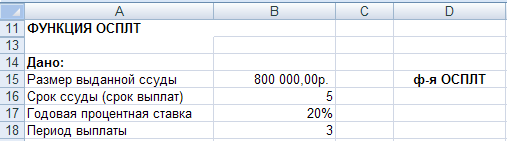

Задача 6.3.9.

Определите величину основного платежа по займу за третий год погашения, если ссуда была выдана на 5 лет в размере 800 000 руб. под 20% сложных годовых. Займ погашается равными платежами в конце каждого расчетного периода.

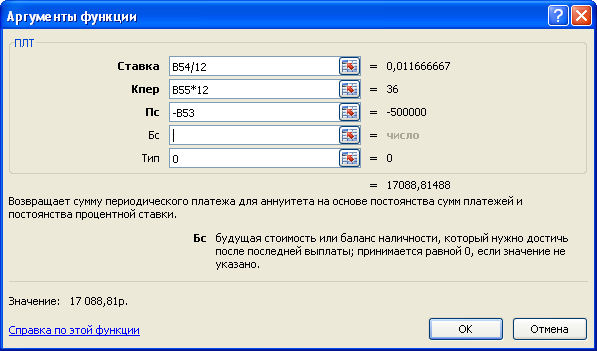

Функция ПЛТ (ППЛАТ)

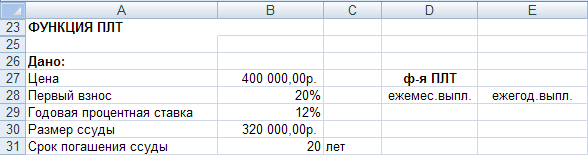

Задача 6.3.10.

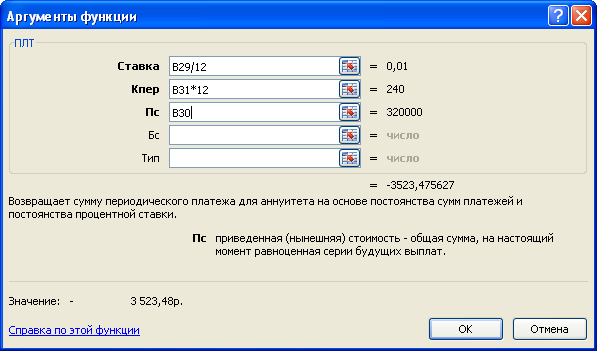

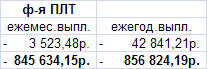

Рассчитайте 20-летнюю ипотечную ссуду со ставкой 12% сложных годовых при начальном взносе 20% и двух вариантах выплат: 1) ежемесячные выплаты; 2) ежегодные выплаты.

Данные вычисления позволяют найти размер ежемесячной уплаты в счет долга. Умножив полученное значение на 240 (количество выплат за 20 лет), найдем размер ипотечной ссуды.

При ежегодном погашении ссуды вычисленный размер ежегодной уплаты (который вычисляется аналогично) необходимо умножить на 20, чтобы вычислить размер ипотечной ссуды. Итак, получаем:

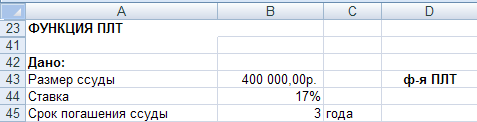

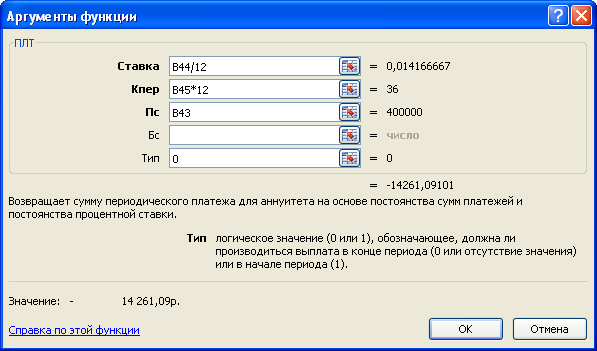

Задача 6.3.11.

Какую сумму нужно выплачивать ежемесячно по 3-х летней ссуде, предоставленной на покупку автомобиля стоимостью 400 000 руб. при номинальной процентной ставке 17%? Проценты начисляются в конце месяца.

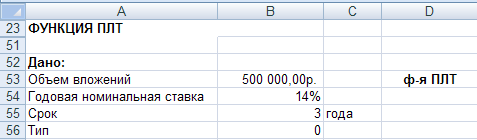

Задача 6.3.12.

Сколько денег можно тратить ежемесячно, чтобы их хватило на 3 года, если в настоящее время имеется 500 000 руб., вложенных под 14% сложных годовых (номинальная ставка, начисления – в конце каждого месяца)?