Коэффициенты рентабельности

Коэффициент рентабельности продаж (К16) рассчитывается по формуле

![]() ,

,

Нормативное значение К16≥ 0,12. Коэффициент соответствует нормативу.

Коэффициент рентабельности собственного капитала (К17):

![]() доли ед.

доли ед.

Нормативное значение К17≥ 0,1. Коэффициент соответствует нормативу.

Коэффициент рентабельности активов (К18):

![]() ,

,

Нормативное значение К18≥ 0,05. Коэффициент соответствует нормативу.

Таким образом, исходя из предложенных мероприятий, составляем коммерческий скорректированный баланс (Приложение 3, таблица 3). На основе новых данных проводим расчет левериджа и анализ безубыточности.

Эффекты операционного и финансового левериджа:

![]()

![]() доли ед.

доли ед.

Основные параметры безубыточности

тыс. руб.

тыс. руб.

тыс. т

тыс. т

![]() тыс. руб.

тыс. руб.

![]() .

.

Таким образом, после предложенного мероприятия на предприятии произошли существенные улучшения.

Прибыль от продаж увеличилась в 6,5 раза и приняла значение равное 187955 тыс. руб., следовательно, чистая прибыль стала равна 137106 тыс. руб., т.е. возросла более чем в 6,5 раза.

Эффект финансового рычага стал равен 3,4, так как дифференциал значительно возрос, т.е. уровень прибыли, получаемый от использования активов стал существенно больше, чем средние расходы по привлечению и обслуживанию кредитов.

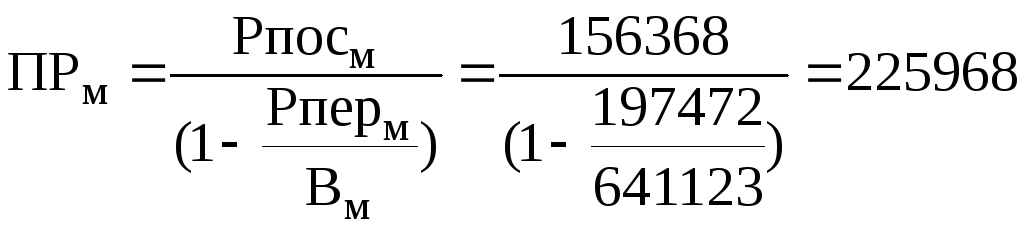

При выручке от реализации продукции в размере 225968 тыс. руб., объем производства равен 571,5 тыс. т. и предприятие не имеет убытков, но еще и не имеет прибыли. В результате изменения ситуации на рынке, предприятие может уменьшить размер реализации продукции на 484755 тыс. руб. до критического выпуска, который равен 225968 тыс. руб.

Заключение

Основной целью курсовой работы было изучение теоретических основ управления финансовым состоянием предприятия; закрепление практических навыков оценки финансового состояния предприятия (организации) на основе проведения анализа платежеспособности, финансовой устойчивости, деловой активности, рентабельности предприятия (организации); изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной и финансовой деятельности предприятия (организации); поиск резервов повышения эффективности функционирования предприятия (организации), его основных финансовых параметров.

В ходе рассмотрения теоретической части данной работы были освещены такие важные вопросы понятие финансового состояния, методы его оценки и анализа, факторы, влияющие на финансовое состояние предприятия.

В расчетной части на основании проведенного анализа были сделаны соответствующие выводы и предложено мероприятие по улучшению финансово-хозяйственной деятельности предприятия. Текущая платежеспособность предприятия является обеспеченной. Величина наиболее ликвидных активов достаточна для покрытия краткосрочных обязательств. Рассчитанные значения коэффициентов ликвидности в целом соответствуют принятым нормативам. Это свидетельствует о том, что организация осуществляет свою деятельность в условиях умеренного финансового (платежеспособного) риска, то есть имеет достаточно ликвидных средств для погашения наиболее срочных обязательств.

Коэффициенты финансовой устойчивости в целом также соответствуют установленным нормативам, следовательно, это положительный момент для данного предприятия. Что касается коэффициентов оборачиваемости – они выше установленных норм, то есть предприятие имеет высокую деловую активность.

Все коэффициенты рентабельности соответствуют установленным нормативам, у данного предприятия полученные доходы превышают затраты средств или капитала.