8. Основные способы долгосрочного формирования и наращивания капитала.

Основным из них является эмиссия долевых ценных бумаг – акций. Выпуск акций в обращение (эмиссия) осуществляется: а) при учреждении АО и продаже акций его учредителям (владельцам); б) при увеличении размеров первоначального уставного капитала путем дополнительного выпуска акций.

По решению собрания акционеров общество имеет право изменять величину уставного капитала. Увеличение уставного капитала осуществляется путем увеличения номинальной стоимости акций или выпуска дополнительных акций. В первом случае возможны следующие варианты действий: дополнительные взносы средств акционерами (происходит возрастание валюты баланса) либо использование одного из ранее созданных источников — добавочного капитала или нераспределенной прибыли прошлых лет (валюта баланса не меняется). Дополнительные акции могут размещаться обществом только в пределах количества обыкновенных акций, определенного в его уставе.

Собственный капитал может меняться за счет реинвестирования прибыли и дооценки долгосрочных активов. Суть первого варианта очевидна: неизъятие прибыли акционерами означает, что в пассиве баланса появился дополнительный источник финансирования (нераспределенная прибыль и фонды, созданные за счет чистой прибыли), а в активе баланса произошло равновеликое увеличение средств, распыленных по разным активам.

Второй вариант проявляется следующим образом. Фирма переоценивает свое имущество, например, с помощью профессиональных оценщиков; при этом, как правило, меняется в сторону увеличения стоимостная оценка долгосрочных активов, а сумма увеличения записывается в статью «Добавочный капитал».

-

Традиционные методы средне- и краткосрочного финансирования.

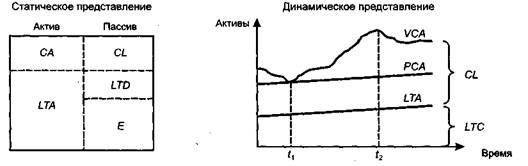

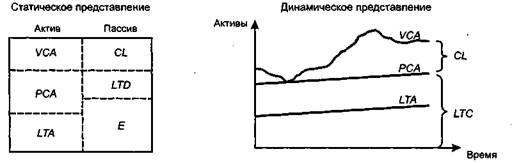

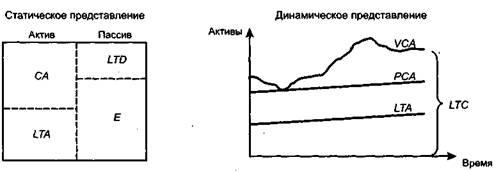

Долгосрочное финансирование имеет значение с позиции стратегии развития предприятия; что касается повседневной его деятельности, то ее успешность в значительной степени определяется эффективностью управления краткосрочными активами и пассивами. Оба эти укрупненных объекта управления естественно взаимосвязаны, тем не менее в данном разделе мы сделаем акцент на проблемах и методах финансирования. В теории финансового менеджмента принято выделять стратегии финансирования оборотных активов в зависимости от выбора источников покрытия варьирующей их части, т.е. относительной величины чистого оборотного капитала. Известны четыре модели поведения: идеальная, агрессивная, консервативная и компромиссная.

LTA - внеоборотные активы;VCA - варьирующая часть оборотных активов;СА - оборотные (текущие) активы (СА = РСА + VCA);РСА - системная часть оборотных активов;CL - краткосрочные обязательства (пассивы);LTD - долгосрочные обязательства (пассивы), или заемный капитал;Е - собственный капитал;LTC - долгосрочные источники финансирования (капитал) (LTC = Е + LTD);WC - чистый оборотный капитал (WC = СА - CL).

Идеальная модель финансирования оборотных активов

Идеальная модель (рис. 21.4) построена, основываясь на самой сути категорий «оборотные активы» и «краткосрочные обязательства (пассивы)» и их логически обусловленном соответствии.

Слово «идеальная» в данном случае не означает идеал, к которому надо стремиться; это лишь обозначение варианта сочетания активов и источников их покрытия, исходя из их экономического содержания. Модель означает, что оборотные активы по величине совпадают с краткосрочными обязательствами, т. е. чистый оборотный капитал равен 0. Такая модель практически не встречается, поскольку на любом этапе своей деятельности предприятие нуждается в некоторой сумме свободных денежных средств для поддержания текущих расходов

Агрессивная модель финансирования оборотных активов

Агрессивная модель () означает, что долгосрочный капитал LTC служит источником покрытия внеоборотных активов и системной части оборотных активов, т. е. того их минимума, который необходим для хозяйственной деятельности.В этом случае чистый оборотный капитал в точности равен этому минимуму (WC = РСA). Варьирующая часть оборотных активов в полном объеме покрывается краткосрочными пассивами. Базовое балансовое уравнение (модель) будет иметь вид

Консервативная модель финансирования оборотных активов

С позиции ликвидности консервативная стратегия наименее рискова, одновременно она сопровождается относительно низкой текущей прибылью, поскольку предприятие вынуждено нести дополнительные расходы по поддержанию излишних запасов. Очевидно, что вместо того чтобы вкладывать собственные денежные средства в сверхнормативные запасы, их можно пустить в оборот и получить дополнительную прибыль. Консервативная модель экономически не выгодна и с той точки зрения, что предприятие как бы отказывается от кредиторской задолженности, в известном смысле являющейся бесплатным источником финансирования.

Компромиссная модель финансирования оборотных активов

Чистый оборотный капитал равен сумме системной части оборотных активов и половины их варьирующей части (WC = РСА + 0,5VCA). Безусловно, в отдельные моменты времени предприятие может иметь излишние оборотные активы, что отрицательно сказывается на прибыли; однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Эта стратегия предполагает установление долгосрочных источников финансирования на уровне, задаваемом следующим базовым балансовым уравнением (моделью):