2.2 Анализ показателей, характеризующих финансовую устойчивость предприятия

Наиболее распространенным приемом в финансовом анализе в условиях рыночной экономики является использование различных финансовых коэффициентов. Значимость таких коэффициентов определяется возможностью сравнения полученных результатов с существующими общепринятыми нормативными значениями – усредненными отраслевыми коэффициентами, а также с применяемыми в стране или в конкретной фирме показателями анализа финансовой отчетности.

Проанализируем состояние ликвидности баланса:

2012 г.

А1 (10662) П1 (591298) А2 (287865) П2 (395505)

А3 (738097) П3 (462333) А4 (1446425) П4 (1033913)

2013 г.

А1 (68114) П1 (977385) А2 (781837) П2 (167575)

А3 (750461) П3 (615670) А4 (1490529) П4 (1330311)

2014 г.

А1 (153911) П1 (721757) А2 (336065) П2 (161281)

А3 (772915) П3 (519935) А4 (1749858) П4 (1609776)

Как видим, в 2012 г. ликвидность баланса отличалась в значительной степени от абсолютной и баланс ООО «КонсалтЭксперт» являлся неликвидным.

В 2013 – 2014 гг. положение несколько изменилось. Сумма наиболее ликвидных и быстрореализуемых активов стала превышать сумму наиболее срочных обязательств (кредиторской задолженности) и краткосрочных пассивов (краткосрочные кредиты и займы), кроме того, медленно реализуемые активы в 2013 – 2014 гг. также превысили долгосрочные пассивы, что дает нам основание считать, что у ООО «КонсалтЭксперт» наблюдается в 2013 – 2014 гг. текущая ликвидность. Текущая ликвидность свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Но четвертое неравенство говорит о том, что у предприятия нет собственных оборотных средств, обеспечивающих бесперебойный воспроизводственный процесс, и, следовательно, баланс ООО «КонсалтЭксперт» в 2013 – 2014 гг. также считается неликвидным, а само предприятие неплатежеспособным. Проанализируем показатели платежеспособности организации, исходя из таблицы 3.

Таблица 3 – Анализ показателей платежеспособности

|

Показатели |

Способ расчета |

2012 г. |

2013 г. |

2014 г. |

Отклонение (+,-) |

Норма | |

|

2013 г. |

2014 г. | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Общий показатель платежеспособности |

|

0,40 |

0,54 |

0,58 |

0,14 |

0,04 |

>=1 |

|

2.Коэффициент абсолютной ликвидности |

|

0,01 |

0,06 |

0,17 |

0,05 |

0,11 |

>=0,2 |

|

3.Коэффициент «критической оценки» |

|

0,30 |

0,72 |

0,54 |

0,42 |

-0,18 |

от 0,7

|

|

4. Коэффициент текущей ликвидности |

|

1,03 |

1,35 |

1,40 |

0,32 |

0,05 |

опт. >2 |

|

5.Коэффициент обеспеченности собственными средствами |

|

0,05 |

0,28 |

0,3 |

0,23 |

0,02 |

>=0,1 |

Общий показатель платежеспособности в 2014 г. увеличился до 0,58, но до нормативного показателя не дорос, что подтверждает сделанный ранее вывод о том, что предприятие не платежеспособно. Тем не менее, рассмотрим динамику остальных показателей платежеспособности.

Коэффициент абсолютной ликвидности в 2014 г. достиг значения 0,17 и свидетельствует о том, что лишь 17% краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств. Данный показатель хотя и не достиг нормативного значения (0,2), но уже достаточно близок к нему.

Коэффициент «критической оценки» в 2013 г. смог достичь нормативного значения и свидетельствовал о том, что 72% краткосрочных обязательств ООО «КонсалтЭксперт» может быть немедленно погашена за счет средств на различных счетах, а также поступлений по расчетам с дебиторами. Но в 2014 г. значение данного показателя снизилось на 0,54, что ниже нормативного значения. Снижение данного показателя обусловлено снижением суммы быстрореализуемых активов (дебиторской задолженности) и увеличением суммы наиболее срочных обязательств (кредиторской задолженности).

Коэффициент текущей ликвидности в 2013 г. по сравнению с 2012 г. увеличился до 1,35, что хотя и не соответствует оптимальному значению, но достиг необходимого значения – больше 1. В 2014 г. значение данного показателя увеличилось до 1,4. Данный показатель свидетельствует о том, что ООО «КонсалтЭксперт» все же располагает некоторым объемом свободных средств для ответа по своим обязательствам.

Наряду с перечисленными коэффициентами ликвидности при анализе платежеспособности оценивается также такой показатель, как коэффициент обеспеченности собственными оборотными средствами. Как видно из расчетов, данный коэффициент, начиная с 2013 г. превышает рекомендуемое минимальное значение (0,1) и в 2014 г. увеличивается до 0,3. Однако рекомендуемого значения (0,5-0,7) данный показатель в ООО «КонсалтЭксперт» не достиг. Значение коэффициента обеспеченности собственными оборотными средствами показывает, что в 2013 г. на каждый рубль оборотных активов приходилось около 28 копеек собственных оборотных средств, а в 2014 г. – 30 копеек.

Коэффициент автономии характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимое от внешних кредиторов предприятие. Нормативным значением показателя считается значение коэффициента автономии больше 0,5.

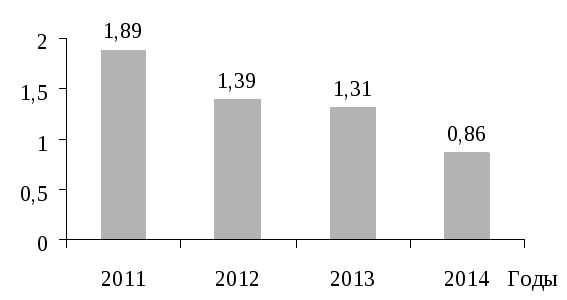

Увеличение значения (рисунок 11) свидетельствует о понижении риска и повышении финансовой устойчивости.

Рисунок 11 – Значение коэффициента автономии ООО «КонсалтЭксперт»

в 2011 – 2014 гг.

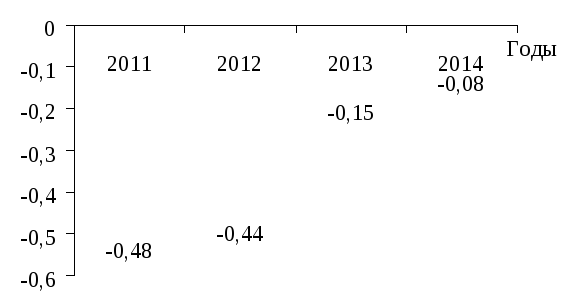

Причем, с уменьшением доли обязательств не только понижается риск их непогашения, кроме того, снижаются процентные расходы, и ослабевает зависимость компании от возможных изменений процентных ставок.

Рисунок 12 – Значение коэффициента соотношения заемных и собственных средств ООО «КонсалтЭксперт» в 2011 – 2014 гг.

Коэффициент соотношения заемных и собственных средств показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рекомендуемое значение КЗС <0,7. Превышение данного значения сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Падение данного показателя в динамике (рисунок 12) свидетельствует о снижении зависимости предприятия от внешних инвесторов и кредиторов. Чем ниже значение показателя, тем ниже степень риска инвесторов, поскольку уменьшается возможность банкротства.

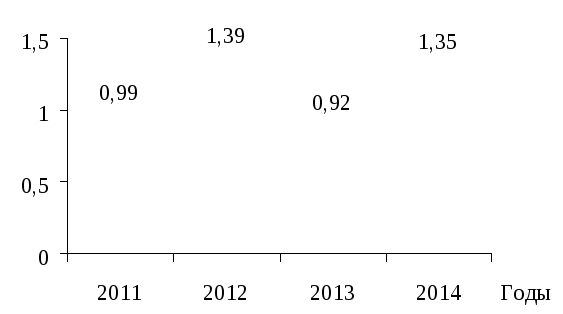

Коэффициент маневренности собственного капитала показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. Рекомендуемое значение коэффициента 0,2 – 0,5.

Рисунок 13 – Значение коэффициента маневренности собственного капитала ООО «КонсалтЭксперт» в 2011 – 2014 гг.

Как видно на рисунке 13, данный показатель возрастает и рост коэффициента может свидетельствовать об увеличении собственного оборотного капитала, либо об уменьшении собственных источников финансирования.

Коэффициент соотношения мобильных и иммобилизованных активов показывает, сколько внеоборотных активов приходится на каждый рубль оборотных активов. Для данного показателя нормативных значений не установлено.

Рисунок 14 – Значение коэффициента соотношения мобильных и иммобилизованных активов ООО «КонсалтЭксперт» в 2011 – 2014 гг.

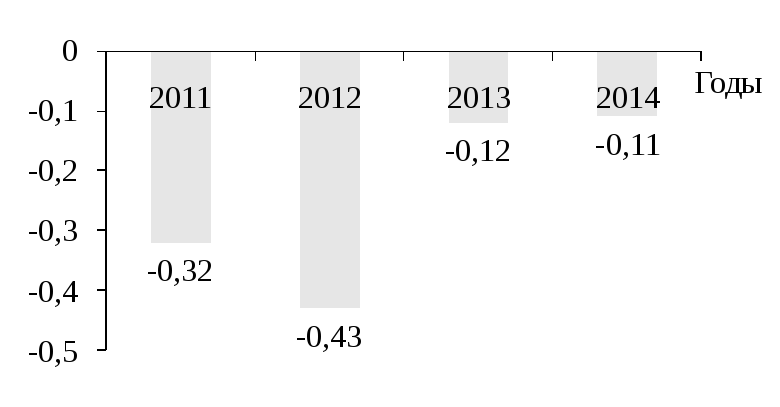

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости. В методической литературе указывается что, предприятие обеспечено собственными источниками финансирования оборотного капитала при значении коэффициента ≥ 0,1.

Рисунок 15 – Значение коэффициента обеспеченности оборотного капитала собственными источниками финансирования ООО «КонсалтЭксперт» в 2011 – 2014 гг.

Таблица 4 – Алгоритм расчета и расчеты коэффициентов, характеризующих финансовое состояние ООО «КонсалтЭксперт» в 2012 – 2014 гг., тыс. руб.

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

|

1 |

2 |

3 |

4 |

|

1. Собственный капитал |

1033913 |

1330311 |

1609776 |

|

2. Внеоборотные активы |

1446425 |

1490529 |

1749858 |

|

3. Оборотные активы |

1036624 |

1600412 |

1262891 |

|

4. Долгосрочные пассивы |

462333 |

615670 |

519935 |

|

5. Наличие собственных оборотных средств (п.1+п.4-п.2) с 2002 года |

49821 |

455452 |

379853 |

|

6. Наличие долгосрочных источников формирования запасов (п.5) |

49821 |

455452 |

379853 |

|

7. Краткосрочные кредиты и заемные средства |

984945 |

1143649 |

881059 |

|

8. Общая величина основных источников формирования запасов (п.6+п.7) |

1034766 |

1599101 |

1260912 |

|

9. Общая величина запасов (включая несписанный НДС) |

738097 |

750461 |

772915 |

|

10. Излишек (+) или недостаток (-) собственных оборотных средств (п.5-п.9) |

-688276 |

-295009 |

-393062 |

|

11. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (п.6-п.9) |

-688276 |

-295009 |

-393062 |

|

12. Излишек (+) или недостаток (-) основных источников формирования запасов (п.8-п.9) |

296669 |

848640 |

487997 |

|

13. Коэффициент маневренности (п.5/п.1) |

0,05 |

0,34 |

0,24 |

|

14. Коэффициент автономии (п.1/п.2+п.3) |

0,42 |

0,43 |

0,53 |

|

15. Коэффициент обеспеченности запасов собственными источниками (п.5/п.9) |

0,07 |

0,61 |

0,49 |

|

16. Коэффициент обеспеченности собственными оборотными средствами (п.5/п.3) |

0,05 |

0,28 |

0,30 |

Согласно расчетам, коэффициент маневренности, показывающий, какая часть собственных оборотных средств предприятия находится в мобильной форме, в 2013 г. составил 0,34, что больше чем в 2012 г. на 0,29 и свидетельствует об улучшении структуры баланса и о повышении уровня финансовой устойчивости. В 2014 г. значение данного показателя снизилось до 0,24, однако он остался в пределах нормы: от 0,2 до 0,5.

Коэффициент автономии показывает, какая часть имущества сформирована за счет собственного капитала организации. Данный показатель в ООО «КонсалтЭксперт» имеет положительную динамику. Если в 2012 г. он составлял 0,42 то в 2014 г. – 0,53, что превышает нормальное минимальное значение данного показателя – 0,5.

Коэффициент обеспеченности запасов собственными оборотными средствами в ООО «КонсалтЭксперт» в 2013 г. имел положительную динамику – он увеличился с 0,07 до 0,61, однако в 2014 г. он снизился до 0,49. законодательно установленных критериев значения коэффициента обеспеченности запасов собственными оборотными средствами, позволяющими судить о нормальном или низком его уровне нет. Тем не менее, учитывая, что запасы предприятия представляют собой часть его оборотных активов, значение данного коэффициента должно быть выше значения коэффициента обеспеченности собственного оборотного капитала.

Сближение уровня, указанных выше, показателей в 2014 г. означает увеличение доли запасов, являющихся наименее ликвидной частью оборотных активов, в общей величине оборотных активов, что свидетельствует об ухудшении ликвидности бухгалтерского баланса ООО «КонсалтЭксперт».