Южно-Уральский государственный университет, филиал в г.Миасс

Дисциплина: Экологические основы охраны природы и рационального природопользования (краткий курс)

Лекция 12

Тема: Экономика природопользования

(Экологические издержки; Финансирование экологических программ; Система природоохранной сертификации продукции ISO14000; Экологическое страхование; Экологическое лимитирование; лицензирование природопользования и природоохранной деятельности; Плата за пользование природными ресурсами и за загрязнение окружающей среды; Налоговые ЛЬГОТЫ предприятиям, осуществляющим природоохранную деятельностЬ; Экологический аудит)

экологические издержки (экстерналии)

Природоохранные затраты представляют общественно необходимые расходы на поддержание качества среды жизни и природно-ресурсного потенциала, включая сохранение экологического равновесия на всех уровнях (от локального до глобального).

В составе природоохранных затрат выделяют:

1. Собственно экологические издержки общественного производства:

— затраты на мероприятия, снижающие выброс и сбросов вредных веществ в ОПС;

— затраты, влияющие на степень распространения вредных веществ в среде (разбавление, нейтрализация, захоронение, установление санитарно-защитных зон и т.п.).

2. Издержки, связанные с поддержанием природно-ресурсного потенциала (создание ООПТ, обеспечение воспроизводства ресурсов, использование вторичных ресурсов, разработка и внедрение ресурсосберегающих технологий и т.п.).

3. Издержки общественного развития (затраты) на воспроизводство человека, его биологических и социальных качеств.

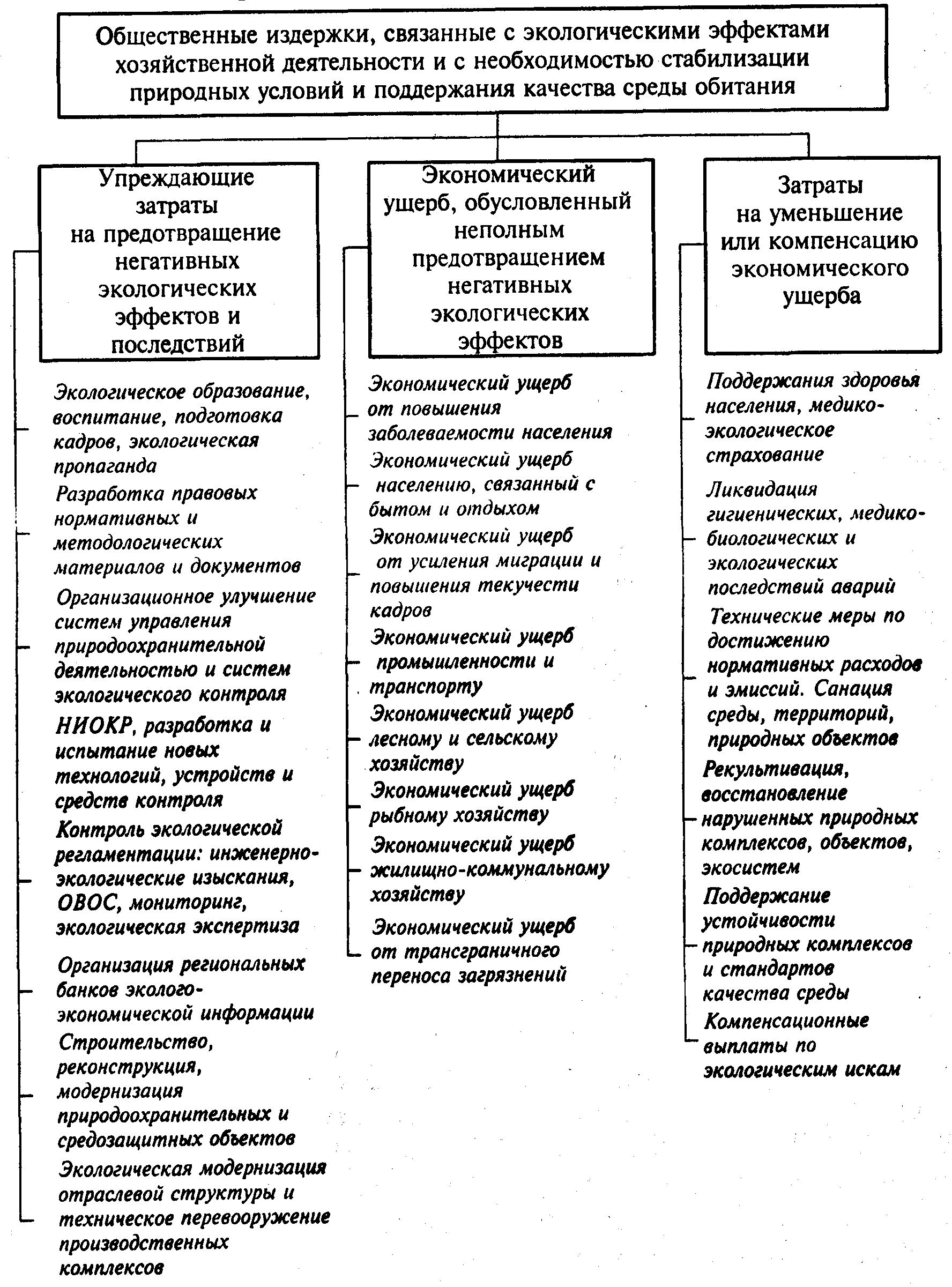

С точки зрения экономики все общественные издержки (рис.12.1), обусловленные влиянием деятельности человека на ОПС, разделяют на:

предупреждающие затраты или издержки (предзатраты);

экономический ущерб;

затраты на ликвидацию, нейтрализацию и компенсацию допущенных экологических нарушений (постзатраты).

Необходимо найти рациональное соотношение данных затрат.

Экологические издержки хозяйственной деятельности входят в состав общих затрат на производство (экологическая составляющая издержек производства). В конечном итоге их оплачивает потребитель (покупатель) продукции через цену товара.

ущерб нанесённый «третьим лицам», т.е. внешние издержки – это экстерналии.

Рис. 12.1. Классификация общественных издержек, связанных с экологическим качеством среды (по Т.А.Акимовой, В.В.Хаскину, 2002)

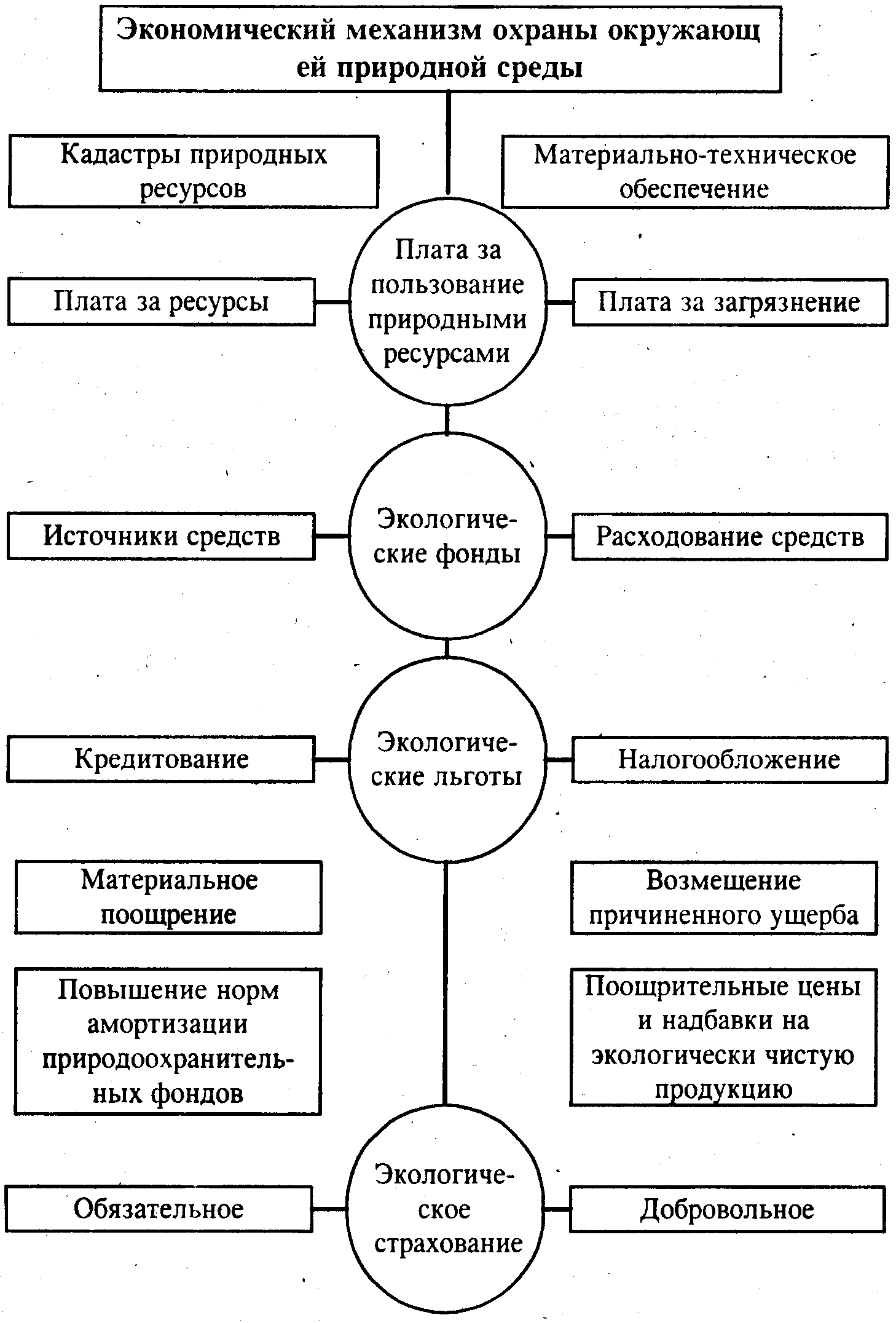

Рис. 12.2. Структура экономического механизма охраны окружающей среды (по В.В.Петрову)

Учитывая конфликт интересов общества и предпринимателя, встаёт необходимость разработки механизм регулирования воздействия на окружающую среду. Суть регулирования заключается в том, чтобы заставить предпринимателя оплатить все издержки, связанные с его деятельностью, в виде компенсирующей ущерб платы за выбросы-сбросы, равной экстернальным издержкам.

Различают следующие типы внешних экстерналий:

временные (между поколениями) – переложение дополнительных природоохранных затрат на будущие поколения;

глобальные (межгосударственные), определяемые, прежде всего, трансграничным переносом вредных веществ и пр.;

межотраслевые;

межрегиональные (в пределах одного государства)

локальные, связанные с деятельностью конкретных природопользователей.

Реальная необходимость учитывать экстернальные природоохранные издержки появляется только после того, как количественно оценен антропогенный экологический ущерб ОПС от конкретного природопользователя. Государство посредством экономического (налоги, платежи и др.) или прямого (законы, стандарты) регулирования заставляет загрязнителя платить за причиненный им экологический ущерб (принцип «Загрязнитель платит»).

элементы и Инструменты экономического механизма природопользования

Элементы:

1) система экономических инструментов рационального природопользования;

2) система финансирования природоохранных мероприятий;

3) платность природопользования;

4) ценообразование с учетом экологического фактора на первичные и вторичные ресурсы;

5) создание рынка природных ресурсов;

6) экологическое страхование;

7) экологическая экспертиза проектов;

8) лицензирование природопользования;

9) создание механизма реализации государственных и региональных экологических программ.

Инструменты:

— платежи за пользование природными ресурсами (ресурсные платежи);

— компенсационные платежи за выбытие природных ресурсов из целевого оборота или ухудшение их качества (компенсацию ущерба), вызванные деятельностью природопользователя;

— платежи за загрязнение окружающей природной среды (эмиссионные платежи), включая продажу прав на загрязнение;

— штрафы за нарушение природоохранного законодательства;

— рыночные цены на часть природных ресурсов, поступающих в экономический оборот и являющийся объектом рыночных операций;

— дифференциацию (разделение) налогообложения с учетом экологических факторов;

— финансирование природоохранных мероприятий, включая систему экофондов воспроизводства природных ресурсов;

— страхование экологических рисков.

— субсидии и льготное кредитование;

— ускоренную амортизацию фондов природоохранного назначения;

— использование принципа «залог-возврат».

Налоги призваны сделать стоимость продукции более адекватной затратам, в том числе природных ресурсов, и ущербам, наносимым окружающей среде; способствовать компенсации экологического ущерба самим загрязнителем, а не всем обществом.

Государственные субсидии – денежные пособия – должны предоставляться, прежде всего, в целях стимулирования экологосбалансированной деятельности в народном хозяйстве.

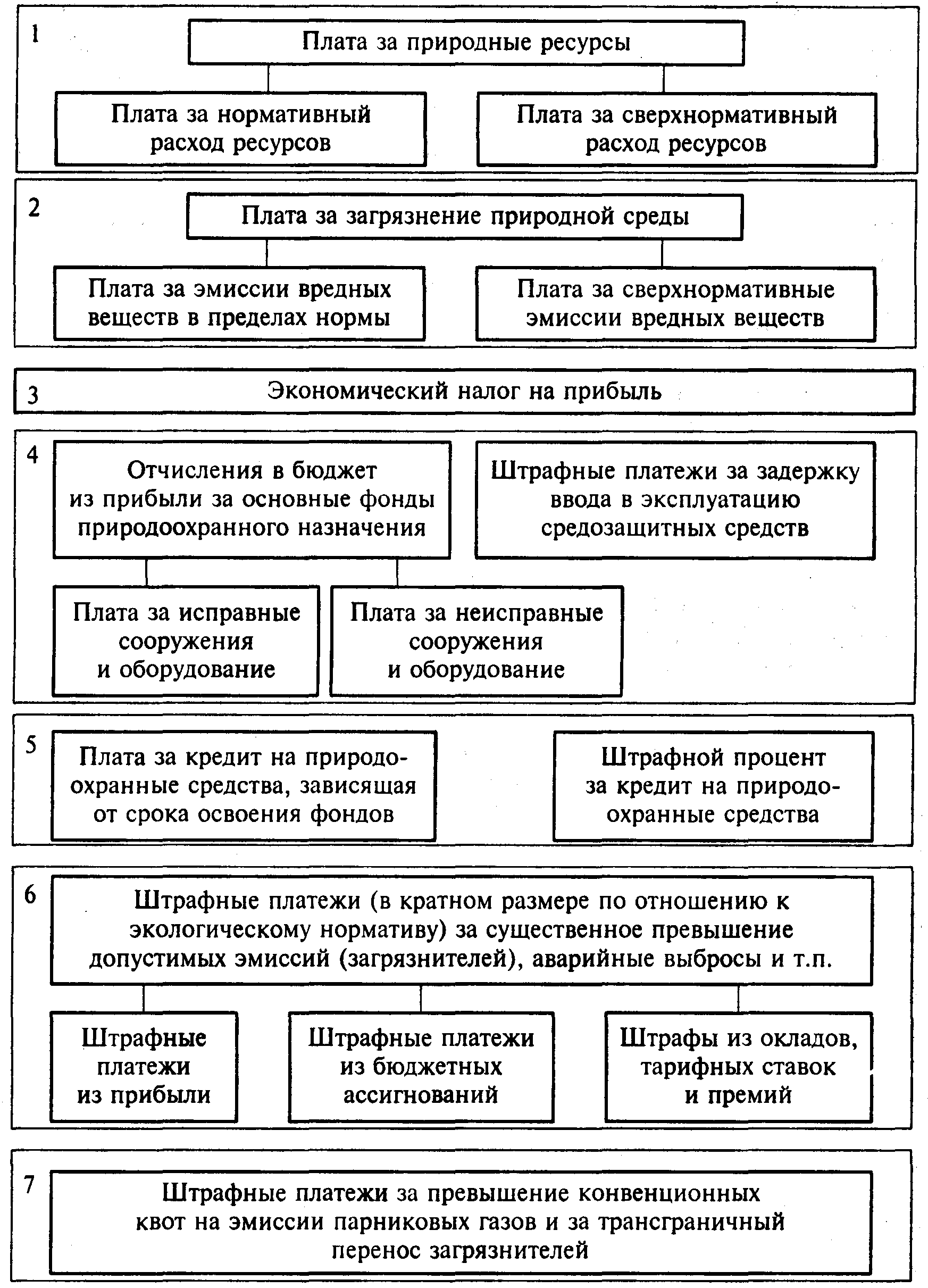

Экологические платежи

Формы платы за природные ресурсы:

— за право пользования природными ресурсами

— за загрязнение окружающей среды.

— выплаты на воспроизводство и охрану природных ресурсов.

Рис. 12.3. Структура платежей в области природопользования