3 Механизм управления затратами на предприятии. Оптимизация структуры затрат предприятия.

Управление затратами — это процесс целенаправленного формирования затрат по их видам, местам и носителям при постоянном контроле и стимулировании их уменьшения.

Система управления затратами имеет функциональный и организационный аспекты. Она включает следующие функциональные подсистемы:

- поиск и выявление факторов экономии ресурсов;

- нормирование затрат ресурсов;

- планирование затрат ресурсов по их видам;

- учет и анализ затрат ресурсов;

- стимулирование экономии и ресурсов и снижение их расхода.

Эти функции выполняют соответствующие структурные единицы предприятия в зависимости от размеров последнего (отделы, бюро, отдельные исполнители).

Выявление и использование факторов экономии ресурсов, является обязанностью каждого работника предприятия, прежде всего специалистов и руководителей всех уровней. В соответствии с определенными организационно-техническими условиями и принятыми решениями разрабатываются нормы расхода всех видов ресурсов: сырья, основных и вспомогательных материалов, энергии, трудовых ресурсов.

Установление норм расхода — это определение затрат отдельных видов ресурсов в данных организационно-технических условиях производства. Эти нормы являются важным фактором обеспечения режима экономии и соответственно конкурентоспособности предприятия. В процессе планирования устанавливаются предельные (допустимые) общие затраты в подразделениях и в целом по предприятию (сметы) и на единицу продукции. Фактический уровень затрат исчисляется по данным текущего учета.

Сравнивание фактических затрат с плановыми (нормативными) позволяет в процессе анализа оценивать работу подразделений по использованию ресурсов, выяснять причины отклонений фактических затрат от плановых и соответственно стимулировать работников предприятия в направлении их уменьшения.

Управление затратами на предприятии предусматривает их распределение по местам и центрам ответственности. Место затрат — это место их формирования (рабочее место, группа рабочих мест, участок, цех). Под центром ответственности понимают организационное единство мест затрат с центром, ответственным за их уровень.

Формирование мест затрат и центров ответственности осуществляется по функциональному и территориальному признакам. В первом случае затраты локализуются в определенной функциональной сфере деятельности (маркетинг, исследование и подготовка производства, материально-техническое обеспечение, производство, техническое обслуживание производства, управление). Территориальные места затрат и центры ответственности включают организационные подразделения предприятия (отделы, участки, цехи), которые отделены пространственно.

По центрам ответственности составляются сметы (плановые затраты), определяются фактические затраты, а для производственных подразделений рассчитывается себестоимость единицы продукции. Это позволяет контролировать расходование ресурсов. При этом важное значение имеет деление затрат применяемых к каждому центру ответственности на прямые и непрямые, переменные и постоянные. Первое деление имеет существенное значение для определения себестоимости отдельных изделий (калькулирования). Прямые затраты непосредственно относятся на продукцию центров ответственности (мест затрат), а непрямые — формируются в этих центрах, а затем распределяются между отдельными видами продукции. Разделение затрат на переменные и постоянные по центрам ответственности (мест затрат) является важным для составления так называемых гибких смет и оценки деятельности.

Переменные затраты - это издержки, размер которых изменяется пропорционально изменению объема производства продукции. К переменным затратам относятся: сырье и материалы, оплата труда производственных рабочих, закупаемые изделия и полуфабрикаты, топливо и электроэнергия на производственные нужды и пр. В расчете на единицу продукции переменные затраты остаются постоянными, несмотря на изменения объёма производства.

Постоянные затраты - издержки, величина которых почти не зависит от изменения объема производства продукции. К постоянным затратам относят: заработную плату управленческого персонала, услуги связи, амортизацию основных средств, арендные платежи и пр. В расчете на единицу продукции постоянные затраты изменяются параллельно с изменением объема производства.

Такое разграничение затрат позволяет оперативно определять сметы для различных вариантов объема производства, а также пересчитывать плановые затраты на фактический объем продукции во время анализа и оценки работ подразделений.

Распределение затрат на переменные (пропорциональные) и постоянные может быть использовано для определения их общей суммы за определенный период с помощью формулы

С = Зпер • N + Зпост,

где С — общие (совокупные) затраты;

Зпер — переменные затраты на единицу продукции;

N — объем производства продукции в натуральном выражении;

Зпост — постоянные затраты в заданный период.

Путем несложного преобразования формулы можно определить такие затраты на единицу продукции (Зед).

Зед = Зпер + Зпост / N

Из формулы видно, что с ростом объема производства продукции ее себестоимость снижается за счет постоянных затрат. Поэтому увеличение производства превращается в важный фактор снижения себестоимости продукции.

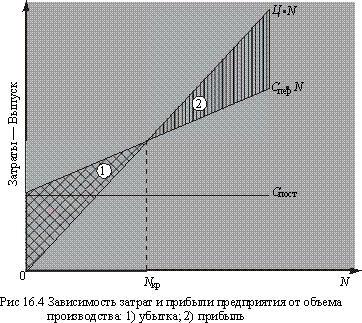

Эта закономерность положена в основу анализа зависимости затрат и прибыли от объема производства для определения наилучших вариантов проектных и плановых решений. Причем в этом случае целесообразно пользоваться графическим изображением процесса. На рисунке показаны линейные функции динамики затрат и выручки от продажи продукции.

Вследствие наличия постоянных затрат производство продукции до определенного критического о бъема (Nкр) является убыточным — заштрихованная площадь 1. Критический объем производства широко известен и под другим названием — точка безубыточности. По мере роста объема производства доля постоянных затрат в их общей (совокупной) величине уменьшается, снижаются убытки, и после достижения критического объема (Nкр) производство продукции становится рентабельным — заштрихованная площадь 2.

Критический объем выпуска определенной продукции в натуральном измерении, начиная с которого производство становится рентабельным, можно исчислять аналитически. Как видно из графика, при критической программе производства затраты и выручка т продажи изделия данного предприятия становятся одинаковыми.

Тб = Зпост / Ц-Зпер

Точку безубыточности при необходимости можно определить и в денежном измерении, что является наиболее приемлемым для много-продуктового производства. В этом случае

Тб = В*Зпост/(В - Зпер)

В - выручка

Чем больше объем производства сверх точки безубыточности, тем выше и запас финансовой прочности.

Запас финансовой прочности – отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах. В такие периоды организация может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных фондов.

При управлении постоянными затратами следует иметь в виду, что их высокий уровень в значительной мере определяется отраслевыми особенностями деятельности. Однако, несмотря на эти объективные ограничители, в каждой организации имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение расходов по управлению при неблагоприятной конъюнктуре товарного рынка, продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений, сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом продаж существует прямая зависимость. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести: снижение численности работников за счет обеспечения роста производительности труда, сокращение размеров товарных запасов в периоды неблагоприятной конъюнктуры товарного рынка, обеспечение выгодных для организации условий поставки товара и другие.