69 «Расчеты по социальному страхованию и обеспечению»

69-1 «Социальное

страхование»

69-5 «Пенсионный

фонд (страховая часть)»

Рис.5.13. Синтетический учет по счету

Тема 6. Учет затрат на производство продукции и калькулирование себестоимости продукции

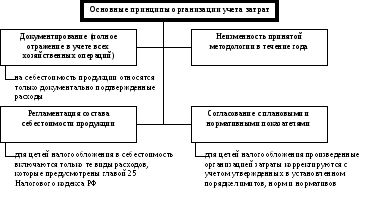

Рис. 6.1. Основные принципы организации учета затрат

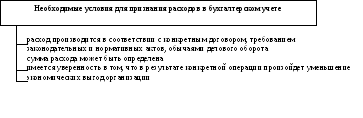

Рис. 6.2. Условия признания расходов

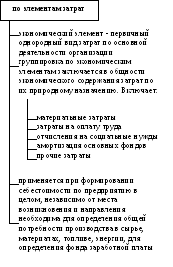

Способ группировки

затрат на производство по экономическому

содержанию

по статьям

калькуляции

затраты объединяются

по направлениям их использования, по

месту их возникновения: непосредственно

в процессе изготовления продукции, в

обслуживании производства, в управлении

предприятием и т.д. Включают:

сырье и материалы

покупные

полуфабрикаты

возвратные отходы

(-)

топливо и энергия

на технологические цели

заработная плата

производственных

рабочих

отчисления на

социальные нужды

расходы на

подготовку и освоение производства

общепроизводственные

расходы

общехозяйственные

расходы

потери от брака

прочие производственные

расходы

коммерческие

расходы

позволяет определить

себестоимость единицы продукции,

распределить затраты по ассортиментным

группам, установить объем расходов по

каждому виду работ, производственным

подразделениям, аппарату управления,

выявить резервы снижения затрат

Рис. 6.3. Группировка затрат

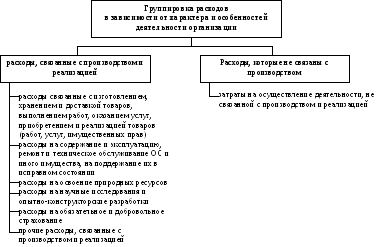

Рис. 6.4. Группировка расходов

|

№ счета |

Наименование счета |

Аналитика | |

|

20 |

Основное производство |

по видам затрат и видам выпускаемой продукции (работ, услуг) | |

|

21 |

Полуфабрикаты собственного производства |

по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.) | |

|

23 |

Вспомогательное производство |

по видам производств | |

|

25 |

Общепроизводственные расходы |

по отдельным подразделениям организации и статьям расходов | |

|

26 |

Общехозяйственные расходы |

по каждой статье соответствующих смет, месту возникновения затрат и др. | |

|

28 |

Брак в производстве |

по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака | |

|

44 |

Расходы на продажу |

по видам и статьям расходов | |

|

96 |

Резервы предстоящих расходов |

по отдельным резервам | |

|

97 |

Расходы будущих периодов |

по видам расходов | |

Рис. 6.5. Счета бухгалтерского учета, связанные с расходами

Счет 20 «Основное производство»

Рис. 6.6. Корреспонденция счетов по учету затрат на основное производство

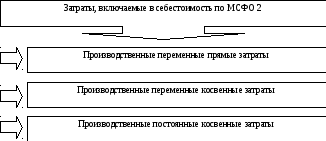

Рис. 6.7. Затраты, включаемые в себестоимость

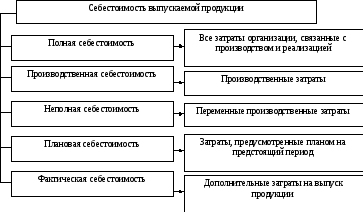

Рис. 6.8. Виды себестоимости

Рис. 6.9. Себестоимость выпускаемой продукции