16.ФИСКАЛЬНАЯ ПОЛИТИКА И ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

16.1.Фискальная политика и еѐ виды

Фискальная политика процесс налогообложения и осуществления государственных расходов с целью сглаживания циклических колебаний и обеспечения устойчивого экономического роста в условиях высокой занятости и низкой инфляции.

Фискальная политика складывается из дискреционной и автоматической.

Дискреционная фискальная политика это сознательное регулирование государством налогообложения и государственных расходов.

Впериод спада проводится стимулирующая дискреционная фискальная политика, состоящая из увеличения государственных расходов; снижения налогов; сочетания роста государственных расходов со снижением налогов. Она приводит к дефицитному финансированию, но обеспечивает увеличение производства.

Вусловиях инфляции, вызванной избыточным спросом, проводится сдерживающая дискреционная фискальная политика. Она складывается из уменьшения государственных расходов; увеличения налогов; сочетания сокращения государственных расходов с расширенным налогообложением.

Эта политика ориентируется на формирование положительного сальдо бюджета.

Второй вид фискальной политики – это автоматическая фискальная политика, или политика встроенных стабилизаторов.

Автоматические стабилизаторы это экономические механизмы, которые автоматически реагируют на изменение экономического положения без необходимого принятия каких-либо мер со стороны правительства.

Основные стабилизаторы: изменение налоговых поступлений, пособия по безработице, социальные выплаты.

В период спада они сдерживают падение совокупного спроса, и, наоборот, в период подъема отменяются или сокращаются, тем самым сдерживается спрос и, следовательно, экономический рост, что способствует уменьшению колебаний рыночной экономики.

16.2. Государственный бюджет

Государственный бюджет это основной инструмент фискальной политики, подробное описание расходов, а также финансовых планов правительства, т.е. он сводит в единое целое налоги и государственные расходы.

В странах с унитарным устройством бюджетная система имеет двухъярусное построение. В странах с федеративным устройством добавляется промежуточное звено.

Основные статьи расходов государственного бюджета:

государственное управление;

оборона;

обеспечение безопасности и правопорядка;

социально-экономические цели (образование, здравоохранение, субсидии предприятиям сельского хозяйства и т.д.);

экологические мероприятия;

ликвидация чрезвычайных ситуаций и их последствий;

финансирование бюджетов нижних уровней;

обслуживание государственного долга и т.д.

Важная составляющая бюджетной системы – местные бюджеты. За счет их расходов финансируются органы местной власти, суды, прокуратура, объекты коммунальной собственности, строительство дорог, школ, жилищное строительство, социально-культурные программы, здравоохранение, экологические мероприятия и т.д.

Доходы бюджетов в первую очередь складываются из налогов, поступлений из внебюджетных фондов, государственных займов.

16.3. Налоги. Принципы налогообложения. Кривая Лаффера

57

На долю налогов приходится до 90% всех поступлений в бюджеты развитых стран. Налоги это обязательные сборы с юридических и физических лиц, проводимые государством на основе законодательства.

Элементы налога: субъект; объект; носитель; ставка.

По способу уплаты налоги делятся на прямые и косвенные. В зависимости от использования на общие и специфические.

Принципы налогообложения, сформулированные А. Смитом:

подданные государства должны участвовать в содержании правительства;

налог должен быть строго определен по сроку уплаты, способу платежа, сумме платежа;

налог должен взиматься в то время и тем способом, когда и как налогоплательщику удобнее всего его заплатить;

система сбора налогов не должна быть чрезмерно дорогой.

Позднее добавились следующие:

схема налогов должна быть простой;

объект налога должен иметь защиту от двойного и тройного налогообложения. Функции налогов: фискальная и

экономическая. |

|

|

При подоходном налоге чрезвы- |

|

|

чайно важно рассчитать и установить |

|

|

оптимальную ставку налога, обеспе- |

|

|

чивающую наибольшие поступления в |

|

|

бюджет. Графически изобразил эту за- |

|

|

висимость А. Лаффер (рис. 16.1). |

|

|

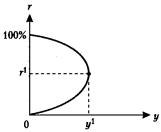

Оптимальной ставкой будем счи- |

Рис. 16.1. Кривая Лаффера: |

|

тать ту, которая обеспечивает макси- |

r – ставка налога; у – по- |

|

мальное поступление налоговых пла- |

ступления в бюджет; r1 – |

|

оптимальная ставка |

||

тежей в бюджет – у1. |

||

|

16.4. Бюджетный дефицит и способы его покрытия

Бюджетный процесс предполагает балансирование (выравнивание) государственных доходов и расходов. Однако на практике во многих странах имеет место превышение расходов над дохода-

ми, т.е. существует дефицит государственного бюджета.

Причины дефицита:

возрастание роли государства в различных сферах жизни;

расширение его экономических и социальных функций;

увеличение военных расходов;

увеличение численности госаппарата и т.д.

Возрастание бюджетных расходов отнюдь не компенсируется увеличением налоговых поступлений. Возникает дефицит бюджета.

Способы покрытия бюджетного дефицита:

государственные займы;

ужесточение налогообложения;

производство денег, т.е. увеличение денежной массы.

16.5. Государственный долг. «Эффект вытеснения»

Государственный долг это сумма долговых обязательств правительства в форме облигаций и займов или же это сумма накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся за это время положительных сальдо бюджета.

Выделяют внешний и внутренний государственный долг. Внешний государственный долг это долг иностранным государствам, организациям и отдельным лицам. Внутренний государственный долг это долг государства своему населению и банкам.

Государственный долг сопровождается «эффектом вытеснения». Выходя на внутренний рынок заемных средств, правительство создает конкуренцию частному бизнесу. Повышается процентная ставка по кредитам, и она может стать неприемлемой для бизнеса. В результате происхо-

58