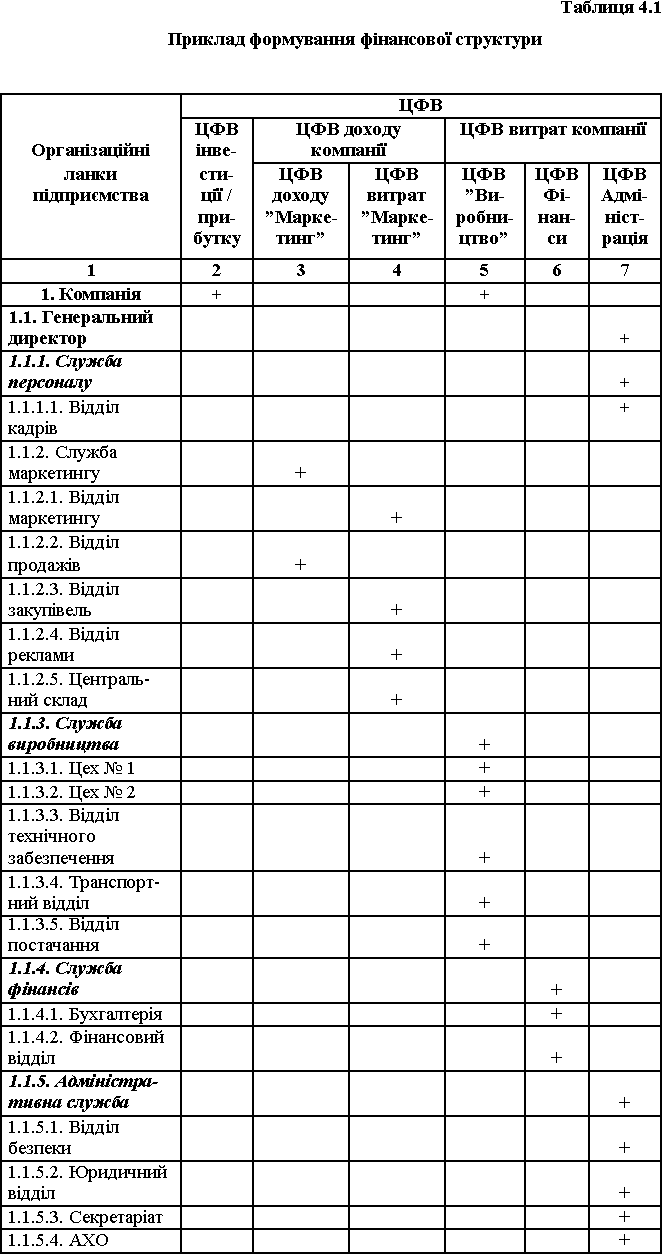

1.1. Генеральний директор

1.1.1. Служба персоналу

1.1.1.1. Відділ кадрів

1.1.2. Служба маркетингу

1.1.2.1. Відділ маркетингу

1.1.2.2. Відділ продажів

1.1.2.3. Відділ закупівель

1.1.2.4. Відділ реклами

1.1.2.5. Центральний склад

1.1.3. Служба виробництва

1.1.3.1. Цех № 1

1.1.3.2. Цех № 2

1.1.3.3. Відділ технічного забезпечення

1.1.3.4. Транспортний відділ

1.1.3.5. Відділ постачання

1.1.4. Служба фінансів 1.1.4.1. Бухгалтерія

1.1.4.2. Фінансовий відділ

1.1.5. Адміністративна служба

1.1.5.1. Відділ безпеки

1.1.5.2. Юридичний відділ

1.1.5.3. Секретаріат

1.1.5.4. АГВ.

Формування фінансової структури підприємства

Реальну фінансову структуру формують попередньо через її схеми за такою послідовністю:

Побудувати таблицю (табл. 4.1).

а) в стовпчики замість типів ЦФВ внести найменування ЦФВ;

б) перевірити розподіл організаційних ланок за ЦФВ, закріпивши знаком відповідності (+) між ними.

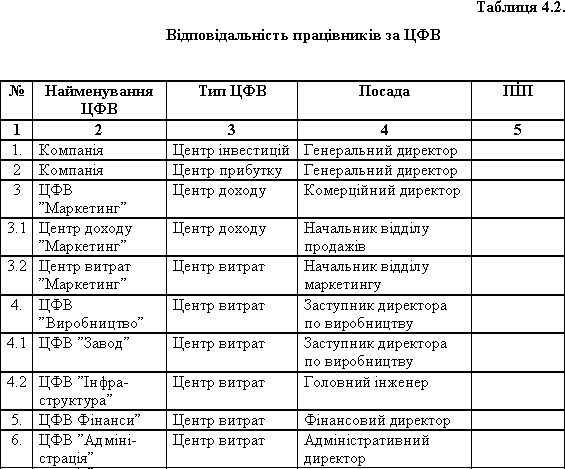

Скласти ієрархічний список ЦФВ з групуванням по типах ЦФВ:

а) указати ЦФВ, які відносяться до типу ”Центри інвестицій”;

б) визначити ЦФВ, які відносяться до типу ”Центри прибутку”;

в) у них указати ЦФВ, які відносяться до типу ”Центри доходів”, потім указати ЦФВ, що відносяться до типу ”Центри витрат”;

г) визначити склад ЦФВ, які відносяться до типу ”Центри витрат” для підприємства в цілому. Викладене вище можна представити таким прикладом.

1. Центр інвестицій

Компанія

1.1. Центр прибутку

Компанія

1.1.1. Центри доходу підприємства

1.1.1.1. ЦФВ ”Маркетинг”

1.1.1.1.1. ЦФВ доходу служби

Відділ продажів

1.1.1.1.2. ЦФВ витрат служби

Відділ маркетингу

Відділ закупівель

Відділ реклами

Центральний склад

1.1.2. Центри витрат підприємства

1.1.2.1. ЦФВ ”Виробництво”

1.1.2.1.1. ЦФВ ”Завод”

Цех № 1

Цех № 2

1.1.2.1.1. ЦФВ ”Інфраструктура”

Відділ технічного забезпечення

Транспортний відділ

Відділ постачання

1.1.2.2. ЦФВ ”Фінанси”

Бухгалтерія

Фінансовий відділ

1.1.2.3. ЦФВ ”Адміністрація”

Генеральний директор

Відділ кадрів

Відділ безпеки

Юридичний відділ

Секретаріат

АГВ

Визначення відповідальних працівників за ЦФВ. Кожен ЦФВ, як і будь-який підрозділ в організаційній структурі, повинний мати відповідальну особу, яка здійснює управління ним. Відповідальними особами можуть бути керівники підрозділів, що входять до ЦФВ, хоча можливим є призначення й інших осіб, якщо це не зашкодить виконанню обов'язків по управлінню ЦФВ.

З цією метою необхідно:

Визначити для кожного ЦФВ посадову особу, яка буде нести за нього відповідальність:

а) скласти список відповідальних осіб;

б) розподілити відповідальних за ЦФВ;

в) дані звести в табл. 4.2.

Як свідчать наведені дані в табл. 4.3 відповідальними за ЦФВ є керівні працівники підприємства.