Призначення основних компонентів фінансової звітності

|

Компоненти фінансової звітності |

Зміст |

Використання інформації |

|

Баланс |

Наявність економічних ресурсів, які контролюються підприємством на дату ба-лансу |

Оцінка структури ресурсів підприємства, їхньої ліквідності та платоспроможності підприємства; прогнозування майбутніх потреб у позичках; оцінка та прогнозування змін в економічних ресурсах, які підприємство (ймовірно) контро-люватиме в майбутньому |

|

Звіт про фінансові результати |

Доходи, витрати та фінан-сові результати діяльності підприємства за звітний період |

Оцінка та прогноз прибутковості діяльності підприємства, структури доходів івитрат |

|

Звіт про власний капітал |

Зміни в складі власного капіталу підприємства про-тягом звітного періоду |

Оцінка та прогноз змін у власному капіталі |

|

Звіт про рух грошових коштів |

Генерування та викорис-тання грошових коштів протягом звітного періоду |

Оцінка іпрогноз операційної, інвестиційної та фінансової діяль-ності підприємства |

|

Примітки до фінансової звітності |

Вибрана облікова політика. Інформація, не наведена безпосередньо у фінансових звітах, але обов’язкова за П(С)БО. Додатковий аналіз статей звітності, необхідний для забезпечення її пра-вильного розуміння користу-вачами |

Оцінка та прогноз: облікової політики; ризиків інепевності, які впливають на підприємство, його ресурсийзобов’язання; діяльності підрозділів підприємства тощо |

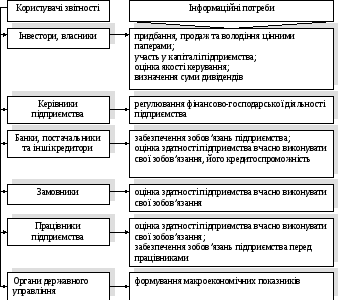

Метою такої звітності є забезпечення загальних інформаційних потреб широкого кола користувачів, які покладаються на неї, як на головне джерело фінансової інформації, під час прийняття економічних рішень (рис. 9.1.).

Призначення фінансової звітності, досліджуваної за допомогою різних методів, що використовуються у фінансовому аналізі, полягає перш за все в тому, щоб допомогти її користувачам виробити кваліфіковані висновки і прийняти відповідні рішення, направлені на поліпшення фінансового стану підприємства.

Рис. 9.2. Інформаційні потреби основних користувачів фінансової звітності

3. Показники оцінки фінансового стану підприємства

Стійкий фінансовий стан підприємства формується в процесі всієї його фінансово-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити не через один (нехай і найважливіший) показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану мають бути такими, щоб усі, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання: наскільки надійне підприємство як партнер у фінансовому відношенні? У кожного з партнерів підприємства (акціонерів, банківських установ, податкових адміністрацій) є свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожен партнер міг зробити вибір, виходячи з власних інтересів.

Зрозуміло, що в доброму фінансовому стані зацікавлене передусім саме підприємство. Однак добрий фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами, банківськими установами та іншими юридичними і фізичними особами. З другого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих осіб, що завжди мають можливість вибору між багатьма підприємствами, спроможними задовольнити той самий економічний інтерес.

Відтак необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива.

Традиційно оцінка фінансового стану підприємства здійснюється за даними балансу і звіту про фінансові результати за такими основними напрямами:

характеристика майнового стану підприємства;

характеристика джерел формування фінансових ресурсів;

оцінка фінансової стійкості;

оцінка ліквідності балансу;

аналіз і оцінка показників прибутку і рентабельності.

Загальне уявлення про фінансовий стан підприємства дає аналіз структури вартості його майна. Основними характеристиками майнового стану виступають: валюта балансу, частка необігових коштів у валюті балансу, частка активної частки основних засобів, коефіцієнт зношення основних засобів. Характеризуючи джерела формування фінансових ресурсів, слід розрахувати коефіцієнт фінансової незалежності підприємства і дослідити його динаміку, а також джерела формування основних фондів та обігових засобів.

Фінансова стійкість – це такий рух грошових коштів, який забезпечує постійне перевищення надходжень коштів над їх витратами, забезпечує вільне маневрування грошовими коштами і шляхом їх ефективного використання сприяє безперебійному процесу виробництва й реалізації продукції.

Зовнішнім проявом фінансової стійкості виступає платоспроможність –здатність вчасно і повністю виконати свої платіжні зобов'язання. Вищою формою сталості підприємства є його кредитоспроможність — наявність умов для отримання кредиту і здатність вчасно повернути взяту позику зі сплатою відповідних процентів.

Відносними показниками, за допомогою яких характеризують фінансову сталість, виступають:

частка власного капіталу в загальній сумі джерел;

коефіцієнт співвідношення позикового і власного капіталу;

частка позикового капіталу в загальній сумі довгострокових пасивів, під якими розуміють власний та позиковий капітал;

• коефіцієнт забезпеченості процентів по кредитах і позиках.

В якості основних характеристик платоспроможності виступають:

величина власних обігових коштів;

коефіцієнти ліквідності.

Горизонтальний (або трендовий) фінансовий аналіз базується на вивченні динаміки окремих фінансових показників в часі. В процесі використання цієї системи аналізу розраховуються темпи росту окремих показників фінансової звітності за кілька періодів і визначаються загальні тенденції їх зміни. У фінансовому менеджменті найбільше розповсюдження дістали наступні види горизонтального (трендового) фінансового аналізу:

Зіставлення фінансових показників звітного періоду з показниками попереднього періоду.

Зіставлення фінансових показників звітного періоду з показниками аналогічного періоду минулого року.

Зіставлення фінансових показників за ряд попередніх періодів.

Вертикальний (або структурний) фінансовий аналіз базується на структурному розкладенні окремих показників фінансової звітності підприємства. В процесі здійснення цього аналізу розраховується питома вага окремих структурних складових агрегованих фінансових показників. У фінансовому менеджменті найбільш поширеними є наступні види вертикального (структурного) аналізу:

Структурний аналіз активів.

Структурний аналіз капіталу.

Структурний аналіз грошових потоків.

Порівняльний фінансовий аналіз базується на зіставленні значень окремих груп аналогічних показників між собою. В процесі використання цієї системи аналізу розраховуються розміри абсолютних і відносних відхилень порівняльних показників. У фінансовому менеджменті найбільше розповсюдження дістали наступні види порівняльного фінансового аналізу:

Порівняльний аналіз фінансових показників даного підприємства і середньогалузевих показників

Порівняльний аналіз фінансовим показників даного підприємства і підприємств-конкурентів.

Порівняльний аналіз фінансових показників окремих структурних одиниць і підрозділів даного підприємства (його "центрів відповідальності").

4.

Порівняльний аналіз звітних і планових

(нормативних) фінансових показників.

4.

Порівняльний аналіз звітних і планових

(нормативних) фінансових показників.

Аналіз фінансових коефіцієнтів (R-аналіз) базується на розрахунку співвідношення різних абсолютних показників фінансової діяльності підприємства між собою.

Коефіцієнти оцінки фінансової стійкості підприємства дозволяють виявити рівень фінансового ризику.

Коефіцієнти оцінки платоспроможності (ліквідності) характеризують можливість підприємства вчасно розраховуватися за своїми поточними фінансовими зобов'язаннями за рахунок оборотних активів різного рівня ліквідності.

Коефіцієнти оцінки оборотності активів характеризують, наскільки швидко сформовані активи обертаються в процесі господарської діяльності підприємства.

Коефіцієнти оцінки оборотності капіталу характеризують, наскільки швидко капітал підприємства обертається в процесі його господарської діяльності.

Коефіцієнт оцінки рентабельності (прибутковості) характеризують спроможність підприємства генерувати необхідний прибуток у процесі своєї господарської діяльності і визначають загальну ефективність використання активів та вкладеного капіталу.

Інтегральний фінансовий аналіз дозволяє одержати найбільш поглиблену (багатофакторну) оцінку умов формування окремих агрегованих фінансових показників.

За допомогою Звіту про рух грошових коштів підприємства можна простежити порядок фінансування операцій підприємства і використання ним фінансових ресурсів. Інформація про рух грошових коштів корисна тим, що вона дає користувачам фінансової звітності базу для оцінки здатності підприємства приваблювати і використовувати грошові засоби та їх еквіваленти.

За станом руху грошових потоків можна судити про якість управління підприємством. Цю залежність зображено на рисунку 9.2.

Операційна

діяльність

Інвестиційна

діяльність

Фінансова діяльність

+

-

-

Операційна

діяльність

Інвестиційна

діяльність

Фінансова діяльність

-

+

+

Операційна

діяльність

Інвестиційна

діяльність

Фінансова діяльність

+

-

+

Чистий рух грошових

коштів

+

Чистий рух грошових

коштів

+

Чистий рух грошових

коштів

+

Зразкове підприємство

Нормальне

підприємство

Кризове підприємство

Рис. 9.2. Залежність якості управління від